26.12.2019 -

ՀԱՅԱՍՏԱՆԻ ՀԱՆՐԱՊԵՏՈՒԹՅԱՆ ԿԱՌԱՎԱՐՈՒԹՅՈՒՆ

ՈՐՈՇՈՒՄ

29 դեկտեմբերի 2011 թվականի N 1931-Ն

I

ԱՈՒԴԻՏԻ, ԴԻՏԱՐԿՄԱՆ ԱՌԱՋԱԴՐԱՆՔՆԵՐԻ, ՀԱՐԱԿԻՑ ԾԱՌԱՅՈՒԹՅՈՒՆՆԵՐԻ ԵՎ ՈՐԱԿԻ ՀՍԿՈՂՈՒԹՅԱՆ ՄԻՋԱԶԳԱՅԻՆ ՍՏԱՆԴԱՐՏՆԵՐԸ ՀՐԱՊԱՐԱԿԵԼՈՒ ԵՎ ՀԱՅԱՍՏԱՆԻ ՀԱՆՐԱՊԵՏՈՒԹՅԱՆ ԿԱՌԱՎԱՐՈՒԹՅԱՆ 2005 ԹՎԱԿԱՆԻ ԱՊՐԻԼԻ 21-Ի N 509-Ն ՈՐՈՇՈՒՄՆ ՈՒԺԸ ԿՈՐՑՐԱԾ ՃԱՆԱՉԵԼՈՒ ՄԱՍԻՆ↩

(վերնագիրը փոփ. 05.12.19 թիվ 1723-Ն որոշում)

Հիմք ընդունելով «Աուդիտորական գործունեության մասին» Հայաստանի Հանրապետության օրենքի 11-րդ հոդվածը` Հայաստանի Հանրապետության կառավարությունը որոշում է.

1. Հրապարակել և Հայաստանի Հանրապետության տարածքում կիրառության մեջ դնել աուդիտի, դիտարկման առաջադրանքների, հարակից ծառայությունների և որակի հսկողության միջազգային ստանդարտները հայերենով` համաձայն հավելվածի:↩

i

2. Ուժը կորցրած ճանաչել Հայաստանի Հանրապետության կառավարության 2005 թվականի ապրիլի 21-ի «Աուդիտի ստանդարտները հաստատելու մասին» N 509-Ն որոշմումը:↩

3. Սույն որոշումն ուժի մեջ է մտնում պաշտոնական հրապարակման օրվան հաջորդող տասներորդ օրը:

(որոշումը փոփ. 05.12.19 թիվ 1723-Ն որոշում)

|

Հայաստանի Հանրապետության

վարչապետ |

Տ. Սարգսյան |

|

2012 թ. փետրվարի 7

Երևան

|

|

Հավելված

ՀՀ կառավարության 2011 թվականի

դեկտեմբերի 29-ի N 1931-Ն որոշման

(հավելվածը խմբ. 05.12.19 թիվ 1723-Ն որոշում)

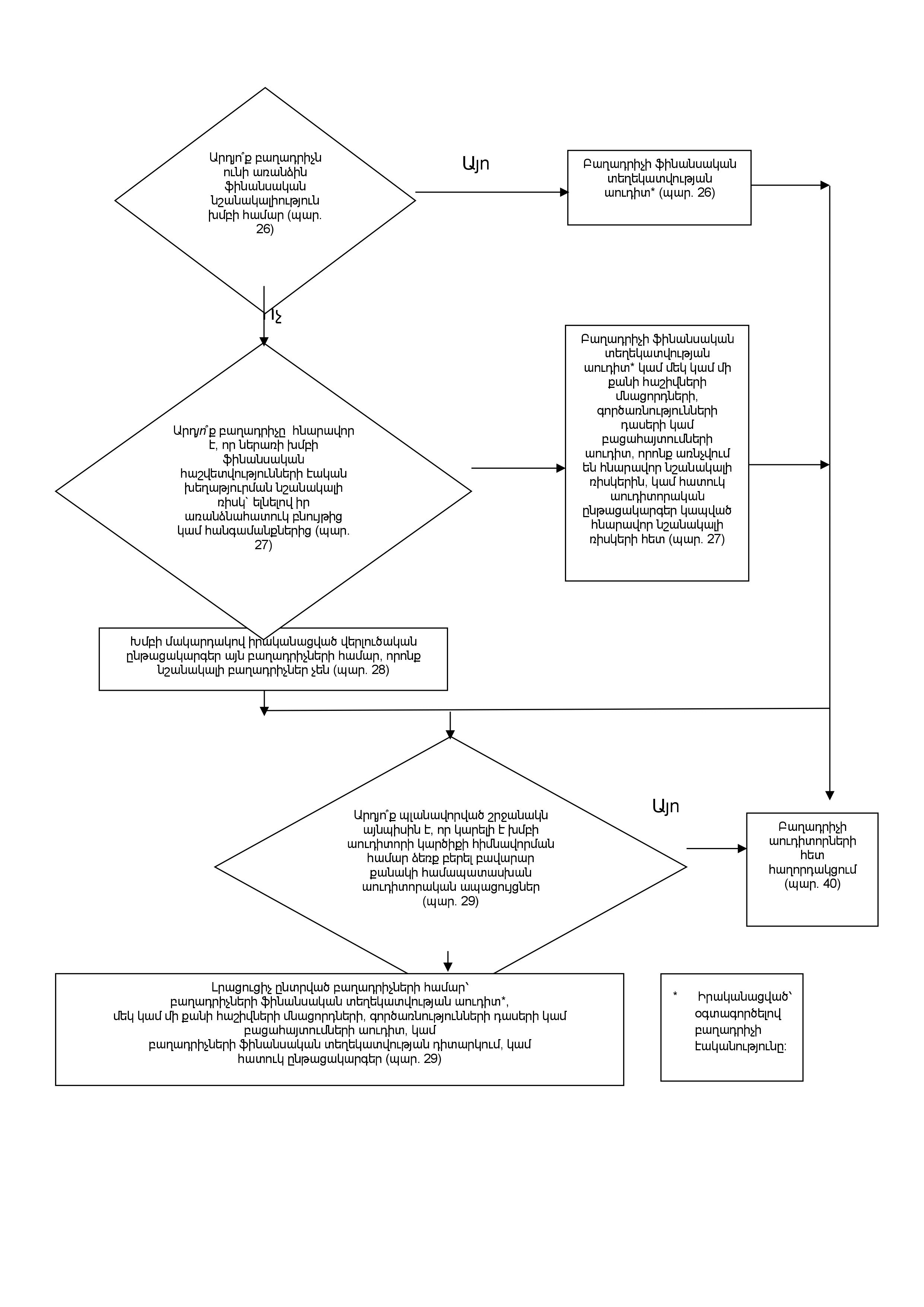

Սույն հավելվածում ընդգրկված տեքստն իրենից ներկայացնում է Աուդիտի և հավաստիացման միջազգային ստանդարտների խորհրդի կողմից պատրաստված և անգլերեն բնօրինակով 2018 թվականի դեկտեմբերին Հաշվապահների միջազգային դաշնության (ՀՄԴ) կողմից հրապարակված համապատասխան բոլոր միջազգային ստանդարտների կամ դրանց մի մասի հայերեն թարգմանությունը, որն իրականացվել է ՀՀ ֆինանսների նախարարության կողմից` ՀՄԴ համաձայնությամբ: Սույն տեքստի վերարտադրումը թույլատրվում է Հայաստանի Հանրապետության տարածքում` հայերեն լեզվով, բացառապես ոչ առևտրային նպատակներով: Բոլոր այլ իրավունքները պաշտպանված են: Որակի հսկողության, աուդիտի, դիտարկման, այլ հավաստիացման և հարակից ծառայությունների միջազգային ստանդարտների ձեռնարկի (2018թ. հրատարակություն) հաստատված տեքստը ՀՄԴ կողմից անգլերենով հրապարակվածն է: ՀՄԴ-ն պատասխանատվություն չի կրում թարգմանության ճշգրտության և ամբողջականության կամ այն գործողությունների համար, որոնք կարող են առաջանալ դրանց հետևանքով: Սույն փաստաթղթի վերարտադրության, պահպանման կամ փոխանցման կամ նմանատիպ այլ օգտագործման նպատակով դիմել հետևյալ հասցեով` [email protected]:

ՈՐԱԿԻ ՀՍԿՈՂՈՒԹՅԱՆ ՄԻՋԱԶԳԱՅԻՆ ՍՏԱՆԴԱՐՏ 1

ՖԻՆԱՆՍԱԿԱՆ ՀԱՇՎԵՏՎՈՒԹՅՈՒՆՆԵՐԻ ԱՈՒԴԻՏ ԵՎ ԴԻՏԱՐԿՈՒՄ, ԻՆՉՊԵՍ ՆԱԵՎ ԱՅԼ ՀԱՎԱՍՏԻԱՑՄԱՆ ՈՒ ՀԱՐԱԿԻՑ ԾԱՌԱՅՈՒԹՅՈՒՆՆԵՐԻ ԱՌԱՋԱԴՐԱՆՔՆԵՐ ԻՐԱԿԱՆԱՑՆՈՂ ԸՆԿԵՐՈՒԹՅՈՒՆՆԵՐԻ ՈՐԱԿԻ ՀՍԿՈՂՈՒԹՅՈՒՆ

(Ուժի մեջ է մտնում 2009 թվականի դեկտեմբերի 15-ին)

ԲՈՎԱՆԴԱԿՈՒԹՅՈՒՆ

Պարագրաֆ

Ներածություն

Սույն ՈՀՄՍ-ի գործողության ոլորտը......................................................................1-3

Սույն ՈՀՄՍ-ի իրավասությունը...............................................................................4-9

Ուժի մեջ մտնելու ամսաթիվը...................................................................................10

Նպատակը.................................................................................................................11

Սահմանումներ........................................................................................................12

Պահանջները

Կիրառելը և ենթարկվելը համապատասխան պահանջներին.........................13-15

Որակի հսկողության համակարգի տարրերը.......................................................16-17

Ընկերությունում որակի համար ղեկավարության պատասխանատվությունը.........18-19

Էթիկայի համապատասխան պահանջները................................................................20-25

Պատվիրատուի հետ հարաբերությունների և առանձին առաջադրանքների ճանաչումն ու պահպանումը.......................................................................................................................26-28

Մարդկային ռեսուրսներ.............................................................................................29-31

Առաջադրանքի իրականացումը...............................................................................32-47

Մոնիթորինգ.................................................................................................................48-56

Որակի հսկողության համակարգի փաստաթղթավորումը....................................57-59

Կիրառումը և այլ բացատրական նյութեր

Կիրառելը և ենթարկվելը համապատասխան պահանջներին..................................Ա1

Որակի հսկողության համակարգի տարրերը..........................................................Ա2-Ա3

Ընկերությունում որակի համար ղեկավարության պատասխանատվությունը.........Ա4-Ա6

Էթիկայի համապատասխան պահանջները.................................................................Ա7-Ա17

Պատվիրատուի հետ հարաբերությունների և առանձին առաջադրանքների ճանաչումն ու պահպանումը......................................................................................................................Ա18-Ա23

Մարդկային ռեսուրսներ.............................................................................................Ա24-Ա31

Առաջադրանքի իրականացումը................................................................................Ա32-Ա63

Մոնիթորինգ..................................................................................................................Ա64-Ա72

Որակի հսկողության համակարգի փաստաթղթավորումը....................................Ա73-Ա75

| «Ֆինանսական հաշվետվությունների աուդիտ և դիտարկում, ինչպես նաև այլ հավաստիացման ու հարակից ծառայությունների առաջադրանքներ իրականացնող ընկերությունների որակի հսկողություն» որակի հսկողության միջազգային ստանդարտ (ՈՀՄՍ) 1-ը պետք է դիտարկել «Անկախ աուդիտորի ընդհանուր նպատակները և աուդիտի իրականացումը` համաձայն աուդիտի միջազգային ստանդարտների» ԱՄՍ 200-ի հետ համատեղ: |

Ներածություն

Սույն ՈՀՄՍ-ի գործողության ոլորտը

1. Որակի հսկողության սույն միջազգային ստանդարտը (ՈՀՄՍ) վերաբերում է ընկերության պատասխանատվությանը, որ նա կրում է որակի հսկողության իր համակարգերի համար` ֆինանսական հաշվետվությունների աուդիտի ու դիտարկման, ինչպես նաև հավաստիացման ու հարակից ծառայությունների այլ առաջադրանքների առնչությամբ: Սույն ՈՀՄՍ-ն պետք է ընթերցվի էթիկայի համապատասխան պահանջների հետ զուգակցված:

2. Աուդիտի և հավաստիացման միջազգային ստանդարտների խորհրդի (ԱՀՄՍԽ) այլ դրույթներով սահմանվում են լրացուցիչ ստանդարտներ և ուղեցույց` հատուկ բնույթի առաջադրանքների որակի հսկողության ընթացակարգերի նկատմամբ ընկերության աշխատակազմի պատասխանատվության վերաբերյալ: ԱՄՍ 220-ը1, օրինակ, վերաբերում է ֆինանսական հաշվետվությունների աուդիտի որակի հսկողության ընթացակարգերին:

_________________________________________

1 ԱՄՍ 220, «Ֆինանսական հաշվետվությունների աուդիտի որակի հսկողություն»

3. Որակի վերահսկողության համակարգը ներառում է կանոններ, որոնք ուղղված են պարագրաֆ 11-ի նպատակներին հասնելուն, և ընթացակարգեր, որոնք անհրաժեշտ են այդ կանոններին համապատասխանությունը ապահովելու և վերահսկելու համար:

Սույն ՈՀՄՍ-ի իրավասությունը

4. Սույն ՈՀՄՍ-ն վերաբերում է պրոֆեսիոնալ հաշվապահների բոլոր ընկերություններին` ֆինանսական հաշվետվությունների աուդիտի ու դիտարկման, ինչպես նաև հավաստիացման ու հարակից ծառայությունների այլ առաջադրանքների առնչությամբ: Առանձին ընկերության կողմից մշակված կանոնների և ընթացակարգերի բնույթն ու ընդգրկումը` սույն ՈՀՄՍ-ի պահանջներին համապատասխանելու համար, կախված է տարբեր գործոններից, ինչպիսիք են ընկերության մեծությունը և գործառնական առանձնահատկությունները, և նրանից, թե արդյոք նա ցանցի մաս է կազմում:

5. Սույն ՈՀՄՍ-ն պարունակում է ընկերության նպատակը` ՈՀՄՍ-ի պահանջներին հետևելու առումով, և ընկերության կողմից նշված նպատակին հասնելու համար նախատեսված պահանջները: Բացի այդ, այն պարունակում է համապատասխան ուղեցույց` ծրագրի կամ այլ բացատրական նյութի տեսքով, ինչը քննարկվում է պարագրաֆ 8-ում, և ներածական նյութ, որը տրամադրում է հիմքեր` ՈՀՄՍ-ի ճիշտ ըմբռնման համար, և սահմանումներ:

6. Վերը նշված նպատակը ապահովում է այն միջավայրը որում սահմանվել են սույն ՈՀՄՍ-ի պահանջները, և նախատեսված է օգնելու համար ընկերությանը`

• հասկանալու, թե ինչ է պահանջվում անել, և

• որոշելու, թե արդյո՞ք ավելի շատ բան է պահանջվում` նպատակին հասնելու համար:

7. Սույն ՈՀՄՍ-ի պահանջներն արտահայտվում են` կիրառելով «պետք է» արտահայտությունը:

8. Երբ հարկն է, ծրագիրը և այլ բացատրական նյութերը լրացուցիչ պարզաբանումներ են տալիս պահանջների և ուղեցույցի վերաբերյալ, ինչը կնպաստի դրանց կատարմանը: Մասնավորապես, դրանք կարող են`

• ավելի մանրամասն ներկայացնել, թե տվյալ պահանջը ինչ է նշանակում կամ ինչ է ընդգրկում, և

• ներառել կանոնների ու ընթացակարգերի օրինակներ, որոնք տվյալ պայմաններում նպատակահարմար կլինեն:

Թեև այդպիսի ուղեցույցն իրենից պահանջ չի ներկայացնում, այն վերաբերում է պահանջների պատշաճ կատարմանը: Ծրագիրը և այլ բացատրական նյութերը կարող են նաև սկզբնական տեղեկություններ տրամադրել` սույն ՈՀՄՍ-ում քննարկվող հարցերի վերաբերյալ: Երբ հարկն է, ծրագրում և այլ բացատրական նյութերում ներառված են, հանրային հատվածի աուդիտորական կազմակերպություններին կամ համեմատաբար փոքր ընկերություններին բնորոշ, լրացուցիչ նկատառումներ: Այդ լրացուցիչ նկատառումները օգնություն են տրամադրում սույն ՈՀՄՍ-ի պահանջների կիրառման ժամանակ: Այնուամենայնիվ, դրանք չեն սահմանափակում կամ կրճատում ընկերության պատասխանատվությունը` սույն ՈՀՄՍ-ն կիրառելու և դրա պահանջներին համապատասխանելու առնչությամբ:

9. Սույն ՈՀՄՍ-ն, «Սահմանումներ» վերնագրի ներքո, պարունակում է այն նշանակությունների նկարագրությունը, որոնք վերագրվում են որոշակի հասկացություններին` սույն ՈՀՄՍ-ի նպատակների համար: Դրանք նպաստում են սույն ՈՀՄՍ-ի հետևողական կիրառմանն ու մեկնաբանմանը և նախատեսված չեն մերժելու համար այն սահմանումները, որոնք կարող են կիրառվել այլ նպատակների համար` լինի դա օրենքում, այլ իրավական ակտերում կամ այլուր: ՀՄԴ-ի կողմից հրապարակված «Աուդիտի և որակի հսկողության, դիտարկման, այլ հավաստիացումների և հարակից ծառայությունների միջազգային ստանդարտների ձեռնարկում» պարունակվող Հասկացությունների բառարանը, որը վերաբերում է ԱՀՄՍԽ-ի կողմից հրապարակված միջազգային ստանդարտներին, ներառում է սույն ՈՀՄՍ-ում սահմանված հասկացությունները: Այն նաև պարունակում է սույն ՈՀՄՍ-ում գտնվող այլ հասկացությունների նկարագրությունը` օժանդակելու համար ընդհանուր և հետևողական պարզաբանման ու թարգմանության գործընթացին:

Ուժի մեջ մտնելու ամսաթիվը

10. Սույն ՈՀՄՍ-ին համապատասխանող որակի հսկողության համակարգերը պետք է 2009թ. դեկտեմբերի 15-ի դրությամբ ձևավորված լինեն:

Նպատակը

11. Ընկերության նպատակն է ստեղծել ու պահպանել որակի հսկողության համակարգ, որը նրան ողջամիտ հավաստիացում կապահովի առ այն, որ`

ա) ընկերությունը և նրա աշխատակազմը համապատասխանում են մասնագիտական ստանդարտներին և կիրառելի օրենքների ու այլ իրավական ակտերի պահանջներին, և

բ) ընկերության կամ առաջադրանքի ղեկավարների կողմից հրապարակված հաշվետվությունները համապատասխանում են տվյալ հանգամանքներին:

Սահմանումներ

12. Սույն ՈՀՄՍ-ում հետևյալ հասկացություններն ունեն ստորև բերված նշանակությունը`

ա) հաշվետվության ամսաթիվ` այն ամսաթիվը, որն ընտրվել է մասնագետի կողմից հաշվետվությունը թվագրելու համար,

բ) առաջադրանքի փաստաթղթավորում` կատարված աշխատանքի, ստացված արդյունքների և մասնագետների կողմից արված եզրակացությունների արձանագրությունը (երբեմն օգտագործվում է նաև «աշխատանքային փաստաթղթեր» հասկացությունը,

գ) առաջադրանքի ղեկավար2` ընկերության գործընկերը կամ այլ աշխատակից, որը պատասխանատու է առաջադրանքի և դրա իրականացման համար, ինչպես նաև ընկերության անունից հրապարակված հաշվետվության համար, և որը, անհրաժեշտության դեպքում, ունի համապատասխան իրավասություն` ստացված մասնագիտական, իրավական և կարգավորող մարմինների կողմից,

_________________________________________

2 «Աուդիտորական առաջադրանքի ղեկավար», «ընկերության գործընկեր» և «ընկերություն» հասկացությունները պետք է ընթերցվեն որպես դրանց հանրային հատվածի համարժեքներ, որտեղ տեղին է:

դ) առաջադրանքի որակի հսկողության վերանայում` գործընթաց, որը նախատեսված է առաջադրանքի թիմի կողմից հաշվետվության ձևակերպման ժամանակ արված կարևոր դատողությունների և եզրակացությունների օբյեկտիվ գնահատման համար` հաշվետվության ամսաթվի դրությամբ կամ նախքան այդ ամսաթիվը: Առաջադրանքի որակի հսկողության վերանայման գործընթացը նախատեսված է ցուցակված կազմակերպությունների ֆինանսական հաշվետվությունների աուդիտի համար, ինչպես նաև այն առաջադրանքների, եթե կան այդպիսիք, որոնց համար ընկերությունը որակի հսկողության վերանայումը անհրաժեշտ է համարում,

ե) առաջադրանքի որակի հսկողության վերստուգող` ընկերության գործընկերը, այլ աշխատակից, համապատասխանորեն որակավորված արտաքին մասնագետ կամ այդպիսի անձանցից կազմված աշխատակազմ, որի անդամներից ոչ մեկը առաջադրանքի թիմում ներգրավված չէ, և որոնք ունեն բավականաչափ և համապատասխան փորձառություն և իրավասություն` անկողմնակալ ձևով գնահատելու առաջադրանքի թիմի կողմից հաշվետվության ձևակերպման ժամանակ արված կարևոր դատողություններն ու եզրակացությունները,

զ) առաջադրանքի թիմ` առաջադրանքն իրականացնող բոլոր գործընկերներն ու աշխատակազմը, ինչպես նաև ընկերության կամ ցանցի կողմից ներգրավված ցանկացած անհատ, որն իրականացնում է առաջադրանքի հետ կապված ընթացակարգերը: Թիմում չի կարող ընդգրկվել աուդիտորի արտաքին այն փորձագետը, որը ներգրավված է տվյալ ընկերության կամ ցանցային ընկերության կողմից: «Առաջադրանքի թիմ» հասկացությունը չի ներառում նաև պատվիրատուի ներքին աուդիտի ծառայության ներկայացուցիչներին, ովքեր ուղղակի օժանդակություն են ցուցաբերում աուդիտորական առաջադրանքին, երբ արտաքին աուդիտորը բավարարում է ԱՄՍ 610-ի (Վերանայված 2013)3 պահանջներին:

_________________________________________

3 ԱՄՍ 610 (Վերանայված 2013), «Ներքին աուդիտորների աշխատանքի օգտագործումը» սահմանափակումներ է սահմանում ուղղակի օժանդակություն ստանալու նկատմամբ: Այն նաև սահմանում է, որ արտաքին աուդիտորին օրենքով կամ այլ իրավական ակտերով կարող է արգելվել ներքին աուդիտորներից ուղղակի օժանդակություն ստանալը: Հետևաբար, ուղղակի օժանդակություն ստանալը սահմանափակվում է այն իրավիճակներով, երբ դա թույլատրվում է

է) ընկերություն` ընկերակցություն կամ ընկերություն, կամ պրոֆեսիոնալ հաշվապահների մեկ այլ կազմակերպություն, ինչպես նաև անհատ ձեռնարկատերը,

ը) ուսումնասիրություն` կատարված առաջադրանքների հետ կապված ընթացակարգեր, որոնք նախատեսված են ապացույց տրամադրելու համար առ այն, որ առաջադրանքի թիմերը գործել են ընկերության որակի հսկողության քաղաքականությանն ու ընթացակարգերին համապատասխան,

թ) ցուցակված կազմակերպություն` կազմակերպություն, որի բաժնետոմսերը կամ պարտքերը գնանշվում են ճանաչված արժեթղթերի շուկայում, կամ վաճառվում են ճանաչված արժեթղթերի շուկայի կամ այլ համազոր մարմնի իրավական ակտերի համաձայն,

ժ) մոնիթորինգ` գործընթաց, որը ներկայացնում է ընկերության որակի հսկողության համակարգի ընթացիկ քննարկումը և գնահատումը` ներառյալ իրականացված առաջադրանքներից ընտրված խմբի պարբերական ստուգումները, որոնք նախատեսված են ընկերությանը ողջամիտ հավաստիացում ապահովելու համար, որ նրա որակի հսկողության համակարգը պատշաճ ձևով է գործում,

ժա) ցանցային ընկերություն` ցանցին պատկանող ընկերություն կամ կազմակերպություն, որը պատկանում է ցանցին,

ժբ) ցանց` համեմատաբար մեծ կառուցվածք`

(i) որն ունի համագործակցության նպատակ, և

(ii) որն ակնհայտորեն ուղղված է շահույթի կամ ծախսերի բաշխմանը կամ բաժնետոմսերի ընդհանուր սեփականատիրությանը, վերահսկողությանը կամ կառավարմանը, որակի հսկողության ընդհանուր քաղաքականությանն ու ընթացակարգերին, ընդհանուր գործարար ռազմավարությանը, ընդհանուր ապրանքանիշի կամ մասնագիտական ռեսուրսների զգալի մասի օգտագործմանը:

ժգ) ընկերության գործընկեր (փարթներ)` ցանկացած անձ, որն ի պաշտոնե իրավասություն ունի ընկերության անունից մասնագիտական ծառայությունների առաջադրանքների իրականացման հետ կապված պարտականություններ ստանձնելու,

ժդ) աշխատակազմ` ընկերության գործընկերներն ու աշխատողները,

ժե) մասնագիտական ստանդարտներ` ԱՀՄՍԽ-ի առաջադրանքի ստանդարտներ, ինչպես սահմանված է ԱՀՄՍԽ-ի Որակի հսկողության, աուդիտի, դիտարկման, այլ հավաստիացման ու հարակից ծառայությունների միջազգային ստանդարտների նախաբանում և էթիկայի համապատասխան պահանջներում,

ժզ) ողջամիտ հավաստիացում` հավաստիացման բարձր, բայց ոչ բացարձակ մակարդակ,

ժէ) էթիկայի համապատասխան պահանջներ` էթիկայի պահանջները, որին ենթարկվում է առաջադրանքի թիմը և առաջադրանքի որակի հսկողության վերանայողը, և որոնք սովորաբար կազմում են Հաշվապահների էթիկայի միջազգային ստանդարտների խորհրդի «Պրոֆեսիոնալ հաշվապահների էթիկայի կանոնագրքի» (ՀԷՄՍԽ Կանոնագիրք) Ա և Բ մասերը` ազգային պահանջների հետ միասին, որոնք ավելի սահմանափակող են,

ժը) աշխատակիցներ` մասնագետներ` բացի ընկերության գործընկերներից, ներառյալ ընկերությունում աշխատող փորձագետները,

ժթ) համապատասխանորեն որակավորված արտաքին անձ` ընկերությունից դուրս գործող անհատ, որն ունի կոմպետենտություն ու կարողություններ` որպես առաջադրանքի ղեկավար գործելու համար, օրինակ, մեկ այլ ընկերության գործընկերը կամ աշխատակիցը (համապատասխան փորձառությամբ) հաշվապահական հաշվառման պրոֆեսիոնալ մարմնի, որի անդամները կարող են իրականացնել պատմական ֆինանսական տեղեկատվության աուդիտի կամ դիտարկման աշխատանքներ կամ հավաստիացման կամ հարակից ծառայությունների այլ առաջադրանքներ, կամ էլ որակի հսկողության համապատասխան ծառայություններ մատուցող կազմակերպության:

Պահանջները

Կիրառելը և ենթարկվելը համապատասխան պահանջներին

13. Ընկերության աշխատակազմը, որը պատասխանատու է ընկերության որակի հսկողության համակարգի ստեղծման ու պահպանման համար, պետք է ունենա սույն ՈՀՄՍ-ի տեքստի իմաստը ամբողջությամբ` ներառյալ դրա ծրագիրն ու այլ բացատրական նյութերը` ըմբռնելու համար դրա նպատակը և պատշաճ ձևով կիրառելու դրա պահանջները:

14. Ընկերությունը պետք է համապատասխանի սույն ՈՀՄՍ-ի յուրաքանչյուր պահանջին` բացառությամբ այն դեպքերի, երբ, ընկերության համար ստեղծված հանգամանքներում, պահանջը չի վերաբերում այն ծառայություններին, որոնք մատուցվում են ֆինանսական հաշվետվությունների աուդիտի ու դիտարկման աշխատանքների, ինչպես նաև հավաստիացման ու հարակից ծառայությունների այլ առաջադրանքների առնչությամբ (հղում` պար. Ա1):

15. Պահանջները սահմանվում են ընկերությանը հնարավորություն տալու համար` հասնելու սույն ՈՀՄՍ-ում նշված նպատակին: Այսպիսով ակնկալվում է, որ պահանջների պատշաճ կիրառումը բավականաչափ հիմքեր կապահովի այդ նպատակին հասնելու համար: Այնուամենայնիվ, քանի որ հանգամանքները շատ բազմազան են, և դրանք բոլորը չեն կարող ակնկալվել, ընկերությունը պետք է ուսումնասիրի, թե արդյո՞ք կան առանձին դեպքեր կամ հանգամանքներ, որոնք պահանջում են, որ նշված նպատակին հասնելու համար ընկերությունը, բացի սույն ՈՀՄՍ-ով պահանջվողներից, սահմանի նաև լրացուցիչ կանոններ կամ ընթացակարգեր:

Որակի հսկողության համակարգի տարրերը

16. Ընկերությունը պետք է ստեղծի ու պահպանի որակի հսկողության համակարգ, որը ներառում է այնպիսի կանոններ ու ընթացակարգեր, որոնք վերաբերում են հետևյալ տարրերից յուրաքանչյուրին`

ա) ընկերությունում որակի համար ղեկավարության պատասխանատվությունը,

բ) էթիկայի համապատասխան պահանջները,

գ) պատվիրատուի հետ հարաբերությունների և հատուկ առաջադրանքների ճանաչումն ու պահպանումը,

դ) մարդկային ռեսուրսները,

ե) առաջադրանքի իրականացումը,

զ) մոնիթորինգը:

17. Ընկերությունը պետք է փաստաթղթավորի իր կանոններն ու ընթացակարգերը և հաղորդի դրանք ընկերության աշխատակազմին (հղում` պար. Ա2-Ա3):

Ընկերությունում որակի համար ղեկավարության պատասխանատվությունը

18. Ընկերությունը պետք է սահմանի կանոններ ու ընթացակարգեր, որոնք նախատեսված են ներքին ավանդույթների մշակման համար, ըստ որոնց, առաջադրանքի կատարման ժամանակ որակին առաջնակարգ տեղ է հատկացվում: Այդպիսի կանոններն ու ընթացակարգերը պետք է պահանջեն, որ ընկերության գլխավոր գործադիր տնօրենը (կամ համարժեք պաշտոն զբաղեցնող անձը) կամ, կիրառելիության դեպքում, ընկերության ղեկավարների գործադիր խորհուրդը (կամ դրան համարժեք մարմինը) ստանձնի վերջնական պատասխանատվությունը ընկերության որակի հսկողության համակարգի համար (հղում` պար. Ա4-Ա5):

19. Ընկերությունը պետք է սահմանի այնպիսի կանոններ ու ընթացակարգեր, որ ցանկացած անձ կամ անձինք, որոնց վրա ընկերության գլխավոր գործադիր տնօրենի կամ ընկերության ղեկավարների գործադիր խորհրդի կողմից դրվել է գործառնական պատասխանատվություն ընկերության որակի հսկողության համակարգի համար, ունենան բավարար ու համապատասխան փորձառություն և կարողություն, ինչպես նաև իրավասություն` ստանձնելու համար այդ պատասխանատվությունը (հղում` պար. Ա6):

Էթիկայի համապատասխան պահանջները

20. Ընկերությունը պետք է սահմանի կանոններ ու ընթացակարգեր, որոնք նախատեսված են ողջամիտ հավաստիացում ապահովելու համար առ այն, որ ընկերությունը և նրա աշխատակազմը բավարարում են էթիկայի համապատասխան պահանջներին (հղում` պար. Ա7-Ա10):

Անկախություն

21. Ընկերությունը պետք է սահմանի կանոններ ու ընթացակարգեր, որոնք նախատեսված են ողջամիտ հավաստիացում ապահովելու համար առ այն, որ ընկերությունը, նրա աշխատակազմը և, եթե կիրառելի է, այլ անձինք, որոնք ենթարկվում են անկախության պահանջներին (ներառյալ ցանցային ընկերության աշխատակազմը) պահպանում են անկախությունը, եթե դա պահանջվում է էթիկայի համապատասխան պահանջներով: Այդպիսի կանոններն ու ընթացակարգերը պետք է հնարավորություն տան ընկերությանը` (հղում` պար. Ա10)

ա) հաղորդել անկախության իր պահանջները աշխատակազմի անդամներին և, կիրառելիության դեպքում, դրանց ենթարկվող այլ անձանց, և

բ) հայտնաբերել ու գնահատել անկախությունը վտանգող հանգամանքները և հարաբերությունները, և այդ վտանգը վերացնելու կամ այն մինչև ընդունելի մակարդակը նվազեցնելու նպատակով համապատասխան գործողություն իրականացնել` կիրառելով նախազգուշական միջոցներ կամ, հարկ համարելու դեպքում, հրաժարվել առաջադրանքից, եթե հրաժարումը հնարավոր է կիրառելի օրենքների կամ այլ իրավական ակտերի համաձայն:

22. Այդպիսի կանոններն ու ընթացակարգերը պետք է պահանջեն, որ` (հղում` պար. Ա10)

ա) առաջադրանքի ղեկավարները ընկերությանը տրամադրեն համապատասխան տեղեկատվություն` պատվիրատու կազմակերպության հետ ունեցած պայմանագրերի առնչությամբ, ներառյալ ծառայությունների շրջանակները, հնարավորություն տալով ընկերությանը գնահատելու անկախության պահանջների վրա համընդհանուր ազդեցությունը (նման ազդեցության առկայության դեպքում),

բ) աշխատակազմը անհապաղ տեղեկացնի ընկերությանը` անկախությունը վտանգող հանգամանքների ու հարաբերությունների մասին, որպեսզի հնարավոր լինի համապատասխան գործողություն իրականացնել, և

գ) համապատասխան տեղեկատվություն կուտակվի և հաղորդվի աշխատակազմի համապատասխան անդամներին, որպեսզի

(i) ընկերությունը և նրա աշխատակազմը կարողանա պատրաստակամորեն որոշել, թե արդյո՞ք նրանք բավարարում են անկախության պահանջներին,

(ii) ընկերությունը կարողանա պահպանել և թարմացնել անկախությանը վերաբերող իր գրառումները, և

(iii) ընկերությունը կարողանա իրականացնել համապատասխան գործողություններ` ուղղված անկախությունը վտանգող հայտնաբերված սպառնալիքներին, որոնք գերազանցում են ընդունելի մակարդակը:

23. Ընկերությունը պետք է սահմանի կանոններ ու ընթացակարգեր, որոնք նախատեսված են ողջամիտ հավաստիացում ապահովելու համար առ այն, որ նա տեղեկացվում է անկախության պահանջների խախտումների մասին, և ընկերությանը հնարավորություն տալու` իրականացնել համապատասխան գործողություններ այդպիսի իրավիճակները հաղթահարելու համար: Կանոններն ու ընթացակարգերը պետք է ներառեն հետևյալ պահանջները` (հղում` պար. Ա10)

ա) աշխատակազմը անհապաղ տեղեկացնում է ընկերությանն այն դեպքերի մասին, երբ ըստ իրենց գիտության, տեղի են ունեցել անկախության խախտումներ,

բ) ընկերությունը անհապաղ հայտնում է այդ կանոնների ու ընթացակարգերի` հայտնաբերված խախտումների մասին տեղեկությունը`

(i) առաջադրանքի ղեկավարին, որը ընկերության հետ միասին, պետք է միջոցներ ձեռնարկի այդ խախտման նկատմամբ, և

(ii) ընկերության աշխատակազմի այլ համապատասխան անդամներին և հարկ եղած դեպքում ցանցին և անկախության պահանջներին ենթարկվող այն անձանց, որոնց անհրաժեշտ է համապատասխան միջոցներ ձեռնարկել, և

գ) առաջադրանքի ղեկավարը և 23(բ) (ii) կետում հիշատակված այլ անձինք անհապաղ տեղեկացնում են ընկերությանը այն գործողությունների մասին, որոնք ձեռնարկվել են խնդիրը լուծելու համար, որպեսզի ընկերությունը կարողանա որոշել, թե արդյո՞ք անհրաժեշտություն է առաջանում իրականացնելու լրացուցիչ գործողություն:

24. Ընկերությունը, առնվազն տարին մեկ անգամ, պետք է ընկերության ողջ աշխատակազմի այն անդամներից, որոնք, ըստ էթիկայի համապատասխան պահանջների պետք է անկախ լինեն, ձեռք բերի գրավոր հաստատում` ընկերության անկախության կանոններին ու ընթացակարգերին համապատասխանության վերաբերյալ (հղում` պար. Ա10-Ա11):

25. Ընկերությունը պետք է սահմանի կանոններ ու ընթացակարգեր` (հղում` պար. Ա10)

ա) չափանիշներ սահմանելով նախազգուշական այնպիսի միջոցների անհրաժեշտությունը որոշելու համար, որոնք ուղղված կլինեն մտերմության վտանգը մինչև ընդունելի մակարդակը նվազեցնելուն, երբ հավաստիացման առաջադրանքի իրականացման համար երկար ժամանակի ընթացքում օգտագործվում է միևնույն ավագ աշխատակազմը, և

բ) պահանջելով, որ ցուցակված կազմակերպությունների ֆինանսական հաշվետվությունների աուդիտն իրականացվի հերթագայության (ռոտացիա) կիրառմամբ` սահմանված ժամանակահատվածն անցնելուն պես, էթիկայի համապատասխան պահանջների համաձայն` հերթափոխելով առաջադրանքի ղեկավարին և առաջադրանքի որակի հսկողության վերանայման համար պատասխանատուին, ինչպես նաև, կիրառելիության դեպքում, հերթագայության (ռոտացիա) ենթակա այլ անձանց (հղում` պար. Ա12-Ա17):

Պատվիրատուի հետ հարաբերությունների և առանձին առաջադրանքների ճանաչումն ու պահպանումը

26. Ընկերությունը պետք է սահմանի կանոններ ու ընթացակարգեր` պատվիրատուի հետ հարաբերությունների և առանձին առաջադրանքների ճանաչման ու պահպանման համար, որոնք նախատեսված են ընկերությանը ողջամիտ հավաստիացում ապահովելու համար առ այն, որ միայն այն դեպքում նա կհաստատի ու կպահպանի հարաբերություններն ու առաջադրանքները, երբ ընկերությունը.

ա) իրազեկ է կատարել առաջադրանքը և ունի դա անելու համար համապատասխան կարողություններ` ներառյալ ժամանակն ու միջոցները (հղում` պար. Ա18, Ա23),

բ) կարող է բավարարել էթիկայի համապատասխան պահանջներին, և

գ) գնահատել է պատվիրատուի ազնվությունը և չունի որևէ տեղեկություն, որի հիման վրա նա կարող է եզրակացնել, որ պատվիրատուն բավականաչափ ազնիվ չէ (հղում` պար. Ա19-Ա20, Ա23):

27. Այդպիսի կանոններն ու ընթացակարգերը պետք է պահանջեն, որ`

ա) ընկերությունը ձեռք բերի այնպիսի տեղեկություններ, որոնք նա անհրաժեշտ կհամարի տվյալ հանգամանքներում` նախքան նոր պատվիրատուի հետ կապված առաջադրանքն ընդունելը, երբ որոշում է կայացվում, թե արդյո՞ք պետք է պահպանել ընդունված առաջադրանքը, և երբ քննարկվում է առկա պատվիրատուի հետ կապված նոր առաջադրանքն ընդունելու հարցը (հղում` պար. Ա21, Ա23),

բ) ընկերությունը որոշի, թե արդյո՞ք նպատակահարմար է ընդունել առաջադրանքը, եթե նոր կամ գոյություն ունեցող պատվիրատուի հետ կապված այդ առաջադրանքի ընդունման ժամանակ հայտնաբերվել է շահերի հնարավոր բախում,

գ) ընկերությունը փաստաթղթավորի խնդիրների լուծման եղանակը, եթե այդ խնդիրները հայտնաբերվել են, և ընկերությունը որոշել է ընդունել կամ պահպանել պատվիրատուի հետ հարաբերությունները կամ առանձին առաջադրանքը:

28. Ընկերությունը պետք է սահմանի կանոններ ու ընթացակարգեր` առաջադրանքն ու պատվիրատուի հետ հարաբերությունը պահպանելու վերաբերյալ, որտեղ հաշվի կառնվեն այն հանգամանքները, երբ ընկերությունը ձեռք է բերում տեղեկություններ, որոնք, ավելի վաղ մատչելի լինելու դեպքում, կստիպեին նրան հրաժարվել առաջադրանքից: Այդպիսի կանոններն ու ընթացակարգերը պետք է ներառեն հետևյալ նկատառումները`

ա) տվյալ հանգամանքներում կիրառելի մասնագիտական և իրավական պատասխանատվությունները` ներառյալ այն, թե արդյո՞ք պահանջվում է, որ ընկերությունը հաշվետու լինի նշանակումն անող անձին կամ անձանց, կամ, որոշ դեպքերում, կարգավորող մարմիններին, և

բ) հրաժարվելու հնարավորությունը` առաջադրանքից կամ առաջադրանքից ու պատվիրատուի հետ հարաբերություններից միաժամանակ (հղում` պար. Ա22-Ա23):

Մարդկային ռեսուրսներ

29. Ընկերությունը պետք է սահմանի կանոններ ու ընթացակարգեր, որոնք նախատեսված են ողջամիտ հավաստիացում ապահովելու համար առ այն, որ նրա աշխատակազմը բավարար մեծության է և ունի կոմպետենտություն, կարողություններ և նվիրվածություն էթիկայի սկզբունքներին, որոնք անհրաժեշտ են`

ա) մասնագիտական ստանդարտներին և օրենքների ու այլ իրավական ակտերի կիրառելի պահանջներին համապատասխան առաջադրանքներ կատարելու համար, և

բ) հնարավորություն տալու համար ընկերությանը կամ առաջադրանքի ղեկավարներին` հրապարակել հաշվետվություններ, որոնք նպատակահարմար են տվյալ հանգամանքներում (հղում` պար. Ա24-Ա29):

Առաջադրանքի թիմերի նշանակումը

30. Ընկերությունը պետք է յուրաքանչյուր առաջադրանքի համար պատասխանատվությունը դնի առաջադրանքի ղեկավարի վրա և սահմանի կանոններ ու ընթացակարգեր, որոնք պահանջում են, որ.

ա) առաջադրանքի ղեկավարի ինքնությունն ու դերը հաղորդակցվի պատվիրատուի ղեկավարության հիմնական անդամներին, ինչպես նաև կառավարման օղակներում ներգրավված անձանց,

բ) առաջադրանքի ղեկավարն ունենա համապատասխան կոմպետենտություն, կարողություններ և իրավասություն` կատարելու նշված դերը, և

գ) առաջադրանքի ղեկավարի պարտականությունները պարզորոշ սահմանվեն և հաղորդակցվեն նրան (հղում` պար. Ա30):

31. Ընկերությունը պետք է սահմանի նաև կանոններ ու ընթացակարգեր` համապատասխան աշխատակազմ նշանակելու համար, որի անդամները կունենան անհրաժեշտ կոմպետենտություն ու կարողություններ`

ա) կատարելու համար առաջադրանքը` մասնագիտական ստանդարտներին և օրենքների ու այլ իրավական ակտերի կիրառելի պահանջներին համապատասխան, և

բ) հնարավորություն տալու համար ընկերությանը կամ առաջադրանքի ղեկավարներին` հրապարակել հաշվետվություններ, որոնք նպատակահարմար են տվյալ հանգամանքներում (հղում` պար. Ա31):

Առաջադրանքի իրականացումը

32. Ընկերությունը պետք է սահմանի կանոններ ու ընթացակարգեր, որոնք նախատեսված են ողջամիտ հավաստիացում ապահովելու համար առ այն, որ առաջադրանքները կատարվում են մասնագիտական ստանդարտներին և օրենքների ու այլ իրավական ակտերի կիրառելի պահանջներին համապատասխան, և որ ընկերությունը կամ առաջադրանքի ղեկավարը հրապարակում է հաշվետվություններ, որոնք նպատակահարմար են տվյալ հանգամանքներում: Այդպիսի կանոններն ու ընթացակարգերը պետք է ներառեն`

ա) դրույթներ, որոնք վերաբերում են առաջադրանքի կատարման որակի հետևողականությունն ապահովելու խնդրին (հղում` պար. Ա32-Ա33),

բ) վերահսկողության պարտականությունները, և (հղում` պար. Ա34),

գ) վերանայման պարտականությունները (հղում` պար. Ա35):

33. Ընկերության` վերանայման պարտականությունների վերաբերյալ կանոններն ու ընթացակարգերը պետք է սահմանվեն այն հիմունքով, որ առաջադրանքի թիմի նվազ փորձառությամբ անդամների աշխատանքը վերանայվում է առավել փորձառու անդամների կողմից:

Խորհրդակցություն

34. Ընկերությունը պետք է սահմանի կանոններ ու ընթացակարգեր, որոնք նախատեսված են ողջամիտ հավաստիացում ապահովելու համար առ այն, որ`

ա) տեղի է ունենում խորհրդակցություն` դժվար կամ հակասական խնդիրների վերաբերյալ,

բ) մատչելի են բավականաչափ միջոցներ` համապատասխան խորհրդակցությունը հնարավոր դարձնելու համար,

գ) այդպիսի խորհրդակցության բնույթն ու ընդգրկումը, ինչպես նաև դրա արդյունքում արվող եզրակացությունները փաստաթղթավորվում են և համաձայնեցվում խորհրդատվության կարիք ունեցողի և խորհրդատվություն տրամադրողի հետ, և

դ) խորհրդակցությունից հետևող եզրակացություններն իրագործվում են (հղում` պար. Ա36-Ա40):

Առաջադրանքի որակի հսկողության վերանայում

35. Ընկերությունը պետք է սահմանի կանոններ ու ընթացակարգեր, որոնք, համապատասխան առաջադրանքների համար, պահանջում են առաջադրանքի որակի հսկողության այնպիսի դիտարկում, որը տալիս է առաջադրանքում ներգրավված աշխատակազմի կարևոր դատողությունների և հաշվետվությունը պատրաստելու ընթացքում արված եզրահանգումների անաչառ գնահատականը: Այդպիսի կանոններն ու ընթացակարգերը պետք է`

ա) պահանջեն առաջադրանքի որակի հսկողության վերանայում ցուցակված կազմակերպությունների ֆինանսական հաշվետվությունների բոլոր աուդիտների համար,

բ) սահմանեն չափանիշներ, որոնց համաձայն կգնահատվեն պատմական ֆինանսական տեղեկատվության բոլոր այլ աուդիտներն ու դիտարկումները, ինչպես նաև հավաստիացման ու հարակից ծառայությունների այլ առաջադրանքները` որոշելու համար, թե արդյո՞ք անհրաժեշտ է կատարել առաջադրանքի որակի հսկողության վերանայում, և (հղում` պար. Ա41),

գ) պահանջեն առաջադրանքի որակի հսկողության վերանայում բոլոր այն առաջադրանքների համար, որոնք բավարարում են 35(բ) ենթակետի համաձայն սահմանված չափանիշներին:

36. Ընկերությունը պետք է սահմանի կանոններ ու ընթացակարգեր, որոնք սահմանում են առաջադրանքի որակի հսկողության վերանայման բնույթը, ժամկետները և ընդգրկումը: Այդպիսի կանոններն ու ընթացակարգերը պետք է պահանջեն, որ առաջադրանքի հաշվետվության ամսաթիվը չդրվի նախքան առաջադրանքի որակի հսկողության վերանայման ավարտը (հղում` պար. Ա42-Ա43):

37. Ընկերությունը պետք է սահմանի կանոններ ու ընթացակարգեր, որոնք կպահանջեն, որ առաջադրանքի որակի հսկողության վերանայման աշխատանքները ներառեն հետևյալը`

ա) կարևոր խնդիրների քննարկումը առաջադրանքի ղեկավարի հետ,

բ) ֆինանսական հաշվետվությունների կամ խնդրո առարկա այլ տեղեկատվության և առաջարկված հաշվետվության վերանայում,

գ) առաջադրանքի թիմի կարևոր դատողություններին և արված եզրակացություններին վերաբերող փաստաթղթերի ընտրանքի ուսումնասիրությունը, և

դ) եզրակացության պատրաստման ընթացքում կատարված եզրահանգումների գնահատումը, ինչպես նաև առաջարկված եզրակացության հանգամանքներին համապատասխանության ուսումնասիրությունը (հղում` պար. Ա44):

38. Ցուցակված կազմակերպությունների ֆինանսական հաշվետվությունների աուդիտի համար ընկերությունը պետք է սահմանի կանոններ ու ընթացակարգեր, որոնք կպահանջեն, որ առաջադրանքի որակի հսկողության վերանայման աշխատանքները ներառեն նաև հետևյալը`

ա) ընկերության անկախության գնահատումը առաջադրանքի թիմի կողմից` որոշակի առաջադրանքի առնչությամբ,

բ) համապատասխան խորհրդակցության կայացումը` տարակարծության կամ այլ դժվար կամ հակասական խնդիրների դեպքում, և այդ խորհրդակցության արդյունքում արված եզրակացությունները, և

գ) արդյո՞ք վերանայման համար ընտրված փաստաթղթերն արտացոլում են կարևոր դատողությունների առնչությամբ կատարված աշխատանքը և հիմնավորում արված եզրակացությունները (հղում` պար. Ա45-Ա46):

Առաջադրանքի որակի հսկողությունը վերանայող անձանց ընտրության չափանիշները

39. Ընկերությունը պետք է սահմանի կանոններ ու ընթացակարգեր` որակի հսկողությունը վերանայող անձանց նշանակման վերաբերյալ, և սահմանի նրանց ընտրվելու իրավունքի չափանիշները հետևյալի միջոցով`

ա) տեխնիկական որակավորումը, որը պահանջվում է նշված դերը կատարելու համար` ներառյալ անհրաժեշտ փորձառությունն ու իրավասությունը, և (հղում` պար. Ա47),

բ) առաջադրանքի վերաբերյալ քննարկումների ձևաչափը որակի հսկողությունը վերանայող անձի հետ` առանց կասկածի ենթարկելու նրա անաչառությունը (հղում` պար. Ա48):

40. Ընկերությունը պետք է սահմանի կանոններ ու ընթացակարգեր, որոնք ուղղված են որակի հսկողությունը վերանայող անձի անաչառության պահպանմանը (հղում` պար. Ա49-Ա51):

41. Ընկերության կանոններն ու ընթացակարգերը պետք է ապահովեն որակի հսկողությունը վերանայող անձի փոխարինումը, երբ վերանայողի` անաչառ ստուգում իրականացնելու կարողությունը կարող է կասկածի ենթարկվել:

Առաջադրանքի որակի հսկողության վերանայման փաստաթղթավորումը

42. Ընկերությունը պետք է սահմանի կանոններ ու ընթացակարգեր` առաջադրանքի որակի հսկողության վերանայումը փաստաթղթավորելու վերաբերյալ, որոնք կպահանջեն փաստաթղթավորել հետևյալը`

ա) առաջադրանքի որակի հսկողության վերանայման վերաբերյալ ընկերության քաղաքականությամբ պահանջվող ընթացակարգերը իրականացվել են,

բ) առաջադրանքի որակի հսկողության վերանայման աշխատանքն ավարտվել է հաշվետվության ամսաթվին կամ դրանից առաջ, և

գ) վերանայողը տեղեկություն չունի որևէ չլուծված այնպիսի խնդրի մասին, որը կարող է ստիպել վերանայողին հավատալ, որ առաջադրանքում ներգրավված աշխատակազմի կողմից արված կարևոր դատողություններն ու եզրահանգումներն անհամապատասխան են:

Տարակարծություն

43. Ընկերությունը պետք է սահմանի կանոններ ու ընթացակարգեր, որոնք ուղղված են տարակարծության խնդիրների լուծմանը` առաջադրանքի թիմում խորհրդակցողների հետ և, եթե կիրառելի է, առաջադրանքի ղեկավարի ու առաջադրանքի որակի հսկողությունը վերանայողի միջև (հղում` պար. Ա52-Ա53):

44. Այդպիսի կանոններն ու ընթացակարգերը պետք է պահանջեն, որ`

ա) կատարված եզրահանգումները փաստաթղթավորվեն ու իրագործվեն, և

բ) հաշվետվության ամսաթիվը չդրվի մինչև խնդիրը չստանա իր լուծումը:

Առաջադրանքի փաստաթղթավորումը

Առաջադրանքի վերջնական փաթեթի համար նյութերի հավաքման ավարտը

45. Ընկերությունը պետք է սահմանի կանոններ ու ընթացակարգեր, որպեսզի առաջադրանքի թիմերը ժամանակին ավարտեն առաջադրանքի փաստաթղթերի վերջնական փաթեթի կազմման գործընթացը` առաջադրանքի հաշվետվությունները ավարտին հասցնելուց հետո (հղում` պար. Ա54-Ա55):

Առաջադրանքին առնչվող փաստաթղթերի գաղտնիությունը, ապահով պահպանումը, ամբողջականությունը, մատչելիությունը և վերականգնելիությունը

46. Ընկերությունը պետք է սահմանի կանոններ ու ընթացակարգեր, որոնք նախատեսված են պահպանելու առաջադրանքի փաստաթղթերի գաղտնիությունը, դրանց ապահով պահպանումը, ամբողջականությունը, մատչելիությունը և վերականգնելիությունը (հղում` պար. Ա56-Ա59):

Առաջադրանքին վերաբերող փաստաթղթերի պահպանումը

47. Ընկերությունը պետք է սահմանի կանոններ ու ընթացակարգեր` առաջադրանքին վերաբերող փաստաթղթերն այնքան ժամանակ պահպանելու վերաբերյալ, որը բավարար կլինի ընկերության կարիքները հոգալու համար, կամ որը պահանջվում է օրենքով կամ այլ իրավական ակտերով (հղում` պար. Ա60-Ա63):

Մոնիթորինգ

Ընկերության որակի հսկողության կանոնների ու ընթացակարգերի մոնիթորինգը

48. Ընկերությունը պետք է սահմանի մոնիթորինգի գործընթաց, որը նախատեսված է ողջամիտ հավաստիացում ապահովելու համար` առ այն, որ որակի հսկողության համակարգին վերաբերող կանոններն ու ընթացակարգերը համապատասխան են, բավարար և արդյունավետ: Նշված գործընթացը պետք է`

ա) ներառի ընկերության որակի հսկողության համակարգի ընթացիկ ուսումնասիրությունն ու գնահատումը` ներառյալ, պարբերական հիմունքով իրականացվող, առնվազն մեկ ավարտված առաջադրանքի վերստուգումը յուրաքանչյուր առաջադրանքի ղեկավարի առումով,

բ) պահանջի, որ մոնիթորինգի գործընթացի համար պատասխանատվությունը դրվի ընկերության ղեկավարի (ղեկավարների) կամ այն անձանց վրա, որոնք ունեն բավարար ու համապատասխան փորձառություն և իրավասություն` այդ պատասխանատվությունն իրենց վրա վերցնելու համար, և

գ) պահանջի, որ առաջադրանքների վերստուգման աշխատանքներում ներգրավված չեն առաջադրանքը կամ առաջադրանքի որակի հսկողության վերանայումը իրականացնող անձինք (հղում` պար. Ա64-Ա68):

Հայտնաբերված թերությունների գնահատումը, հաղորդակցումը և շտկումը

49. Ընկերությունը պետք է գնահատի մոնիթորինգային գործընթացի արդյունքում հայտնաբերած թերությունների ազդեցությունը և որոշի, թե արդյո՞ք դրանք`

ա) այնպիսի դեպքեր են, որոնք պարտադիր չէ, որ մատնանշեն ընկերության որակի հսկողության համակարգի անբավարար լինելը` ողջամիտ հավաստիացում ապահովելու համար, որ այն համապատասխանում է մասնագիտական ստանդարտներին և կիրառելի օրենքների ու այլ իրավական ակտերի պահանջներին, և որ ընկերության կամ առաջադրանքի ղեկավարների կողմից հրապարակված հաշվետվությունները համապատասխանում են տվյալ հանգամանքներին, կամ

բ) ընդհանուր, կրկնվող կամ այլ կարևոր թերություններ են, որոնք պահանջում են դրանց վերացմանն ուղղված անհապաղ գործողություններ:

50. Ընկերությունը պետք է հայտնի աուդիտի համապատասխան ղեկավարներին և աշխատակազմի` առաջադրանքի հետ առնչվող այլ անդամներին, մոնիթորինգային գործընթացի արդյունքում հայտնաբերած թերությունների և իրավիճակի շտկմանն ուղղված առաջարկությունների մասին (հղում` պար. Ա69):

51. Հայտնաբերված թերությունների շտկմանն ուղղված համապատասխան գործողությունների համար առաջարկությունները պետք է ներառեն ստորև բերված քայլերից մեկը կամ մի քանիսը`

ա) համապատասխան միջոցառումների ձեռնարկում` առանձին առաջադրանքի կամ աշխատակազմի անդամի նկատմամբ,

բ) հայտնաբերված երևույթների հաղորդակցումը մասնագիտական ուսուցման և մասնագիտական առաջընթացի համար պատասխանատու անձանց,

գ) փոփոխություններ` որակի հսկողության կանոններում ու ընթացակարգերում, և

դ) ուղղիչ միջոցառումներ նրանց նկատմամբ, ով չի հետևում ընկերության կողմից սահմանված կանոններին ու ընթացակարգերին` հատկապես երբ խախտումները կրկնվող բնույթ են կրում:

52. Ընկերությունը պետք է սահմանի կանոններ ու ընթացակարգեր, որոնք ուղղված են այն դեպքերին, երբ մոնիթորինգի ընթացակարգերի արդյունքները մատնանշում են, որ հաշվետվությունը կարող է անհամապատասխան լինել, կամ որ առաջադրանքի իրականացման ժամանակ որոշ ընթացակարգեր անտեսվել են: Այդպիսի կանոններն ու ընթացակարգերը պետք է պահանջեն, որ ընկերությունը որոշի, թե ինչ հետագա գործողություններ են անհրաժեշտ մասնագիտական ստանդարտների և օրենքների ու այլ իրավական ակտերի կիրառելի պահանջներին համապատասխանելու համար, և քննարկի իրավաբանական խորհրդատվության անհրաժեշտության հարցը:

53. Ընկերությունը պետք է առնվազն տարին մեկ անգամ առաջադրանքի ղեկավարներին և ընկերության այլ համապատասխան անձանց` ներառյալ գլխավոր գործադիր տնօրենը կամ ղեկավարների գործող խորհուրդը, եթե կա այդպիսին, հաղորդակից դարձնի որակի հսկողության համակարգի մոնիթորինգի արդյունքներին: Այդ հաղորդակցությունը պետք է բավարար լինի, որպեսզի ընկերությունը և այդ անձինք, անհրաժեշտության դեպքում, հնարավորություն ունենան ձեռնարկելու անհապաղ ու համապատասխան գործողություններ` համաձայն իրենց կողմից սահմանված գործառույթների ու պարտականությունների: Հաղորդվող տեղեկությունները պետք է ներառեն հետևյալը`

ա) մոնիթորինգի իրականացված ընթացակարգերի նկարագրությունը,

բ) մոնիթորինգի ընթացակարգերի արդյունքում արված եզրահանգումները,

գ) երբ հարկն է, ընդհանուր, կրկնվող կամ այլ կարևոր թերությունների և դրանց շտկմանը կամ վերացմանն ուղղված գործողությունների նկարագրությունը:

54. Որոշ ընկերություններ գործում են որպես ցանցի մի մաս և, հետևողականությունը պահպանելու համար, մոնիթորինգային ընթացակարգերի մի մասը կարող են իրականացնել ցանցային հիմունքներով: Եթե ցանցում ներառված ընկերությունները գործում են սույն ՈՀՄՍ-ին համապատասխանելու համար սահմանված ընդհանուր մոնիթորինգային կանոնների ու ընթացակարգերի ներքո, և այդ ընկերությունները վստահում են այդպիսի մոնիթորինգային համակարգին, ապա ընկերության կանոններն ու ընթացակարգերը պետք է պահանջեն, որ`

ա) առնվազն տարին մեկ անգամ ցանցը տեղեկացնի ցանցային ընկերությունների համապատասխան անձանց մոնիթորինգային գործընթացի ընդհանուր ծավալների, ընդգրկման ու արդյունքների մասին, և

բ) ցանցը անհապաղ տեղեկացնի տվյալ ցանցային ընկերության կամ ընկերությունների համապատասխան անձանց` որակի հսկողության համակարգում հայտնաբերված թերությունների մասին, որ հնարավոր լինի անհրաժեշտ միջոցառումներ ձեռնարկել,

որպեսզի ցանցային ընկերության առաջադրանքի ղեկավարը կարողանա վստահել ցանցում իրականացված մոնիթորինգային գործընթացին, եթե միայն ընկերության կամ ցանցի կողմից այլ մոտեցում չի առաջարկվում:

Բողոքներ ու մեղադրանքներ

55. Ընկերությունը պետք է սահմանի կանոններ ու ընթացակարգեր, որոնք նախատեսված են ողջամիտ հավաստիացում ապահովելու համար, որ ճիշտ մոտեցում է կիրառվում`

ա) բողոքներ ու մեղադրանքներ առ այն, որ ընկերության կողմից կատարված աշխատանքը չի համապատասխանում մասնագիտական ստանդարտներին և օրենքների ու այլ իրավական ակտերի կիրառելի պահանջներին, և

բ) ընկերության որակի հսկողության համակարգի պահանջներին չհամապատասխանելու մեղադրանքի նկատմամբ:

Որպես վերոնշյալ գործընթացի մի մաս, ընկերությունը պետք է սահմանի հստակ մոտեցումներ ընկերության աշխատակազմի անդամների համար, որպեսզի նրանք կարողանան արտահայտել իրենց մտահոգությունները` առանց վախենալու ճնշման միջոցների կիրառումից (հղում` պար. Ա70):

56. Եթե բողոքների ու մեղադրանքների ուսումնասիրության ժամանակ հայտնաբերվել են թերություններ ընկերության որակի հսկողության կանոնների ու ընթացակարգերի կառուցվածքում կամ աշխատանքում, կամ որևէ անձի կամ անձանց կողմից ընկերության որակի հսկողության համակարգի պահանջների խախտում, ապա ընկերությունն անհապաղ պետք է ձեռնարկի միջոցառումներ, ինչպես դա նշված է պարագրաֆ 51-ում (հղում` պար. Ա71-Ա72):

Որակի հսկողության համակարգի փաստաթղթավորումը

57. Ընկերությունը պետք է սահմանի կանոններ ու ընթացակարգեր, որոնք պահանջում են համապատասխան փաստաթղթավորում` նրա որակի հսկողության համակարգի յուրաքանչյուր տարրի գործողության ապացույցը ներկայացնելու համար (հղում` պար. Ա73-Ա75):

58. Ընկերությունը պետք է սահմանի կանոններ ու ընթացակարգեր, որոնք պահանջում են փաստաթղթերի պահպանումը այնքան ժամանակ, որը բավարար կլինի մոնիթորինգային ընթացակարգեր իրականացնողների համար` գնահատելու ընկերության համապատասխանությունը նրա որակի հսկողության համակարգին, կամ ավելի երկար ժամանակ, եթե դա պահանջվում է օրենքով կամ այլ իրավական ակտերով:

59. Ընկերությունը պետք է սահմանի կանոններ ու ընթացակարգեր, որոնք պահանջում են բողոքների ու մեղադրանքների, ինչպես նաև դրանց պատասխանների փաստաթղթավորումը:

***

Կիրառումը և այլ բացատրական նյութեր

Կիրառելը և ենթարկվելը համապատասխան պահանջներին

Համեմատաբար փոքր ընկերություններին վերաբերող նկատառումներ (հղում` պար. 14)

Ա1. Սույն ՈՀՄՍ-ն չի պարտադրում, որ բավարարվեն տվյալ դեպքին չվերաբերող պահանջները, օրինակ, անհատ աուդիտորի դեպքում, որը չունի աշխատակազմ: Աշխատակազմի բացակայության հանգամանքներում սույն ՈՀՄՍ-ի պահանջները, որոնք, մասնավորապես, վերաբերում են առաջադրանքի թիմի համար համապատասխան աշխատակազմի նշանակմանը (տես` պարագրաֆ 31), վերանայմանը վերաբերող պարտականություններին (տես` պարագրաֆ 33) և մոնիթորինգի արդյունքների մասին տարեկան կտրվածքով տեղեկությունների հաղորդմանը ընկերության առաջադրանքի ղեկավարներին (տես` պարագրաֆ 53), կիրառելի չեն:

Որակի հսկողության համակարգի տարրերը (հղում` պար. 17)

Ա2. Սովորաբար, ընկերության աշխատակազմին որակի հսկողության կանոնների ու ընթացակարգերի մասին տեղեկությունների հաղորդումը ներառում է որակի հսկողության կանոնների ու ընթացակարգերի, ինչպես նաև դրանց նախատեսված նպատակների նկարագրությունը, և հաղորդագրություն այն մասին, որ յուրաքանչյուր անհատ անձնական պատասխանատվություն է կրում որակի ապահովման համար և պետք է ենթարկվի այդ կանոններին ու ընթացակարգերին: Ընկերության աշխատակազմի անդամներին խրախուսելը` որպեսզի նրանք հայտնեն որակի հսկողության վերաբերյալ իրենց տեսակետներն ու մտահոգությունները, ընկերության որակի հսկողության համակարգի վերաբերյալ կարծիքների ձեռքբերման կարևորության հավաստումն է:

Համեմատաբար փոքր ընկերություններին վերաբերող նկատառումներ

Ա3. Փոքր ընկերությունների կանոնների ու ընթացակարգերի փաստաթղթավորումն ու հաղորդակցությունը կարող է լինել ոչ այնքան պաշտոնական ու լայնածավալ, որքան մեծերինը:

Ընկերությունում որակի համար ղեկավարության պատասխանատվությունը

Որակի ներքին ավանդույթների մշակումը (հղում` պար. 18)

Ա4. Ընկերության ղեկավար անձնակազմը և նրանց կողմից սահմանված չափանիշները էապես ազդում են ընկերության ներքին ավանդույթների (մշակույթի) վրա: Որակական ցուցանիշներին ուղղված ներքին ավանդույթների մշակումը պայմանավորված է ընկերության ղեկավարության բոլոր մակարդակների կողմից ձեռնարկված հստակ, հետևողական ու հաճախակի կատարվող գործողություններով ու հաղորդագրություններով, որոնք ընդգծում են ընկերության որակի հսկողության կանոններն ու ընթացակարգերը, ինչպես նաև հետևյալ պահանջները`

ա) կատարել աշխատանք, որը համապատասխանում է մասնագիտական ստանդարտներին և օրենքների ու այլ իրավական ակտերի պահանջներին, և

բ) հրապարակել հաշվետվություններ, որոնք համապատասխանում են տվյալ հանգամանքներին:

Այդպիսի գործողություններն ու հաղորդագրությունները ձևավորում են ավանդույթներ, որոնց համաձայն ճանաչվում ու վարձատրվում է բարձրորակ աշխատանքը: Այդ գործողություններն ու հաղորդագրությունները կարող են հաղորդակցվել, մասնավորապես, դասընթացների, ժողովների, պաշտոնական կամ ոչ պաշտոնական երկխոսությունների, առաքելության դրույթների, տեղեկագրերի կամ հուշագրերի միջոցով: Դրանք կարող են ընդգրկվել ընկերության ներքին փաստաթղթերի և ուսումնական նյութերի փաթեթներում, ինչպես նաև ընկերության ղեկավարի և աշխատակազմի գնահատման ընթացակարգերում` նպատակ ունենալով պաշտպանել ու ամրապնդել ընկերության տեսակետը որակի կարևորության և դրան ուղղված գործնական քայլերի վերաբերյալ:

Ա5. Որակի վրա հիմնված ներքին ավանդույթների մշակման խնդրում առանձնապես կարևոր է, որ ընկերության ղեկավարությունն ընդունի, որ ընկերության գործարար ռազմավարությունը ենթարկվում է ընկերության կողմից իրականացվող բոլոր առաջադրանքներում որակական բարձր ցուցանիշների պահպանման գերակայող պահանջին: Այդպիսի ներքին ավանդույթների մշակումը ներառում է`

ա) կանոնների ու ընթացակարգերի սահմանում, որոնք ուղղված են աշխատակազմի կողմից կատարվող աշխատանքի գնահատմանը, փոխհատուցմանը և խրախուսմանը (ներառյալ խրախուսման համակարգերը)` ցուցադրելու համար ընկերության գերակայող պարտավորվածությունը որակի պահպանման նկատմամբ,

բ) ղեկավարության պատասխանատվության այնպիսի բաշխում, որ առևտրային նկատառումները վեր չդասվեն կատարվող աշխատանքի որակից, և

գ) բավարար միջոցների տրամադրում` որակի հսկողության իր կանոնների ու ընթացակարգերի մշակման, փաստաթղթավորման, և պահպանման համար:

Ընկերության որակի հսկողության համակարգի համար գործառնական պատասխանատվության բաշխում (հղում` պար. 19)

Ա6. Բավարար ու համապատասխան փորձառությունը և կարողությունները ընկերության որակի հսկողության համար պատասխանատու անձին կամ անձանց հնարավորություն են տալիս հայտնաբերել ու հասկանալ որակի հսկողության խնդիրները և մշակել համապատասխան կանոններ ու ընթացակարգեր: Անհրաժեշտ իրավասությունը թույլ է տալիս տվյալ անձին կամ անձանց իրականացնել այդ կանոններն ու ընթացակարգերը:

Էթիկայի համապատասխան պահանջները

Համապատասխանությունը էթիկայի կիրառելի պահանջներին (հղում` պար. 20)

Ա7. ՀԷՄՍԽ կանոնագիրքը սահմանում է մասնագիտական էթիկայի հիմնական սկզբունքները, որոնք ընդգրկում են հետևյալը`

ա) ազնվություն,

բ) օբյեկտիվություն,

գ) մասնագիտական կարողություն և պատշաճ վերաբերմունք,

դ) գաղտնիություն, և

ե) մասնագիտական վարքագիծ:

Ա8. ՀԷՄՍԽ կանոնագրքի «Բ» մասում ներկայացվում է, թե ինչպես պետք է կիրառվի հայեցողական շրջանակը առանձին իրավիճակներում: Այն տալիս է նախազգուշական միջոցների օրինակներ, որոնք կարող են նպատակահարմար լինել հիմնական սկզբունքների խախտման վտանգի դեպքում, ինչպես նաև ներկայացնում են իրավիճակների օրինակներ, երբ չկան պաշտպանական միջոցներ, որոնք կարող են կիրառվել վտանգի դեպքում:

Ա9. Հիմնական սկզբունքներն ամրապնդվում են, մասնավորապես, հետևյալի միջոցով`

• ընկերության ղեկավար անձնակազմի,

• կրթության և մասնագիտական ուսուցման,

• մոնիթորինգի, և

• անհամապատասխանության հաղթահարման գործընթացի:

«Ընկերություն», «Ցանց», և «Ցանցային ընկերություն» սահմանումները (հղում` պար. 20-25):

Ա10. «Ընկերություն», «Ցանց», և «Ցանցային ընկերություն» սահմանումները էթիկայի համապատասխան պահանջներում կարող են տարբերվել սույն ՈՀՄՍ-ում բերված սահմանումներից: Օրինակ` ՀԷՄՍԽ-ի կանոնագիրքը սահմանում է «Ընկերություն» հասկացությունը որպես`

ա) պրոֆեսիոնալ հաշվապահների գործող անհատ ներկայացուցիչ, ընկերակցություն կամ բաժնետիրական ընկերություն,

բ) կազմակերպություն, որը վերահսկում է այդպիսի անձանց` սեփականատիրության, կառավարման կամ այլ միջոցներով, և

գ) կազմակերպություն, որը վերահսկվում է սեփականատիրության, կառավարման կամ այլ միջոցներով:

ՀԷՄՍԽ կանոնագիրքը տրամադրում է նաև ուղեցույց` կապված «Ցանց», և «Ցանցային ընկերություն» հասկացությունների հետ:

20-25 պարագրաֆների պահանջներին հետևելու ժամանակ էթիկայի համապատասխան պահանջներում օգտագործվող սահմանումները կիրառվում են այնքանով, որքանով դա անհրաժեշտ է այդ էթիկայի պահանջները մեկնաբանելու համար:

Գրավոր հաստատում (հղում` պար. 24)

Ա11. Գրավոր հաստատումը կարող է լինել թղթային կամ էլեկտրոնային տեսքով: Ձեռք բերելով հաստատումը և ձեռնարկելով անհրաժեշտ քայլեր` անհամապատասխանությունը վկայակոչող տեղեկատվության առնչությամբ, ընկերությունը ընդգծում է այն կարևորությունը, որը նա վերագրում է անկախությանը, և տվյալ խնդիրը դարձնում է առօրյա ու տեսանելի իր աշխատակազմի համար:

Մտերմության վտանգը (հղում` պար. 25)

Ա12. ՀԷՄՍԽ-ի կանոնագիրքը քննարկում է մտերմության վտանգը, որը կարող է առաջանալ` երկար ժամանակի ընթացքում օգտագործելով նույն ավագ աշխատակազմը հավաստիացման առաջադրանքի համար, և այն նախազգուշական միջոցները, որ կարող են նպատակահարմար լինել այդպիսի վտանգների ժամանակ:

Ա13. Մտերմության վտանգի կանխարգելման համար համապատասխան չափանիշների սահմանումը կարող է ընդգրկել հետևյալը`

• առաջադրանքի բնույթը` ներառյալ հանրության շահերի ներգրավվածության աստիճանը, և

• տվյալ առաջադրանքի հետ կապված` ավագ աշխատակազմի ծառայության ժամանակը:

Նախազգուշական միջոցների օրինակները ներառում են ավագ աշխատակազմի հերթագայումը (ռոտացիա) կամ առաջադրանքի որակի հսկողության վերանայման պահանջը:

Ա14. ՀԷՄՍԽ կանոնագիրքը ընդունում է, որ մտերմության վտանգն առանձնապես տեղին է ցուցակված կազմակերպությունների ֆինանսական հաշվետվությունների աուդիտների համատեքստում: Այդ աուդիտների համար ՀԷՄՍԽ-ի կանոնագիրքը պահանջում է աուդիտի հիմնական ղեկավարի4 հերթագայում (ռոտացիա)` նախապես որոշված ժամանակահատվածից հետո, որը, սովորաբար, կազմում է ոչ ավելի, քան 7 տարի, և տրամադրում է համապատասխան ստանդարտներ և ուղեցույց: Ազգային պահանջներով կարող են սահմանվել հերթագայման (ռոտացիա) ավելի կարճ ժամանակահատվածներ:

_________________________________________

4 Ինչպես սահմանված է ՀԷՄՍԽ կանոնագրքում

Հանրային հատվածի աուդիտորական կազմակերպություններին վերաբերող նկատառումներ

Ա15. Օրենսդրությամբ կարող են նախատեսվել նախազգուշական միջոցներ` հանրային հատվածի աուդիտորների անկախության վերաբերյալ: Այնուամենայնիվ, անկախությանը վերաբերող վտանգները կարող են շարունակել իրենց գոյությունը` չնայած դրա պաշտպանությանն ուղղված օրենսդրական միջոցառումներին: Այդ պատճառով, 20-25 պարագրաֆներով պահանջվող կանոններն ու ընթացակարգերը սահմանելիս, հանրային հատվածի աուդիտորը կարող է հաշվի առնել հանրային հատվածի հրահանգը և վտանգների նկատմամբ միջոցներ ձեռնարկել այդ համատեքստում:

Ա16. Ցուցակված կազմակերպությունները, որոնք հիշատակվում են 25 և Ա14 պարագրաֆներում, հանրային հատվածին բնորոշ չեն: Սակայն կարող են լինել հանրային հատվածի այլ կազմակերպություններ, որոնք կարևորություն են ներկայացնում իրենց մեծությամբ, բարդությամբ կամ հանրային շահերի տեսանկյունից, և որոնք, հետևաբար, ունեն մեծաքանակ շահառուներ: Հետևաբար, կարող են լինել դեպքեր, երբ ընկերությունը որոշում է, հիմնվելով որակի հսկողության իր կանոնների ու ընթացակարգերի վրա, որ հանրային հատվածի կազմակերպությունը բավականաչափ կարևորություն է ներկայացնում` որակի հսկողության ծավալուն ընթացակարգեր իրականացնելու համար:

Ա17. Հանրային հատվածում օրենսդրությամբ կարող են սահմանվել առաջադրանքի ղեկավարի պատասխանատվությամբ աուդիտորի նշանակումն ու ծառայության պայմանները: Արդյունքում կարող է անհնարին լինել ցուցակված կազմակերպությունների համար նախատեսված` առաջադրանքի ղեկավարի հերթագայության (ռոտացիա) պահանջներին խստորեն հետևելը: Այնուամենայնիվ, հանրային հատվածում կարևոր համարվող կազմակերպությունների համար, ինչպես նշված է Ա16 պարագրաֆում, հանրային հատվածի աուդիտորական կազմակերպությունների կողմից առաջադրանքի ղեկավարի հերթագայության (ռոտացիա) պահանջին համահունչ կանոնների ու ընթացակարգերի սահմանումը կարող է բխել հանրության շահերից:

Պատվիրատուի հետ հարաբերությունների և առանձին առաջադրանքների ճանաչումն ու պահպանումը

Կոմպետենտություն, կարողություններ և միջոցներ (հղում` պար. 26(ա))

Ա18. Դատողություններն առ այն, թե արդյո՞ք ընկերությունն ունի կոմպետենտություն, կարողություններ և միջոցներ` նոր կամ գոյություն ունեցող պատվիրատուից նոր առաջադրանքն ստանձնելու համար, ներառում են առաջադրանքի առանձնահատուկ պահանջների և ընկերության ներկա ղեկավարի ու աշխատակազմի անդամների բնութագրերի ուսումնասիրությունը բոլոր համապատասխան մակարդակներով` ներառյալ այն, թե արդյո՞ք`

• ընկերության աշխատակազմն ունի համապատասխան ոլորտների կամ քննարկվող խնդիրների իմացություն,

• ընկերության աշխատակազմն ունի կարգավորման կամ հաշվետվության համապատասխան պահանջների հետ կապված փորձառություն, կամ էլ անհրաժեշտ հմտություններն ու գիտելիքները արդյունավետ կերպով ձեռք բերելու կարողություն,

• ընկերությունն ունի անհրաժեշտ կոմպետենտությամբ ու կարողություններով բավարար աշխատակազմ,

• անհրաժեշտության դեպքում կտրամադրվեն փորձագետներ,

• կան անձինք, որոնք համապատասխանում են հարկ եղած դեպքում առաջադրանքի որակի հսկողության վերանայումն իրականացնելու համար սահմանված` չափանիշների ու իրավասության պահանջներին, և

• ընկերությունը կարող է կատարել առաջադրանքը հաշվետվության համար սահմանված ժամկետում:

Պատվիրատուի ազնվությունը (հղում` պար. 26(գ))

Ա19. Պատվիրատուի ազնվության առնչությամբ, քննարկման ենթակա խնդիրները ներառում են, օրինակ, հետևյալը`

• պատվիրատուի հիմնական սեփականատերերի, առանցքային ղեկավարների և կառավարման օղակներում ներգրավված անձանց ինքնությունն ու գործարար շրջանակներում ունեցած համբավը,

• պատվիրատուի գործողությունների բնույթը` ներառյալ նրա գործարար հմտությունները,

• տեղեկություններ` պատվիրատուի հիմնական սեփականատերերի, առանցքային ղեկավարների և կառավարման օղակներում ներգրավված անձանց վերաբերմունքի մասին այնպիսի հարցերի նկատմամբ, ինչպիսիք են հաշվապահական հաշվառման ստանդարտների և ներքին հսկողության միջավայրի հարձակողական (խիստ) մեկնաբանությունը,

• արդյո՞ք պատվիրատուն համառություն է ցուցաբերում` ընկերության վարձավճարը հնարավորին չափ ցածր մակարդակի վրա պահելու հարցում,

• աշխատանքների ծավալի անհամապատասխան սահմանափակման նշանները,

• նախանշաններ, որ պատվիրատուն կարող է ներգրավված լինել փողի լվացման կամ այլ հանցավոր գործունեության մեջ,

• ընկերության` առաջարկված նշանակման և նախկին ընկերության հետ աշխատանքի դադարեցման պատճառները,

• կապակցված կողմերի ինքնությունն ու գործարար շրջանակներում ունեցած համբավը:

Պատվիրատուի ազնվության վերաբերյալ ընկերության իմացությունը սովորաբար աճում է, երբ այդ պատվիրատուի հետ հարաբերությունները շարունակական բնույթ են կրում:

Ա20. Այդպիսի հարցերի վերաբերյալ ընկերության կողմից ձեռք բերված տեղեկատվության աղբյուրները կարող են ներառել հետևյալը`

• պատվիրատուին էթիկայի համապատասխան պահանջների համաձայն հաշվապահական մասնագիտական ծառայություններ մատուցող ներկա կամ նախկին կազմակերպությունների հետ հաղորդակցությունները և քննարկումներն այլ երրորդ կողմերի հետ,

• այլ ընկերության աշխատակազմի կամ երրորդ կողմերի (բանկեր, իրավախորհրդատու, տվյալ ոլորտի այլ ներկայացուցիչներ) հարցումները,

• տվյալների համապատասխան շտեմարաններում սկզբնական տեղեկությունների որոնում:

Պատվիրատուի հետ հարաբերությունների պահպանումը (հղում` պար. 27(ա))

Ա21. Պատվիրատուի հետ հարաբերությունները պահպանելու վերաբերյալ որոշումը ներառում է ընթացիկ կամ նախորդ առաջադրանքների ժամանակ ի հայտ եկած կարևոր հարցերի և հարաբերությունները շարունակելու համար դրանց նշանակության քննարկումը: Օրինակ, հնարավոր է, որ պատվիրատուն սկսել է զարգացնել իր գործարարությունն այնպիսի ոլորտում, որտեղ ընկերությունը չունի անհրաժեշտ փորձառություն:

Առաջադրանքից հրաժարվելը (հղում` պար. 28)

Ա22. Առաջադրանքից կամ միաժամանակ առաջադրանքից ու պատվիրատուի հետ հարաբերություններից հրաժարվելուն ուղղված կանոններն ու ընթացակարգերը վերաբերում են, մասնավորապես, հետևյալ խնդիրներին`

• պատվիրատուի ղեկավարության համապատասխան մակարդակի և կառավարման օղակներում ներգրավված անձանց հետ նպատակահարմար գործողությունների քննարկում, որոնք ընկերությունը կարող է ձեռնարկել` հիմնվելով գործին առնչվող փաստերի ու հանգամանքների վրա,

• ընկերության կողմից հրաժարման նպատակահարմարության մասին որոշումն ընդունելու դեպքում, պատվիրատուի ղեկավարության համապատասխան մակարդակի և կառավարման օղակներում ներգրավված անձանց հետ առաջադրանքից կամ միաժամանակ առաջադրանքից ու պատվիրատուի հետ հարաբերություններից հրաժարվելու և հրաժարման պատճառների քննարկում,

• ուսումնասիրություն, թե արդյո՞ք առկա է մասնագիտական ստանդարտներով, օրենքներով կամ այլ իրավական ակտերով նախատեսված պահանջ այն մասին, որ ընկերությունը շարունակի առաջադրանքի իրականացումը կամ որ ընկերությունը զեկուցի կարգավորող մարմիններին առաջադրանքից հրաժարվելու կամ միաժամանակ առաջադրանքից ու պատվիրատուի հետ հարաբերություններից հրաժարվելու, ինչպես նաև հրաժարման պատճառների մասին,

• կարևոր հարցերի, խորհրդակցությունների եզրակացությունների և վերջիններիս հիմնավորումների փաստաթղթավորում:

Հանրային հատվածի աուդիտորական կազմակերպություններին բնորոշ նկատառումները (հղում` պար. 26-28)

Ա23. Հանրային հատվածում աուդիտորները կարող են նշանակվել օրենքով սահմանված ընթացակարգերի համաձայն: Համապատասխանաբար, կիրառելի չի լինի որոշակի մասն այն պահանջների և նկատառումների, որոնք վերաբերում են պատվիրատուի հետ հարաբերությունների ու առանձին առաջադրանքների ստանձնմանն ու պահպանմանը, ինչպես սահմանված է 26-28 և Ա18-Ա22 պարագրաֆներում: Այնուամենայնիվ, կանոնների ու ընթացակարգերի սահմանումն ըստ նկարագրվածի կարող է հանրային հատվածի աուդիտորներին տալ արժեքավոր տեղեկություններ` ռիսկի գնահատումն իրականացնելու և հաշվետվության վերաբերյալ պարտականությունները կատարելու ընթացքում:

Մարդկային ռեսուրսներ (հղում` պար. 29)

Ա24. Աշխատակազմի հետ կապված խնդիրները, որոնք առնչվում են մարդկային ռեսուրսներին վերաբերող կանոնների ու ընթացակարգերի հետ, մասնավորապես, ներառում են հետևյալը`

• աշխատակազմի հավաքագրում,

• աշխատանքի արդյունավետության գնահատում,

• կարողություններ` ներառյալ առաջադրանքի իրականացման ժամանակը,

• կոմպետենտություն,

• մասնագիտական առաջընթաց,

• խրախուսում,

• փոխհատուցում,

• աշխատակազմի անդամների կարիքների գնահատում:

Աշխատակազմի հավաքագրման արդյունավետ գործընթացներն ու ընթացակարգերն օգնում են ընկերությանը անաչառ անձանց ընտրելու հարցում, որոնք կարող են զարգացնել անհրաժեշտ կոմպետենտություն ու հմտություններ` ընկերության աշխատանքը կատարելու համար, և ունեն համապատասխան հատկանիշներ, որոնք նրանց կօգնեն գործել մասնագիտորեն:

Ա25. Կոմպետենտությունը կարելի է զարգացնել տարբեր միջոցներով, ներառյալ հետևյալը`

• մասնագիտական կրթություն,

• շարունակական մասնագիտական զարգացում` ներառյալ մասնագիտական ուսուցումը,

• աշխատանքային փորձառություն,

• աշխատակազմի առավել փորձառու անդամների (օրինակ, առաջադրանքի թիմի այլ անդամների) կողմից հրահանգավորում,

• անկախության վերաբերյալ ուսուցում աշխատակազմի այն անդամների համար, որոնք պարտավոր են պահպանել անկախությունը:

Ա26. Ընկերության աշխատակազմի կոմպետենտության մակարդակի շարունակական պահպանումը զգալի չափով պայմանավորվում է շարունակական մասնագիտական զարգացման համապատասխան մակարդակով, այնպես, որ աշխատակազմը պահպանի իր գիտելիքներն ու կարողությունները: Արդյունավետ կանոններն ու ընթացակարգերն ընդգծում են շարունակական մասնագիտական ուսուցման կարիքը ընկերության աշխատակազմի բոլոր մակարդակների համար և տրամադրում են ուսուցման անհրաժեշտ միջոցներ և օժանդակություն` հնարավորություն տալով աշխատակազմի անդամներին զարգացնել ու պահպանել պահանջվող կոմպետենտությունն ու կարողությունները:

Ա27. Ընկերությունը կարող է օգտագործել համապատասխան որակավորմամբ արտաքին մասնագետի աշխատանքը, օրինակ, երբ ներքին տեխնիկական և ուսուցման միջոցներ հասանելի չեն:

Ա28. Աշխատանքի գնահատման, փոխհատուցման ու խրախուսման ընթացակարգերը պատշաճ ձևով են արտացոլում ու գնահատում կոմպետենտությունը զարգացնելու և պահպանելու, ինչպես նաև էթիկայի սկզբունքներին ենթարկվելու հարցերը: Քայլերը, որոնք ընկերությունը կարող է ձեռնարկել կոմպետենտությունը զարգացնելու և պահպանելու, ինչպես նաև էթիկայի սկզբունքներին հետևելու ուղղությամբ, ներառում են հետևյալը`

• աշխատակազմին տեղեկացնել ընկերության ակնկալիքների մասին` կապված աշխատանքի արդյունավետության ու էթիկայի սկզբունքների հետ,

• ապահովել աշխատակազմի անդամների կողմից կատարված աշխատանքի արդյունավետության գնահատումը, ինչպես նաև քննարկումներ անցկացնել աշխատանքի արդյունավետության, նվաճումների և մասնագիտական առաջընթացի վերաբերյալ, և

• օգնել աշխատակազմի անդամներին հասկանալու, որ բարձրացումը դեպի ավելի մեծ պատասխանատվություն ենթադրող պաշտոնները, մասնավորապես, պայմանավորված է կատարված աշխատանքի որակով և էթիկայի սկզբունքներին հավատարմությամբ, և որ ընկերության կանոնների ու ընթացակարգերի խախտումը կարող է հանգեցնել կարգապահական միջոցառումների:

Համեմատաբար փոքր ընկերություններին բնորոշ նկատառումներ

Ա29. Ընկերության մեծությունն ու պայմանները կազդեն ընկերության արդյունավետության գնահատման գործընթացի նախագծի վրա: Ավելի փոքր ընկերությունները, մասնավորապես, կարող են կիրառել իրենց աշխատակազմի արդյունավետության գնահատման նվազ պաշտոնական եղանակներ:

Առաջադրանքի թիմերի նշանակումը

Աուդիտորական առաջադրանքի ղեկավարներ (հղում` պար. 30)

Ա30. Կանոններն ու ընթացակարգերը կարող են ներառել ծանրաբեռնվածության ու առաջադրանքի ղեկավարների մատչելիության դիտարկման համակարգեր` հնարավորություն տալով այդ անձանց բավականաչափ ժամանակ տրամադրել իրենց պարտականությունները պատշաճորեն կատարելու համար:

Առաջադրանքի թիմեր (հղում` պար. 31)

Ա31. Ընկերության կողմից առաջադրանքի թիմերի նշանակումը և պահանջվող վերահսկողության մակարդակի սահմանումը ներառում է, օրինակ, առաջադրանքի թիմի առնչությամբ հետևյալի քննարկումը`

• համապատասխան մասնագիտական ուսուցման ու մասնակցության արդյունքում ձեռք բերած գիտելիքները և գործնական փորձը` միանման բնույթի ու բարդության առաջադրանքների վերաբերյալ,

• մասնագիտական ստանդարտների և օրենքների ու այլ իրավական ակտերի կիրառելի պահանջների իմացությունը,

• տեխնիկական գիտելիքներն ու փորձառությունը` ներառյալ համապատասխան տեղեկատվական տեխնոլոգիաների իմացությունը,

• արդյունաբերության համապատասխան ոլորտների իմացությունը, որոնցում գործում են պատվիրատուները,

• մասնագիտական դատողություն կիրառելու կարողությունը, և

• ընկերության որակի հսկողության կանոնների ու ընթացակարգերի վերաբերյալ պատկերացումները:

Առաջադրանքի իրականացումը

Առաջադրանքի կատարման որակի հետևողականության ապահովումը (հղում` պար. 32(ա))

Ա32. Իր կանոնների ու ընթացակարգերի միջոցով ընկերությունը նպաստում է առաջադրանքի կատարման որակի պահպանման հետևողականությանը: Դա հաճախ իրականացվում է գրավոր ու էլեկտրոնային ձեռնարկների, ծրագրային գործիքների կամ այլ տեսակի միօրինակացված փաստաթղթերի և տվյալ ոլորտին կամ քննարկվող նյութին վերաբերող ուղեցույցների միջոցով: Քննարկվող հարցերը կարող են ներառել հետևյալը`

• ինչպե՞ս է առաջադրանքի թիմը հրահանգավորվում տվյալ առաջադրանքի առնչությամբ` իրենց աշխատանքի նպատակների վերաբերյալ պատկերացում կազմելու նպատակով,

• առաջադրանքին վերաբերող ստանդարտներին համապատասխանելու գործընթացները,

• առաջադրանքի առնչությամբ վերահսկողության, աշխատակազմի մասնագիտական ուսուցման և հրահանգավորման գործընթացները,

• կատարված աշխատանքի վերանայման եղանակները, կարևոր դատողությունները և հրապարակվող հաշվետվության ձևերը,

• կատարված աշխատանքի և վերանայման ժամկետների ու ծավալների պատշաճ փաստաթղթավորումը,

• կանոնների ու ընթացակարգերի թարմացման գործընթացները:

Ա33. Համապատասխան թիմային աշխատանքն ու ուսուցումը օգնում է առաջադրանքի թիմի նվազ փորձառություն ունեցող անդամներին` հանձնարարված աշխատանքի նպատակների մասին հստակ պատկերացում ձեռք բերելու գործում:

Վերահսկողություն (հղում` պար. 32(բ))

Ա34. Առաջադրանքի վերահսկողությունը ներառում է հետևյալը`

• առաջադրանքի առաջընթացի դիտարկումը,

• առաջադրանքի թիմի առանձին անդամների կոմպետենտության ու կարողությունների ուսումնասիրումը, թե արդյո՞ք նրանք ունեն բավականաչափ ժամանակ` իրենց աշխատանքը կատարելու համար, արդյո՞ք նրանք հասկանում են իրենց տրված հրահանգները և արդյո՞ք աշխատանքը կատարվում է համաձայն առաջադրանքի նկատմամբ ծրագրված մոտեցման,

• առաջադրանքի կատարման ընթացքում առաջացած կարևոր խնդիրների քննարկումը, դրանց կարևորության գնահատումը և ծրագրված մոտեցման համապատասխան վերափոխումը, և

• առաջադրանքի ընթացքում առաջադրանքի թիմի առավել փորձառու անդամների հետ քննարկման կամ ուսումնասիրման ենթակա խնդիրների հայտնաբերումը:

Վերանայում (հղում` պար. 32(գ))

Ա35. Վերանայումը ներկայացնում է հետևյալի քննարկումը`

• արդյո՞ք աշխատանքն իրականացվել է մասնագիտական ստանդարտների և օրենքների ու այլ իրավական ակտերի կիրառելի պահանջներին համապատասխան,

• արդյո՞ք կարևոր խնդիրներ են բարձրացվել հետագա քննարկման համար,

• արդյո՞ք տեղի են ունեցել համապատասխան քննարկումներ և արդյունքում արված եզրահանգումները փաստաթղթավորվել ու իրագործվել են,

• արդյո՞ք կարիք կա ճշտելու կատարվող աշխատանքի բնույթը, ժամկետներն ու ծավալները,

• արդյո՞ք կատարված աշխատանքը հիմնավորում է արված եզրահանգումները և պատշաճ ձևով փաստաթղթավորվել է,

• արդյո՞ք ձեռք բերված ապացույցները բավականաչափ ու համապատասխան են` հաշվետվությունը հիմնավորելու համար, և

• արդյո՞ք աուդիտորական ընթացակարգերի նպատակներն իրականացվել են:

Խորհրդակցություն (հղում` պար. 34)

Ա36. Խորհրդակցությունը ներառում է քննարկում` համապատասխան մասնագիտական մակարդակով, ընկերությունում կամ դրանից դուրս գտնվող, առանձնահատուկ փորձառություն ունեցող անձանց հետ:

Ա37. Խորհրդակցությունը օգտագործում է ընկերության համապատասխան հետազոտական միջոցները, ինչպես նաև խմբային փորձառությունն ու տեխնիկական կարողությունները: Խորհրդակցությունը նպաստում է որակի բարձրացմանը և մասնագիտական դատողության կիրառմանը: Ընկերության կանոններում և ընթացակարգերում խորհրդակցությանը պատշաճ տեղ տալը օգնում է մշակել ավանդույթներ, երբ խորհրդակցությունը ճանաչվում է որպես ընկերության ուժեղ կողմ, և դրդում է աշխատակազմի անդամներին քննարկել դժվար ու վիճելի հարցերը:

Ա38. Կարևոր տեխնիկական, էթիկայի և այլ խնդիրների շուրջ քննարկումների արդյունավետությունը ընկերությունում կամ կիրառելիության դեպքում ընկերությունից դուրս, կարելի է ապահովել, եթե`

• խորհրդատուներին տրամադրվել են խնդրին վերաբերող բոլոր փաստերը, ինչը նրանց հնարավորություն կտա տալու հիմնավորված խորհուրդ, և

• խորհրդատուներն ունեն համապատասխան գիտելիքներ, իրավասություն ու փորձառություն,

և խորհրդակցության արդյունքում արված եզրահանգումները պատշաճ ձևով փաստաթղթավորվում ու իրագործվում են:

Ա39. Այլ մասնագետների հետ խորհրդակցության փաստաթղթերը, որոնք ներառում են դժվար կամ վիճելի հարցեր, և որոնք բավականաչափ ամբողջական ու մանրամասն են, նպաստում են`

• խորհրդակցության համար ներկայացված խնդրի ըմբռնմանը, և

• խորհրդակցության արդյունքների` ներառյալ կայացված որոշումների, այդ որոշումները հիմնավորող փաստերի և դրանց իրագործման եղանակի ըմբռնմանը:

Համեմատաբար փոքր ընկերություններին վերաբերող նկատառումներ

Ա40. Արտաքին խորհրդակցության կարիք ունեցող ընկերությունը, օրինակ, այն ընկերությունը, որը չունի համապատասխան ներքին միջոցներ, կարող է օգտվել խորհրդատվական ծառայություններից, որոնք տրամադրվում են`

• այլ ընկերությունների կողմից,

• մասնագիտական և կարգավորող մարմինների կողմից, կամ

• առևտրային կազմակերպությունների կողմից, որոնք մատուցում են որակի հսկողության համապատասխան ծառայություններ:

Նախքան այդպիսի ծառայությունների համար պայմանագիր կնքելը, արտաքին խորհրդատուի կոմպետենտության և կարողությունների ուսումնասիրությունը օգնում է ընկերությանը որոշել, թե արդյո՞ք արտաքին խորհրդատուն այդ նպատակի համար ունի համապատասխան որակավորում:

Առաջադրանքի որակի հսկողության վերանայում

Առաջադրանքի որակի հսկողության վերանայման համար սահմանված չափանիշները (հղում` պար. 35(բ))

Ա41. Չափանիշները` որոշելու համար, թե որ առաջադրանքն է ենթակա որակի հսկողության վերանայման առաջադրանքի, բացառությամբ ցուցակված կազմակերպությունների ֆինանսական հաշվետվությունների աուդիտը, կարող են ներառել, օրինակ, հետևյալը`

• առաջադրանքի բնույթը` ներառյալ այն, թե որքանով են ընդգրկված հանրային շահերին առնչվող խնդիրները,

• առաջադրանքում կամ առաջադրանքների դասում անսովոր իրավիճակների կամ ռիսկերի հայտնաբերումը,

• այն, թե արդյո՞ք օրենքները կամ այլ իրավական ակտերը պահանջում են առաջադրանքի որակի հսկողության վերանայում:

Առաջադրանքի որակի հսկողության վերանայման բնույթը, ժամկետները և ընդգրկումը (հղում` պար. 36-37)

Ա42. Աուդիտի հաշվետվության ամսաթիվը չպետք է դրվի մինչև առաջադրանքի որակի հսկողության վերանայման աշխատանքների ավարտը: Սակայն առաջադրանքի որակի հսկողության վերանայման փաստաթղթավորումը կարող է ավարտվել հաշվետվության ամսաթվից հետո:

Ա43. Առաջադրանքի որակի հսկողության վերանայման աշխատանքների ժամանակին իրականացումը առաջադրանքի համապատասխան փուլերի ընթացքում թույլ է տալիս որ կարևոր խնդիրները լուծվեն շուտափույթ և առաջադրանքի որակի հսկողության վերանայողի համար բավարար կերպով` հաշվետվության ամսաթվով կամ դրանից առաջ:

Ա44. Առաջադրանքի որակի հսկողության վերանայման աշխատանքների ծավալը կարող է պայմանավորվել, մասնավորապես, առաջադրանքի բարդությամբ, կազմակերպության` ցուցակված լինելու հանգամանքով և այն ռիսկով, որ եզրակացությունը կարող է չհամապատասխանել տվյալ հանգամանքներին: Առաջադրանքի որակի հսկողության վերանայման աշխատանքների իրականացումը չի կրճատում առաջադրանքի ղեկավարի պատասխանատվությունը:

Առաջադրանքի որակի հսկողության վերանայումը ցուցակված կազմակերպության համար (հղում` պար. 38)

Ա45. Առաջադրանքի թիմի կողմից արված կարևոր դատողությունների գնահատմանը վերաբերող այլ խնդիրները, որոնք կարող են հաշվի առնվել ցուցակված կազմակերպության ֆինանսական հաշվետվությունների աուդիտի որակի հսկողության վերանայման աշխատանքների ժամանակ, կարող են ներառել հետևյալը`

• աուդիտի ընթացքում հայտնաբերված նշանակալի ռիսկերը և դրանց նկատմամբ ձեռնարկված միջոցառումները,

• արված դատողությունները, որոնք, մասնավորապես, վերաբերում են էականությանն ու նշանակալի ռիսկերին,

• աուդիտի ընթացքում հայտնաբերված ուղղված և չուղղված խեղաթյուրումների նշանակալիությունն ու բնույթը,

• այն խնդիրները, որոնց մասին պետք է տեղեկացնել ղեկավարությանն ու կառավարման օղակներում գտնվող անձանց և, եթե կիրառելի է, այլ կողմերին, ինչպիսիք են կարգավորող մարմինները:

Նշված այլ խնդիրները, կախված հանգամանքներից, կարող են նաև կիրառվել առաջադրանքի որակի հսկողության վերանայման աշխատանքների նկատմամբ, որոնք վերաբերում են այլ կազմակերպությունների ֆինանսական հաշվետվությունների աուդիտին, ինչպես նաև ֆինանսական հաշվետվությունների դիտարկման և հավաստիացման ու հարակից ծառայությունների այլ առաջադրանքներին:

Հանրային հատվածի աուդիտորական կազմակերպություններին բնորոշ նկատառումներ

Ա46. Հանրային հատվածի որոշակի կազմակերպություններ, թեև դրանք չեն դասվում Ա16 պարագրաֆում նկարագրված ցուցակված կազմակերպությունների շարքին, կարող են բավականաչափ կարևորություն ներկայացնել` առաջադրանքի որակի հսկողության աշխատանքների իրականացման անհրաժեշտությունը հիմնավորելու համար:

Առաջադրանքի որակի հսկողությունը վերանայող անձանց ընտրության չափանիշները

Բավականաչափ և համապատասխան տեխնիկական իմացություն, փորձառություն և իրավասություն (հղում` պար. 39(ա))

Ա47. Բավականաչափ և համապատասխան տեխնիկական իմացությունը, փորձառությունը և իրավասությունը` կախված է առաջադրանքի հանգամանքներից: Օրինակ, ցուցակված կազմակերպության ֆինանսական հաշվետվությունների աուդիտի որակի հսկողության վերանայումն իրականացնող անձը ենթադրաբար պետք է ունենա բավականաչափ և համապատասխան փորձառություն և իրավասություն` գործելու համար որպես աուդիտորական առաջադրանքի ղեկավար` ցուցակված կազմակերպությունների ֆինանսական հաշվետվությունների աուդիտներում:

Խորհրդակցություն` առաջադրանքի որակի հսկողությունը վերանայող անձի հետ (հղում` պար. 39(բ))

Ա48. Առաջադրանքի կատարման ընթացքում առաջադրանքի ղեկավարը կարող է խորհրդակցել որակի հսկողության վերանայումն իրականացնող անձի հետ, օրինակ, համոզվելու համար, որ առաջադրանքի ղեկավարի կողմից արված դատողությունը ընդունելի կլինի առաջադրանքի որակի հսկողությունը վերանայող անձի համար: Այդպիսի խորհրդակցությունը զերծ է մնում առաջադրանքի հետագա փուլում կարծիքների տարբերության բացահայտումից և չի կարող կասկածի ենթարկել առաջադրանքի որակի հսկողությունը վերանայող անձի իրավասությունը` իր դերը կատարելու առումով: Եթե խորհրդակցությունների բնույթն ու ծավալները նշանակալի են դառնում, ապա վերանայողի անաչառությունը կարող է կասկածի ենթարկվել` բացառությամբ, երբ համապատասխան միջոցներ են ձեռնարկվում առաջադրանքի թիմի և վերանայողի կողմից` վերանայողի անաչառությունն ապահովելու ուղղությամբ: Իսկ եթե դա անհնարին է, ապա կարող է նշանակվել ընկերության մեկ այլ մասնագետ կամ համապատասխան որակավորմամբ արտաքին մասնագետ` ստանձնելու համար առաջադրանքի որակի հսկողությունը վերանայողի կամ առաջադրանքի վերաբերյալ խորհրդատուի դերը:

Առաջադրանքի որակի հսկողությունը վերանայողի անաչառությունը (հղում` պար. 40)

Ա49. Ընկերությունից պահանջվում է սահմանել կանոններ և ընթացակարգեր, որոնք նախատեսված են առաջադրանքի որակի հսկողությունը վերանայողի անաչառությունն պահպանելու համար: Համապատասխանաբար այդպիսի կանոններն ու ընթացակարգերը սահմանում են, որ առաջադրանքի որակի հսկողությունը վերանայողը`

• հնարավորության դեպքում չընտրվի առաջադրանքի ղեկավարի կողմից,

• այլ կերպ չմասնակցի աուդիտի աշխատանքներին վերանայման ժամանակահատվածում,

• որոշումներ չկայացնի առաջադրանքի թիմի առնչությամբ, և

• այլ նկատառումների տեղիք չտա, որոնք կարող են կասկածի տակ դնել նրա անաչառությունը:

Համեմատաբար փոքր ընկերություններին բնորոշ նկատառումներ

Ա50. Սակավաթիվ գործընկերներ ունեցող ընկերությունների դեպքում կարող է անհնարին լինել, որ առաջադրանքի ղեկավարը չներգրավվի առաջադրանքի որակի հսկողությունը վերանայողի ընտրության գործընթացում: Երբ գործող անհատ աուդիտորները կամ փոքր ընկերությունները տեսնում են որակի հսկողության վերանայում պահանջող առաջադրանքներ, ապա կարող են ներգրավվել համապատասխան որակավորմամբ արտաքին մասնագետներ: Այլապես, որոշ գործող անհատ աուդիտորներ կամ փոքր ընկերություններ կարող են դիմել այլ ընկերությունների` հնարավոր դարձնելու համար առաջադրանքի որակի հսկողության վերանայումը: Երբ ընկերությունը պայմանագիր է կնքում համապատասխան որակավորմամբ արտաքին մասնագետների հետ, ապա կիրառվում են 39-41 պարագրաֆների պահանջներն ու Ա47-Ա48 պարագրաֆների ուղեցույցը:

Հանրային հատվածի աուդիտորական կազմակերպություններին բնորոշ նկատառումներ

Ա51. Հանրային հատվածում օրենքի պահանջով նշանակված աուդիտորը (օրինակ, գլխավոր աուդիտորը կամ, գլխավոր աուդիտորի անունից նշանակված, համապատասխան որակավորմամբ այլ մասնագետ) կարող է գործել առաջադրանքի ղեկավարին համազոր դերում` հանրային հատվածի աուդիտի համար համընդհանուր պատասխանատվությամբ: Այդպիսի դեպքերում, եթե կիրառելի է, առաջադրանքի որակի հսկողությունը վերանայողի ընտրության ժամանակ քննարկվում է աուդիտի ենթարկվող կազմակերպությունից անկախ լինելու անհրաժեշտությունը և առաջադրանքի որակի հսկողությունը վերանայողի` անաչառ գնահատում անելու կարողությունը:

Տարակարծություններ (հղում` պար. 43)

Ա52. Արդյունավետ ընթացակարգերը նպաստում են տարակարծությունների հայտնաբերմանը վաղ փուլերում, տալիս են հստակ ուղեցույց` դրան հաջորդող քայլերի վերաբերյալ, և պահանջում փաստաթղթավորում` կարծիքների տարբերությունների պարզաբանման և արված եզրահանգումների իրագործման վերաբերյալ:

Ա53. Այդպիսի տարբերությունների պարզաբանմանն ուղղված ընթացակարգերը կարող են ներառել խորհրդակցություն մեկ այլ անհատ մասնագետի կամ ընկերության, կամ էլ մասնագիտական կամ կարգավորող մարմնի հետ:

Առաջադրանքի փաստաթղթավորումը

Առաջադրանքի փաստաթղթերի վերջնական փաթեթի կազմման ավարտը (հղում` պար. 45)

Ա54. Օրենքներով կամ այլ իրավական ակտերով կարող են սահմանվել այն ժամկետները, որոնց ընթացքում պետք է ավարտվի որոշակի տեսակի առաջադրանքների փաստաթղթերի վերջնական փաթեթի կազմման աշխատանքը: Եթե ժամանակային սահմանափակումներ չեն սահմանվում օրենքով կամ այլ իրավական ակտով, ապա պարագրաֆ 45-ը պահանջում է, որ ընկերությունը սահմանի ժամկետներ, որոնք կարտացոլեն առաջադրանքի փաստաթղթերի վերջնական փաթեթի ժամանակին կազմման անհրաժեշտությունը: Աուդիտի դեպքում, օրինակ, այդպիսի ժամանակային սահմանափակումը սովորաբար չի գերազանցում 60 օրը` աուդիտորի եզրակացության ամսաթվից հաշված:

Ա55. Երբ կազմակերպության` խնդրո առարկա հանդիսացող միևնույն տեղեկության վերաբերյալ երկու կամ ավելի տարբեր հաշվետվություններ են հրապարակվում, ապա, համաձայն ընկերության կանոնների ու ընթացակարգերի, որոնք վերաբերում են առաջադրանքի փաստաթղթերի վերջնական փաթեթի կազմման ժամկետներին, յուրաքանչյուր հաշվետվություն պետք է դիտվի որպես առանձին առաջադրանքի հաշվետվություն: Դա կարող է, օրինակ, վերաբերել այն դեպքին, երբ ընկերությունը հրապարակում է աուդիտորական եզրակացություն բաղադրիչի ֆինանսական տեղեկատվության վերաբերյալ` խմբերի միավորման նպատակներով, իսկ հաջորդող ամսաթվին` աուդիտորական եզրակացություն նույն ֆինանսական տեղեկատվության վերաբերյալ` օրենսդրության պահանջի համաձայն:

Առաջադրանքին առնչվող փաստաթղթերի գաղտնիությունը, ապահով պահպանումը, ամբողջականությունը, մատչելիությունը և վերականգնելիությունը (հղում` պար. 46)

Ա56. Էթիկայի համապատասխան պահանջները ընկերության աշխատակազմի համար սահմանում են առաջադրանքի փաստաթղթերում պարունակվող տեղեկությունների գաղտնիությունը բոլոր ժամանակներում պահպանելու պարտականություն` բացառությամբ այն դեպքերի, երբ պատվիրատուի կողմից տեղեկատվության բացահայտման հատուկ իրավունք է տրվում, կամ երբ դա անելու համար առկա են օրենքով, այլ իրավական ակտերով կամ համապատասխան էթիկայի պահանջներով նախատեսված պարտականություններ5: Առանձին օրենքներով կամ այլ իրավական ակտերով ընկերության աշխատակազմի վրա կարող են պատվիրատուի գաղտնիությունը պահպանելու պարտականություններ դրվել, հատկապես, երբ դա վերաբերում է անձնական բնույթի տվյալներին:

_________________________________________

5 Տես, օրինակ, ՀԷՄՍԽ Կանոնագրքի 140.7 բաժինը և 225.35 բաժինը

Ա57. Անկախ առաջադրանքի փաստաթղթերի թղթային, էլեկտրոնային կամ մեկ այլ տեսքով լինելուց, դրանցում պարունակվող տվյալների ամբողջականությունը, մատչելիությունը կամ վերականգնելիությունը կարող է կասկածի տակ դրվել, եթե փաստաթղթերը հնարավոր է փոփոխության ենթարկել, լրացնել կամ կրճատել` առանց ընկերության գիտության, կամ եթե դրանք անդառնալիորեն կորսվեն կամ վնասվեն: Համապատասխանաբար, ընկերության կողմից մշակվող ու իրականացվող ստուգումները, որոնց նպատակն է թույլ չտալ առաջադրանքի փաստաթղթերի չարտոնված փոփոխությունը կամ կորուստը, կարող են ներառել այնպիսի գործողություններ, որոնք`

• թույլ են տալիս որոշել, թե երբ և ում կողմից են ստեղծվել, փոփոխվել կամ վերանայվել առաջադրանքի փաստաթղթերը,

• պաշտպանում են տեղեկատվության ամբողջականությունը առաջադրանքի բոլոր փուլերում, մանավանդ երբ տեղեկությունները բաժանված են առաջադրանքի թիմի անդամների միջև կամ փոխանցվում են այլ անձանց ինտերնետի միջոցով,

• կանխարգելում են առաջադրանքի փաստաթղթերի չարտոնված փոփոխությունները, և

• թույլ են տալիս առաջադրանքի թիմի անդամների և այլ իրավասու անձանց մուտքը դեպի առաջադրանքի փաստաթղթերը, եթե դա անհրաժեշտ է նրանց պարտականությունների պատշաճ կատարման համար:

Ա58. Ընկերության կողմից մշակվող և իրականացվող ստուգումները, որոնց նպատակն է պահպանել առաջադրանքի փաստաթղթավորման գաղտնիությունը, ապահով պահպանումը, ամբողջականությունը, մատչելիությունը և վերականգնելու հնարավորությունը, կարող են ներառել հետևյալը`

• առաջադրանքի թիմի անդամների կողմից գաղտնաբառի կիրառումը` թույլատրելով մուտքը դեպի առաջադրանքի էլեկտրոնային փաստաթղթերը իրավասու օգտվողներին,

• առաջադրանքի էլեկտրոնային փաստաթղթերին ուղղված համապատասխան պաշտպանիչ միջոցառումների իրականացումը` առաջադրանքի որոշակի փուլերում,