Գրանցված է

Հայաստանի Հանրապետության

արդարադատության նախարարության կողմից

09 նոյեմբերի 2010 թ.

պետական գրանցման թիվ 05010398

ՀԱՅԱՍՏԱՆԻ ՀԱՆՐԱՊԵՏՈՒԹՅԱՆ ԿԵՆՏՐՈՆԱԿԱՆ ԲԱՆԿԻ ԽՈՐՀՈՒՐԴ

ՈՐՈՇՈՒՄ

31 օգոստոսի 2010 թվականի թիվ 219-Ն

ՀԱՅԱՍՏԱՆԻ ՀԱՆՐԱՊԵՏՈՒԹՅԱՆ ԿԵՆՏՐՈՆԱԿԱՆ ԲԱՆԿԻ ԽՈՐՀՐԴԻ 2007 ԹՎԱԿԱՆԻ ՀՈԿՏԵՄԲԵՐԻ 2-Ի ԹԻՎ 312-Ն ՈՐՈՇՄԱՆ ՄԵՋ ՓՈՓՈԽՈՒԹՅՈՒՆ ԿԱՏԱՐԵԼՈՒ ՄԱՍԻՆ

Հիմք ընդունելով «Ապահովագրության և ապահովագրական գործունեության մասին» Հայաստանի Հանրապետության օրենքի 69-րդ հոդվածը, «Հայաստանի Հանրապետության կենտրոնական բանկի մասին» Հայաստանի Հանրապետության օրենքի 20-րդ հոդվածի «ե» ենթակետը և «Իրավական ակտերի մասին» Հայաստանի Հանրապետության օրենքի 16-րդ և 70-րդ հոդվածները` Հայաստանի Հանրապետության կենտրոնական բանկի խորհուրդը որոշում է.

i

1. Հայաստանի Հանրապետության կենտրոնական բանկի խորհրդի 2007 թվականի հոկտեմբերի 2-ի ««Տեխնիկական պահուստների տեսակները, դրանց ձևավորման կարգը» թիվ 312-Ն որոշմամբ հաստատված «Տեխնիկական պահուստների տեսակները, դրանց ձևավորման կարգը» շարադրել նոր խմբագրությամբ` համաձայն հավելվածի:

2. Սույն որոշումն ուժի մեջ է մտնում 2011 թվականի հունվարի 1-ին:

|

Հայաստանի Հանրապետության

կենտրոնական բանկ |

Ա. Ջավադյան |

|

2010 թ. սեպտեմբերի 3

Երևան

|

|

Հավելված

| ՀԱՍՏԱՏՎԱԾ Է |

ՀԱՍՏԱՏՎԱԾ Է |

ՀՀ կենտրոնական բանկի խորհրդի

2010 թվականի օգոստոսի 31-ի

թիվ 219-Ն որոշմամբ |

ՀՀ ֆինանսների նախարարի

2010 թվականի հոկտեմբերի 4-ի

թիվ 660-Ն հրամանով |

Հայաստանի Հանրապետության

կենտրոնական բանկի նախագահ` |

ՀՀ ֆինանսների նախարար` |

———————————

Ա. Ջավադյան

03.09. 2010թ. |

———————————

Տ. Դավթյան

04.10.2010թ. |

ԿԱՆՈՆԱԿԱՐԳ 3/03

ՏԵԽՆԻԿԱԿԱՆ ՊԱՀՈՒՍՏՆԵՐԻ ՏԵՍԱԿՆԵՐԸ, ԴՐԱՆՑ ՁԵՎԱՎՈՐՄԱՆ ԿԱՐԳԸ

ԳԼՈՒԽ I.

ԸՆԴՀԱՆՈՒՐ ԴՐՈՒՅԹՆԵՐ

1. Սույն կանոնակարգը սահմանում է ապահովագրական ընկերության, վերաապահովագրական ընկերության, օտարերկրյա ապահովագրական ընկերության և օտարերկրյա վերաապահովագրական ընկերության` ՀՀ տարածքում գործող մասնաճյուղերի (այսուհետ` ապահովագրող) կողմից ձևավորվող տեխնիկական պահուստների տեսակները, դրանց ձևավորման սկզբունքները և հաշվարկման կարգը:

2. Ապահովագրողն ապահովագրության պայմանագրերով կամ վկայագրերով, համաապահովագրության պայմանագրերով կամ վկայագրերով (տվյալ ապահովագրողի կողմից ստանձնած պարտավորության մասով), վերաապահովագրության ընդունած պայմանագրերով (այսուհետ` պայմանագիր) ստանձնած պարտավորությունների կատարման և հնարավոր ռիսկերի ծածկման նպատակով ձևավորում է տեխնիկական պահուստներ (այսուհետ` պահուստ)` համաձայն «Ապահովագրության և ապահովագրական գործունեության մասին» Հայաստանի Հանրապետության օրենքի և սույն կանոնակարգի:

ԳԼՈՒԽ II.

ԿԱՆՈՆԱԿԱՐԳՈՒՄ ՕԳՏԱԳՈՐԾՎՈՂ ՀԻՄՆԱԿԱՆ ՀԱՍԿԱՑՈՒԹՅՈՒՆՆԵՐԸ

3. Սույն կանոնակարգում օգտագործվող հիմնական հասկացություններն ունեն հետևյալ իմաստը.

1) Պահանջների պահուստ` սույն կանոնակարգի համաձայն հաշվարկված ապահովագրողին ներկայացված, սակայն դեռևս չկարգավորված պահանջների պահուստի և տեղի ունեցած, սակայն ապահովագրողին դեռևս չներկայացված պահանջների պահուստի հանրագումար:

2) Ներկայացված պահանջ` ապահովադրի (ապահովագրված անձի, շահառուի) կողմից ապահովագրողին ապահովագրական հատուցումների գծով ներկայացված պահանջ, ապահովագրական հատուցումների գծով ապահովագրողին ներկայացված բողոք-պահանջ, ապահովագրական հատուցումների գծով Ֆինանսական համակարգի հաշտարարին ներկայացված պահանջ, ապահովագրական հատուցումների գծով ապահովագրողի դեմ դատարան կամ արբիտրաժային տրիբունալ ներկայացված հայց: Ընդ որում, ապահովագրական հատուցումների գծով պահանջը համարվում է ապահովագրողին ներկայացված ապահովագրական պատահարի մասին պայմանագրի համաձայն ապահովագրողին տեղեկացնելու պահից:

3) Կարգավորված պահանջ` ներկայացված պահանջ, որի վերաբերյալ առկա է ապահովագրողի կողմից պահանջը բավարարելու կամ մերժելու մասին որոշում, ապահովադրի (ապահովագրված անձի, շահառուի) կողմից ապահովագրական հատուցումից գրավոր հրաժարվելու փաստը հավաստող փաստաթուղթ, ապահովագրողի` բողոք-պահանջն ըստ էության լուծող պատասխան: Ընդ որում, ապահովագրական հատուցումների գծով Ֆինանսական համակարգի հաշտարարին ներկայացված պահանջների դեպքում ապահովագրողի կողմից պահանջը բավարարելու կամ մերժելու մասին որոշումը կայացվում է Ֆինանսական հաշտարարի կողմից այդ որոշումը կողմերի համար պարտադիր դառնալու կամ այդպիսին չդառնալու մասին ապահովագրողին ծանուցելուց հետո: Հատուցումների գծով ապահովագրողի դեմ դատարան կամ արբիտրաժային տրիբունալ ներկայացված հայցերի դեպքում ապահովագրողի կողմից պահանջը բավարարելու կամ այն մերժելու մասին որոշումը կայացվում է այդ հայցով դատարանի, արբիտրաժային տրիբունալի կողմից ընդունված գործն ըստ էության լուծող որոշումն օրինական ուժի մեջ մտնելուց հետո, բացառությամբ այն դեպքերի, երբ ապահովագրողը մտադիր չէ բողոքարկել հայցվորի պահանջները ամբողջությամբ բավարարած դատարանի համապատասխան վճիռը (որոշումը): Ընդ որում, մտադրության բացակայության դեպքում ապահովագրողի կողմից համապատասխան որոշումը կայացվում է դատարանի, արբիտրաժային տրիբունալի կողմից գործն ըստ էության լուծող որոշումը հրապարակելուց հետո:

4) Մասնակի կարգավորված պահանջ` պահանջ, որի մի մասը ապահովագրողի կողմից կարգավորվել է, իսկ մյուս մասը դեռևս գտնվում է կարգավորման փուլում, այսինքն` պահանջի մի մասի վերաբերյալ առկա է, իսկ մյուս մասի վերաբերյալ դեռևս առկա չէ ապահովագրողի կողմից պահանջը բավարարելու կամ մերժելու մասին որոշում, ապահովադրի (ապահովագրված անձի, շահառուի) կողմից ապահովագրական հատուցումից գրավոր հրաժարվելու փաստը հավաստող փաստաթուղթ, ապահովագրողի պատասխան բողոք-պահանջին:

5) Կարգավորման ծախսեր` ապահովագրության պայմանագրից բխող պահանջն ուսումնասիրելու և վճարումն իրականացնելու հետ կապված ծախսեր, այդ թվում` պահանջի հիմքերի քննության, վնասների գնահատման և վճարումը կատարելու ծախսեր, իրավաբանական, դատական և պահանջի կատարման հետ կապված այլ ծախսեր:

6) Վերլուծվող ժամանակահատված` մինչև տասնհինգ տարի գործունեություն ծավալած ապահովագրողի համար` գործունեության ամբողջ ժամանակահատվածը (բացառությամբ հաշվետու տարվա), իսկ տասնհինգ և ավելի տարի գործունեություն ծավալած ապահովագրողի համար` նրա գործունեության վերջին տասնհինգ տարիները (բացառությամբ հաշվետու տարվա):

7) Համամասնական վերաապահովագրություն` վերաապահովագրություն, որի դեպքում ապահովագրական հատուցումները և ապահովագրավճարները բաշխվում են ապահովագրողի և վերաապահովագրողի միջև վերաապահովագրության պայմանագրով սահմանված տոկոսային համամասնությամբ:

8) Ոչ համամասնական վերաապահովագրություն` համամասնական վերաապահովագրություն չհանդիսացող վերաապահովագրություն:

ԳԼՈՒԽ III.

ՊԱՀՈՒՍՏՆԵՐԻ (ՊԱՀՈՒՍՏՆԵՐՈՒՄ ՎԵՐԱԱՊԱՀՈՎԱԳՐՈՂԻ ՄԱՍՆԱԲԱԺՆԻ) ՁԵՎԱՎՈՐՄԱՆ ԸՆԴՀԱՆՈՒՐ ՍԿԶԲՈՒՆՔՆԵՐԸ

4. Ձևավորվող պահուստների տեսակները տարբերակված են կյանքի և ոչ կյանքի ապահովագրություն (վերաապահովագրություն) իրականացնող ընկերությունների համար:

5. Պահուստները (վերաապահովագրողի մասնաբաժինը պահուստներում) հաշվարկվում են ապահովագրության յուրաքանչյուր դասի համար առանձին:

6. Պահուստները (վերաապահովագրողի մասնաբաժինը պահուստներում) հաշվարկվում են յուրաքանչյուր ապահովագրության պայմանագրի գծով առանձին, իսկ գլխավոր ապահովագրության պայմանագրի դեպքում` գլխավոր ապահովագրության պայմանագրի ներքո տրված յուրաքանչյուր վկայագրի համար առանձին, բացառությամբ սույն կանոնակարգով նախատեսված դեպքերի: Պահուստի (պահուստում վերաապահովագրողի մասնաբաժնի) հաշվարկման վիճակագրական մեթոդներ կարող են կիրառվել, եթե դրանք տալիս են գրեթե նույն արդյունքը, ինչ որ անհատական հաշվարկի դեպքում:

7. Եթե պայմանագրում ներառված են ապահովագրության տարբեր դասերի ներքո ծածկվող տարբեր ռիսկեր, ապա պահուստները (վերաապահովագրողի մասնաբաժինը պահուստներում) հաշվարկելիս դրանք առանձնացվում են` Հայաստանի Հանրապետության կենտրոնական բանկի խորհրդի 2007 թվականի նոյեմբերի 16-ի թիվ 366-Ն որոշմամբ հաստատված Կանոնակարգ 3/04-ի 22-րդ և 23-րդ կետերի համաձայն:

8. Ապահովագրողը կարող է ձևավորել նաև սույն կանոնակարգով չնախատեսված լրացուցիչ պահուստներ կամ սույն կանոնակարգով նախատեսված պահուստները հաշվարկել սույն կանոնակարգով չնախատեսված մեթոդներով` միայն Հայաստանի Հանրապետության կենտրոնական բանկի (այսուհետ` Կենտրոնական բանկ) համաձայնության առկայության դեպքում: Ընդ որում, սույն կետով նշված դեպքերում անհրաժեշտ է Կենտրոնական բանկի հետ համաձայնեցնել նաև նշված պահուստներում վերաապահովագրողի մասնաբաժնի հաշվարկման մեթոդները: Նշված համաձայնությունը ստանալու համար ապահովագրողը Կենտրոնական բանկ է ներկայացնում դիմում` համապատասխան հիմնավորումներով` հաստատված ապահովագրողի պատասխանատու ակտուարի կողմից: Անհրաժեշտության դեպքում Կենտրոնական բանկը կարող է պահանջել լրացուցիչ տեղեկություններ:

9. Կենտրոնական բանկի կողմից սույն կանոնակարգի 8-րդ կետով սահմանված համաձայնությունը տալու կամ այն մերժելու մասին որոշումը կայացվում է ապահովագրողի կողմից դիմումը ներկայացնելու պահից 10-օրյա ժամկետում: Եթե նշված ժամկետում Կենտրոնական բանկի կողմից որոշում չի կայացվում համաձայնություն տալու կամ մերժելու վերաբերյալ, ապա համաձայնությունը համարվում է տրված:

10. Լրացուցիչ տեղեկություններ ստանալու նպատակով սույն կանոնակարգի 9-րդ կետով սահմանված 10-օրյա ժամկետի ընթացքը կարող է կասեցվել` առավելագույնը 6 ամիս ժամկետով:

11. Ապահովագրողն իր մոտ առնվազն 15 տարի ժամկետով էլեկտրոնային եղանակով պահպանում է պահուստների (պահուստներում վերաապահովագրողի մասնաբաժնի) հաշվարկներն այնպես, որ հնարավոր լինի դիտարկել դրանց հաշվարկման տարրերն ըստ ապահովագրության առանձին դասերի, և եթե պահուստը (վերաապահովագրողի մասնաբաժինը պահուստներում) հաշվարկվում է յուրաքանչյուր պայմանագրի գծով, ապա` նաև ըստ յուրաքանչյուր պայմանագրի: Իսկ պահուստների (պահուստներում վերաապահովագրողի մասնաբաժնի) հաշվարկման հիմք հանդիսացող փաստաթղթերը (պայմանագրեր, ապահովագրական հատուցումների հետ կապված փաստաթղթեր և այլն) ապահովագրողի կողմից պահվում են առնվազն 5 տարի ժամկետով` թղթային տարբերակով:

ԳԼՈՒԽ IV.

ՏԵԽՆԻԿԱԿԱՆ ՊԱՀՈՒՍՏՆԵՐԻ ՏԵՍԱԿՆԵՐԸ ԵՎ ՀԱՇՎԱՐԿՄԱՆ ՊԱՐԲԵՐԱԿԱՆՈՒԹՅՈՒՆԸ

12. Ոչ կյանքի ապահովագրություն և/կամ վերաապահովագրություն իրականացնող ապահովագրողը ձևավորում է պահուստի հետևյալ տեսակները.

1) չվաստակած ապահովագրավճարների պահուստ (այսուհետ` ՉԱՊ),

2) ապահովագրողին ներկայացված, սակայն դեռևս չկարգավորված պահանջների պահուստ (այսուհետ` ՆՉՊՊ),

3) տեղի ունեցած, սակայն ապահովագրողին դեռևս չներկայացված պահանջների պահուստ (այսուհետ` ՏՉՊՊ),

4) բոնուսների և զեղչերի պահուստ (այսուհետ` ԲԶՊ),

5) հավասարակշռման պահուստ (այսուհետ` ՀՊ):

13. Կյանքի ապահովագրություն և/կամ վերաապահովագրություն իրականացնող ապահովագրողը ձևավորում է պահուստի հետևյալ տեսակները.

1) մաթեմատիկական պահուստ (այսուհետ` ՄՊ),

2) չվաստակած ապահովագրավճարների պահուստ (ՉԱՊ),

3) ապահովագրողին ներկայացված, սակայն դեռևս չկարգավորված պահանջների պահուստ (ՆՉՊՊ),

4) տեղի ունեցած, սակայն ապահովագրողին դեռևս չներկայացված պահանջների պահուստ (ՏՉՊՊ),

5) բոնուսների և զեղչերի պահուստ (ԲԶՊ):

14. Կյանքի ապահովագրության պայմանագրերի գծով ՉԱՊ, ՆՉՊՊ, ՏՉՊՊ, ԲԶՊ չի ձևավորվում, եթե այդ պահուստներում ներառվող ապահովագրողի պոտենցիալ պարտավորություններն ամբողջությամբ ընդգրկվել են ՄՊ-ի հաշվարկում: Եթե այդ պարտավորությունները ՄՊ-ի հաշվարկում չեն ընդգրկվել կամ ընդգրկվել են ոչ ամբողջությամբ, ապա ՄՊ-ում չընդգրկված պարտավորությունների գծով ձևավորվում են սույն կետում թվարկված համապատասխան պահուստները:

15. Ի լրումն կյանքի ապահովագրության պայմանագրի, դժբախտ պատահարներից ապահովագրության և առողջության ապահովագրության գծով ձևավորվում են ոչ կյանքի ապահովագրության համար սույն կանոնակարգով նախատեսված պահուստներ, եթե այդ պայմանագրերի գծով ապահովագրողի պոտենցիալ պարտավորություններն ամբողջությամբ չեն ընդգրկվել մաթեմատիկական պահուստում:

16. Ապահովագրողը սույն կանոնակարգում նշված պահուստները (բացառությամբ` ՏՉՊՊ-ի և ՀՊ-ի) հաշվարկում է օրական պարբերականությամբ: ՀՊ-ի հաշվարկը կատարվում է հաշվետու տարվա դեկտեմբերի 31-ին` հաջորդող տարվա համար, իսկ ՏՉՊՊ-ն հաշվարկվում է ամսական պարբերականությամբ` յուրաքանչյուր ամսվա վերջին օրվա դրությամբ:

ԳԼՈՒԽ V.

ՉՎԱՍՏԱԿԱԾ ԱՊԱՀՈՎԱԳՐԱՎՃԱՐՆԵՐԻ ՊԱՀՈՒՍՏԻ (ՉԱՊ) ՀԱՇՎԱՐԿ

17. Ապահովագրության տվյալ դասի գծով ՉԱՊ-ը յուրաքանչյուր պայմանագրի գծով հաշվարկված չվաստակած ապահովագրավճարների պահուստի հանրագումարն է: Ապահովագրողի ընդհանուր ՉԱՊ-ն առանձին ապահովագրության դասերով հաշվարկված ՉԱՊ-երի հանրագումարն է:

18. ՉԱՊ-ը հաշվարկվում է հետևյալ բանաձևով.

ՉԱՊi = Աi * ՉՕi / ՊՕi,

որտեղ`

| ՉԱՊi |

- |

i-րդ պայմանագրի գծով չվաստակած ապահովագրավճարի պահուստի չափն է, |

| Աi |

- |

i-րդ պայմանագրով նախատեսված ապահովագրավճարի (վերաապահովագրության ընդունած պայմանագրերի դեպքում` վերաապահովագրավճարի, իսկ համաապահովագրության դեպքում` i-րդ պայմանագրով նախատեսված ապահովագրավճարի` տվյալ ապահովագրողի մասնաբաժնի) չափն է` առանց նվազեցնելու պայմանագրի կնքման պահին ապահովագրողի կողմից տրամադրված զեղչերը, |

| ՉՕi |

- |

i-րդ պայմանագրի գծով չլրացած օրերի քանակն է ՉԱՊ-ի հաշվարկման օրվա դրությամբ, |

| ՊՕi |

- |

i-րդ պայմանագրի գործողության ժամկետն է` օրերով: |

ԳԼՈՒԽ VI.

ԱՊԱՀՈՎԱԳՐՈՂԻՆ ՆԵՐԿԱՅԱՑՎԱԾ, ՍԱԿԱՅՆ ԴԵՌԵՎՍ ՉԿԱՐԳԱՎՈՐՎԱԾ ՊԱՀԱՆՋՆԵՐԻ ՊԱՀՈՒՍՏԻ (ՆՉՊՊ) ՀԱՇՎԱՐԿ

19. ՆՉՊՊ-ի հաշվարկման սկզբունքներն են.

1) ՆՉՊՊ-ի չափը պետք է բավարարի մինչև ՆՉՊՊ-ի հաշվարկման օրը ներկայացված, սակայն դեռևս չկարգավորված, իսկ մասնակի կարգավորված պահանջների դեպքում` մասնակի կարգավորված պահանջների չկարգավորված մասի բոլոր պահանջների և դրանց կարգավորման ծախսերի վճարման համար:

2) ՆՉՊՊ-ի մեծությունը պետք է հիմնված լինի պահանջները կարգավորելու համար ապահովագրողի կողմից վճարվելիք գումարների (հատուցումների) և կարգավորման ծախսերի նախնական հաշվարկի վրա: Ծախսերի նախնական հաշվարկը պետք է լինի ողջամիտ և հիմնավոր:

20. Ապահովագրողի ընդհանուր ՆՉՊՊ-ն ապահովագրության առանձին դասերով հաշվարկված ՆՉՊՊ-ների հանրագումարն է:

21. ՆՉՊՊ-ի հաշվարկը ապահովագրության առանձին դասերի գծով կատարվում է «դեպք առ դեպք» մեթոդով և/կամ «միավոր պահանջի հատուցման միջին չափի» մեթոդով:

22. Ապահովագրության յուրաքանչյուր դասի գծով ՆՉՊՊ-ի հաշվարկման մեթոդի ընտրությունը սահմանվում է ապահովագրողի ներքին իրավական ակտերով: Ընդ որում, «միավոր պահանջի հատուցման միջին չափի» մեթոդը կարող է օգտագործվել ապահովագրության այն դասերի համար, որտեղ պահանջների` հաշվետու ամսաթվին նախորդող տասներկու ամիսների միջին ամսական քանակը հիսուն և ավելի է, և պահանջների հատուցումների չափերն այդ ամիսների ընթացքում էականորեն չեն տատանվել:

23. ՆՉՊՊ-ի հաշվարկման «դեպք առ դեպք» մեթոդի կիրառման դեպքում իրականացվում է մինչև ՆՉՊՊ-ի հաշվարկման օրը ներկայացված, սակայն մինչ այդ օրը չկարգավորված պահանջների (ներառյալ պահանջների կարգավորման ծախսերի) առանձին-առանձին գնահատում:

24. Ապահովագրական հատուցումների գծով ապահովագրողին ներկայացված բողոք-պահանջների դեպքում ՆՉՊՊ-ն ձևավորվում է ներկայացված պահանջի և պահանջի կարգավորման ծախսերի 50%-ի չափով, իսկ ապահովագրական հատուցումների գծով Ֆինանսական համակարգի հաշտարարին ներկայացված պահանջների, ինչպես նաև ապահովագրական հատուցումների գծով ապահովագրողի դեմ դատարան կամ արբիտրաժային տրիբունալ ներկայացված հայցերի դեպքում` ներկայացված պահանջի և պահանջի կարգավորման ծախսերի 75%-ի չափով:

25. Այն դեպքում, երբ ներկայացվել է պահանջ, սակայն դրա չափի մասին ապահովագրողին դեռևս ոչինչ հայտնի չէ, ապա «դեպք առ դեպք» մեթոդը կիրառելիս այդ մասով ՆՉՊՊ-ն ձևավորվում է ապահովագրական գումարի չափով:

26. ՆՉՊՊ-ի հաշվարկման «միավոր պահանջի հատուցման միջին չափի» մեթոդի կիրառման դեպքում ապահովագրողն իր ներքին իրավական ակտերով սահմանում է ապահովագրության յուրաքանչյուր դասի գծով ծայրահեղ մեծ պահանջների չափը, որոնց համար ՆՉՊՊ-ն հաշվարկվում է «դեպք առ դեպք» մեթոդով:

27. Ապահովագրության յուրաքանչյուր դասի գծով ՆՉՊՊ-ն «դեպք առ դեպք» մեթոդով յուրաքանչյուր ապահովագրության պայմանագրի գծով հաշվարկված ՆՉՊՊդեպք-ի և «միավոր պահանջի հատուցման միջին չափի» մեթոդով գնահատված ՆՉՊՊմիջ-ի հանրագումարն է:

28. «Միավոր պահանջի հատուցման միջին չափի» մեթոդով հաշվարկող ՆՉՊՊ-ն որոշվում է հետևյալ կերպ.

ՆՉՊՊմիջ=(Քչկարգ – Քդեպք)* Պմիջ, |

|

որտեղ`

| ՆՉՊՊմիջ |

- |

ապահովագրության տվյալ դասի գծով ապահովագրողին ներկայացված, սակայն դեռևս չկարգավորված պահանջների պահուստն է` հաշվարկված «միավոր պահանջի հատուցման միջին չափի» մեթոդով. |

| Քչկարգ |

- |

ապահովագրության տվյալ դասի գծով մինչև ՆՉՊՊ-ի հաշվարկման օրը ներկայացված, սակայն դեռևս չկարգավորված պահանջների քանակն է. |

| Քդեպք |

- |

ապահովագրության տվյալ դասի գծով մինչև ՆՉՊՊ-ի հաշվարկման օրը ներկայացված, սակայն դեռևս չկարգավորված պահանջների քանակն է, որոնք գնահատվել են «դեպք առ դեպք» մեթոդով. |

| Պմիջ |

- |

ապահովագրության տվյալ դասի գծով պահանջների միջին մեծությունն է հաշվետու ամսաթվին նախորդող տասներկու ամիսների կտրվածքով. |

| ՊՉ |

- |

տվյալ ապահովագրության դասի գծով հաշվետու ամսաթվին նախորդող տասներկու ամիսների ընթացքում կարգավորված պահանջների և պահանջների կարգավորման ծախսերի մեծությունն է, բացառությամբ ծայրահեղ մեծ պահանջների և դրանց կարգավորման ծախսերի. |

| ՊՔ |

- |

ապահովագրության տվյալ դասի գծով հաշվետու ամսաթվին նախորդող տասներկու ամիսների ընթացքում կարգավորված պահանջների քանակն է, բացառությամբ ծայրահեղ մեծ պահանջների և ապահովագրողի կողմից մերժված պահանջների: |

29. ՆՉՊՊ-ի հաշվարկում (ինչպես «դեպք առ դեպք», այնպես էլ «միավոր պահանջի հատուցման միջին չափի» մեթոդների դեպքում) ոչ պայմանական չհատուցվող գումարները ներառվում են այն դեպքում, երբ պայմանագրով նախատեսված է ապահովագրողի կողմից պարտավորության ամբողջ գումարը հատուցելը (ներառյալ` ոչ պայմանական չհատուցվող գումարը) ապահովադրին կամ այն անձին, որին կատարվելու է վճարումը, հետագայում ոչ պայմանական չհատուցվող գումարը ետ ստանալու պայմանով:

ԳԼՈՒԽ VII.

ՏԵՂԻ ՈՒՆԵՑԱԾ, ՍԱԿԱՅՆ ԱՊԱՀՈՎԱԳՐՈՂԻՆ ԴԵՌԵՎՍ ՉՆԵՐԿԱՅԱՑՎԱԾ ՊԱՀԱՆՋՆԵՐԻ ՊԱՀՈՒՍՏԻ (ՏՉՊՊ) ՀԱՇՎԱՐԿ

30. ՏՉՊՊ-ի հաշվարկման սկզբունքներն են.

1) ՏՉՊՊ-ը ձևավորվում է մինչև ՏՉՊՊ-ի հաշվարկման օրը տեղի ունեցած, սակայն ապահովագրողին դեռևս չներկայացված պահանջների դիմաց հնարավոր վճարումների բավարարման համար:

2) ՏՉՊՊ-ի հաշվարկում պետք է ներառվեն պահանջների կարգավորման ծախսերը:

31. Ապահովագրողի ընդհանուր ՏՉՊՊ-ի մեծությունը ապահովագրության առանձին դասերով հաշվարկված ՏՉՊՊ-ների հանրագումարն է:

32. Տվյալ ապահովագրության դասի գծով ՏՉՊՊ-ն հաշվարկվում է հետևյալ բանաձևի համաձայն.

ՏՉՊՊ = Գ * (Հ + Պ),

որտեղ`

| ՏՉՊՊ |

- |

տվյալ ապահովագրության դասի գծով տեղի ունեցած, սակայն ապահովագրողին դեռևս չներկայացված պահանջների պահուստի մեծությունն է. |

| Գ |

- |

տվյալ ապահովագրության դասի գծով ՏՉՊՊ-ի գործակիցն է: Գործակցի հաշվարկը կատարվում է միայն այն դեպքում, երբ հաշվետու ամիսը համընկնում է դեկտեմբեր ամսվա հետ, իսկ մյուս ամիսների դեպքում որպես գործակից օգտագործվում է հաշվետու ամիսը ընդգրկող տարվան նախորդող տարվա դեկտեմբերի 31-ին հաշվարկված գործակիցը: |

| Հ |

- |

հաշվետու ամսվա և դրան նախորդող 11 ամիսների ընթացքում հաշվեգրված ապահովագրական հատուցումների և կարգավորման ծախսերի մեծությունն է, իսկ տվյալ ապահովագրության դասի գծով մեկ տարուց քիչ գործունեություն իրականացրած ապահովագրողների դեպքում` գործունեության ամբողջ ժամանակահատվածի ընթացքում հաշվեգրված ապահովագրական հատուցումների և կարգավորման ծախսերի մեծությունն է. |

| Պ |

- |

ՆՉՊՊ-ի մեծությունն է ՏՉՊՊ-ի հաշվարկման օրվա դրությամբ: |

33. Տվյալ ապահովագրության դասի գծով երեք և ավելի տարի գործունեություն ծավալած ապահովագրողները Գ-ն հաշվարկում են յուրաքանչյուր տարվա դեկտեմբերի 31-ին` հաջորդող տարվա համար` համաձայն հետևյալ բանաձևի.

Գ=(ատ+ատ-լ+ատ-2)/3,

իսկ ատ, ատ-1 և ա տ-2 որոշվում են հետևյալ կերպ.

ատ=գտ/բտ-1, ատ-1=գտ-1/բտ-2, ատ-2=գտ-2/բտ-3,

որտեղ`

| բտ -3 |

- |

«տ-3» տարում հաշվեգրված ապահովագրական հատուցումների և «տ-3» տարվա դեկտեմբերի 31-ի դրությամբ ՆՉՊՊ-ի հանրագումարն է. |

| բտ-2 |

- |

«տ-2» տարում հաշվեգրված ապահովագրական հատուցումների և «տ-2» տարվա դեկտեմբերի 31-ի դրությամբ ՆՉՊՊ-ի հանրագումարն է. |

| բտ-1 |

- |

«տ-1» տարում հաշվեգրված ապահովագրական հատուցումների և «տ-1» տարվա դեկտեմբերի 31-ի դրությամբ ՆՉՊՊ-ի հանրագումարն է. |

| գտ-2 |

- |

«տ-2» տարում հաշվեգրված ապահովագրական հատուցումների և «տ-2» տարվա դեկտեմբերի 31-ի դրությամբ ՆՉՊՊ-ի հանրագումարն է այն ապահովագրական պատահարների գծով, որոնք տեղի են ունեցել «տ-3» տարում, սակայն ներկայացվել են «տ-2» տարում. |

| գտ-1 |

- |

«տ-1» տարում հաշվեգրված ապահովագրական հատուցումների և «տ-1» տարվա դեկտեմբերի 31-ի դրությամբ ՆՉՊՊ-ի հանրագումարն է այն ապահովագրական պատահարների գծով, որոնք տեղի են ունեցել «տ-2» տարում, սակայն ներկայացվել են «տ-1» տարում. |

| գտ |

- |

«տ» տարում հաշվեգրված ապահովագրական հատուցումների և «տ» տարվա դեկտեմբերի 31-ի դրությամբ ՆՉՊՊ-ի հանրագումարն է այն ապահովագրական պատահարների գծով, որոնք տեղի են ունեցել «տ-1» տարում, սակայն ներկայացվել են «տ» տարում. |

| տ |

- |

հաշվետու տարին է: |

34. Տվյալ ապահովագրության դասի գծով երկուսից մինչև երեք տարի գործունեություն ծավալած ապահովագրողը Գ-ն հաշվարկում է հետևյալ բանաձևով.

Գ=(ատ+ա տ-լ)/2:

35. Տվյալ ապահովագրության դասի գծով մինչև երկու տարի գործունեություն ծավալած ապահովագրողի համար Գ=0.05:

36. Այն դեպքում, եթե հաշվարկված Գ գործակիցը փոքր է 0.05-ից, ապա հաշվարկներում օգտագործվում է Գ=0.05 գործակիցը:

ԳԼՈՒԽ VIII.

ԲՈՆՈՒՍՆԵՐԻ ԵՎ ԶԵՂՉԵՐԻ ՊԱՀՈՒՍՏԻ (ԲԶՊ) ՀԱՇՎԱՐԿ

37. ԲԶՊ-ն հաշվարկվում է բոլոր այն պայմանագրերի գծով, որոնք նախատեսում են

1) պայմանագրում նշված պայմանների ի հայտ գալու դեպքում ապահովադրին կատարել վճարումներ (բացառությամբ ապահովագրական հատուցումների) և/կամ ապահովադրին մատուցել այլ ծառայություններ և/կամ տրամադրել արտոնություններ, որոնք կարող են հանգեցնել ապահովագրողի` տնտեսական օգուտներ մարմնավորող միջոցների արտահոսքի (այսուհետ` բոնուս) և/կամ

2) պայմանագրում նշված պայմանների ի հայտ գալու դեպքում ապահովադրին մասնակի կամ ամբողջությամբ հետ վերադարձնել ապահովագրավճարները (վերաապահովագրության ընդունած պայմանագրերի դեպքում` վերաապահովագրավճարները) և/կամ պայմանագրի վերակնքման դեպքում կատարել ապահովագրավճարի (վերաապահովագրության ընդունած պայմանագրերի դեպքում` վերաապահովագրավճարի) նվազեցումներ (այսուհետ` զեղչ):

38. ԲԶՊ-ն հաշվարկվում է յուրաքանչյուր պայմանագրի գծով առանձին: Ապահովագրողի ընդհանուր ԲԶՊ-ն առանձին պայմանագրերով ձևավորված ԲԶՊ-ների հանրագումարն է:

39. Մեկ պայմանագրի գծով ԲԶՊ-ը հաշվարկվում է հետևյալ բանաձևով.

ԲԶՊi = ( |

1- |

ՉՕi |

)* Վi, |

| ՊՕi |

որտեղ`

| ԲԶՊi |

- |

i-րդ պայմանագրի գծով ԲԶՊ-ի չափն է. |

| ՊՕi |

- |

այն ժամանակահատվածն է (օրերով), որի ընթացքում i-րդ պայմանագրում նշված պայմանների ի հայտ գալու դեպքում ապահովադիրը պետք է ստանա բոնուս և (կամ) զեղչ (բոնուսի/զեղչի կիրառման ժամանակահատված). |

| ՉՕi |

- |

բոնուսի/զեղչի կիրառման ժամանակահատվածի չլրացած օրերի քանակն է ԲԶՊ-ի հաշվարկման օրվա դրությամբ, |

| Վi |

- |

i-րդ պայմանագրով նախատեսված բոնուսի կամ զեղչի չափն է: Ապահովադրին այլ ծառայությունների մատուցում կամ արտոնությունների տրամադրում ենթադրող բոնուսների դեպքում որպես Վi վերցվում է ապահովագրողի` տնտեսական օգուտներ մարմնավորող միջոցների արտահոսքի կանխատեսվող մեծությունը, որի հաշվարկը պետք է լինի ողջամիտ և հիմնավոր: Ընդ որում, եթե որոշակի պայմանների ի հայտ գալու արդյունքում բացառվում է բոնուսի կամ զեղչի տրամադրումը, ապա Վi=0: |

ԳԼՈՒԽ IX.

ՀԱՎԱՍԱՐԱԿՇՌՄԱՆ ՊԱՀՈՒՍՏԻ (ՀՊ) ՀԱՇՎԱՐԿ

40. ՀՊ-ը պետք է հաշվարկվի ապահովագրության յուրաքանչյուր դասի համար առանձին: Ապահովագրողի ընդհանուր ՀՊ-ն ապահովագրության առանձին դասերի համար հաշվարկված ՀՊ-ների հանրագումարն է:

41. Ապահովագրության առանձին դասի գծով ՀՊ-ն հաշվարկվում է հետևյալ բանաձևով.

ՀՊ = ՀՊն + ՎԱտ * (ՎՆմիջ-ՎՆտ),

որտեղ`

| ՀՊ |

- |

հաշվետու տարվա դեկտեմբերի 31-ի դրությամբ ՀՊ-ի մեծությունն է տվյալ ապահովագրության դասի գծով. |

| ՀՊն |

- |

հաշվետու տարվան նախորդող տարվա դեկտեմբերի 31-ի դրությամբ տվյալ ապահովագրության դասի գծով ՀՊ-ի մնացորդն է. |

| ՎԱտ |

- |

հաշվետու տարվա ընթացքում վաստակած ապահովագրավճարների գումարն է` տվյալ ապահովագրության դասի գծով` հաշվարկված համաձայն սույն գլխի: Ընդ որում, եթե ՎԱտ < 0, ապա այն վերցվում է զրո մեծությամբ: |

| ՎՆտ |

- |

վնասաբերության ցուցանիշն է հաշվետու տարում տվյալ ապահովագրության դասի գծով` հաշվարկված համաձայն սույն գլխի: |

| ՎՆմիջ |

|

վերլուծվող ժամանակահատվածի տարիների վնասաբերության ցուցանիշների միջին թվաբանականն է` տվյալ ապահովագրության դասի գծով: Վերլուծվող ժամանակահատվածի յուրաքանչյուր տարվա վնասաբերության ցուցանիշը հաշվարկվում է սույն գլխի համաձայն: |

42. Վաստակած ապահովագրավճարի մեծությունը հաշվետու տարվա ընթացքում ապահովագրության տվյալ դասի գծով հաշվարկվում է հետևյալ բանաձևով.

ՎԱտ = Ա - Դ - ՉԱՊփոփ

որտեղ`

| ՎԱտ |

- |

հաշվետու տարվա ընթացքում վաստակած ապահովագրավճարների մեծությունն է` ապահովագրության տվյալ դասի գծով, |

| Ա |

- |

ապահովագրության տվյալ դասի գծով հաշվետու տարվա ընթացքում հաշվեգրված ապահովագրավճարների և հաշվեգրված ապահովագրավճարներում վերաապահովագրողի մասնաբաժնի տարբերությունն է, |

| Դ |

- |

հաշվետու տարվա ընթացքում դադարեցված պայմանագրերի գծով հետ վերադարձվող ապահովագրավճարների և այդ գումարներում վերաապահովագրողի մասնաբաժնի տարբերությունն է, |

| ՉԱՊփոփ |

- |

չվաստակած ապահովագրավճարների պահուստի (նվազեցված պահուստում վերաապահովագրողի մասնաբաժնի չափով) փոփոխությունն է հաշվետու տարվա ընթացքում, որը հավասար է հաշվետու տարվա վերջի դրությամբ և հաշվետու տարվա սկզբի դրությամբ սույն կանոնակարգի համաձայն հաշվարկված չվաստակած ապահովագրավճարների պահուստի տարբերությանը` նվազեցված այդ պահուստում վերաապահովագրողի մասնաբաժնի չափով, |

43. Տվյալ տարում վնասաբերության ցուցանիշն ապահովագրության տվյալ դասի գծով հաշվարկվում է հետևյալ բանաձևով.

ՎՆտ= (Հտ / ՎԱտ) * 100,

որտեղ`

| ՎՆտ |

- |

վնասաբերության ցուցանիշն է տվյալ տարում ապահովագրության տվյալ դասի գծով. |

| Հտ |

- |

տվյալ տարվա ընթացքում տվյալ ապահովագրության դասի գծով հաշվեգրված ապահովագրական հատուցումների (նվազեցված վերաապահովագրողների մասնաբաժնի չափով) և տվյալ տարվա ընթացքում պահանջների պահուստի (նվազեցված պահանջների պահուստում վերաապահովագրողի մասնաբաժնի չափով) մեծության փոփոխության հանրագումարն է. |

| ՎԱտ |

- |

տվյալ տարվա ընթացքում տվյալ ապահովագրության դասի գծով վաստակած ապահովագրավճարների ծավալն է: |

44. Ընդ որում, եթե տվյալ տարում

1) Հտ <- 0 և ՎԱտ >- 0, ապա ՎՆտ = 0

2) Հտ > 0 և ՎԱտ <- 0 կամ Հտ = 0 և ՎԱտ < 0, ապա ՎՆտ=100

3) Հտ < 0 և ՎԱտ < 0, ապա ՎՆտ = ՎԱտ/Հտ

45. ՀՊ-ը ձևավորում են այն ապահովագրողները, որոնք տվյալ ապահովագրության դասի գծով գործունեություն են ծավալել առնվազն երեք տարի:

46. Ապահովագրողն առանձին ապահովագրության դասի գծով ձևավորում է ՀՊ, եթե առկա է հետևյալ պայմաններից առնվազն մեկը.

1) եթե վերլուծվող ժամանակահատվածում ապահովագրության տվյալ դասի գծով առկա է առնվազն մեկ տարի, որում ապահովագրողի վնասաբերության ցուցանիշը գերազանցում է 100%-ը:

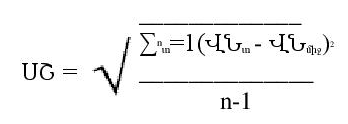

2) վերլուծվող ժամանակահատվածում ապահովագրության տվյալ դասի գծով վնասաբերության ցուցանիշի միջինից ստանդարտ շեղումը 5 և ավելի է: Միջինից ստանդարտ շեղումը հաշվարկվում է հետևյալ բանաձևի համաձայն.

որտեղ`

| ՍՇ |

- |

վնասաբերության ցուցանիշի միջինից ստանդարտ շեղումն է, |

| n |

- |

վերլուծվող ժամանակահատվածի տարիների քանակն է: |

47. Եթե վերլուծվող ժամանակահատվածի տարիներից որևէ մեկի վնասաբերության ցուցանիշը գերազանցում է 100-ը, ապա ՎՆմիջ-ը և ՍՇ-ը հաշվարկելիս վնասաբերության ցուցանիշը վերցվում է 100 մեծությամբ:

48. Եթե սույն կանոնակարգի 46-րդ կետում նշված պայմաններից ոչ մեկը տվյալ ապահովագրության դասի գծով այլևս առկա չէ, ապա տվյալ ապահովագրության դասի գծով նախորդ ժամանակահատվածներում ՀՊ ձևավորած ապահովագրողը յուրաքանչյուր տարվա վերջին նվազեցնում է ձևավորված ՀՊ-ն` ՀՊ-ի 20%-ի չափով հաջորդող 5 տարիների ընթացքում` սկսած այն տարվանից, երբ հայտնաբերվել է, որ սույն կանոնակարգի 46-րդ կետով սահմանված պայմաններից ոչ մեկը այլևս առկա չէ:

49. ՀՊ-ն չպետք է փոքր լինի 0-ից և չպետք է գերազանցի ՀՊ-ի առավելագույն մեծությունը (ԱՄՀՊ), որը հաշվարկվում է հետևյալ կերպ.

ԱՄՀՊ= ՎԱտ * 5 * ՍՇ,

որտեղ`

| ՎԱտ |

- |

հաշվետու տարվա ընթացքում վաստակած ապահովագրավճարների գումարն է` տվյալ ապահովագրության դասի գծով: Ընդ որում, եթե ՎԱտ < 0, ապա այն վերցվում է զրո մեծությամբ: |

| ՍՇ |

- |

վնասաբերության ցուցանիշի միջինից ստանդարտ շեղումն է` հաշվարկված սույն գլխի համաձայն: |

50. Եթե ՀՊ-ի հաշվարկային մեծությունը փոքր է զրոյից, ապա այն հավասարեցվում է զրոյի, իսկ եթե այն գերազանցում է ՀՊ-ի առավելագույն մեծությունը (ԱՄՀՊ), ապա այն վերցվում է ԱՄՀՊ մեծությամբ:

ԳԼՈՒԽ X.

ՄԱԹԵՄԱՏԻԿԱԿԱՆ ՊԱՀՈՒՍՏԻ (ՄՊ) ՀԱՇՎԱՐԿ

51. Մաթեմատիկական պահուստը ձևավորվում է կյանքի ապահովագրության պայմանագրերի գծով գնահատված ապագա պարտավորությունների ներկա (զեղչված) արժեքի չափով` նվազեցված այդ պայմանագրերի գծով ապահովագրողին վճարման ենթակա ապագա ապահովագրավճարների գնահատված ներկա (զեղչված) արժեքի չափով:

52. Մաթեմատիկական պահուստը հաշվարկվում է ապահովագրողի պատասխանատու ակտուարի կողմից հաստատված ակտուարական մեթոդների համաձայն` հաշվի առնելով ապահովագրության առանձին պայմանագրից բխող բոլոր ապագա պարտավորությունները, ներառյալ`

1) երաշխավորված վճարները, որոնք ապահովադիրն իրավունք ունի ստանալու,

2) բոնուսները, որոնք ապահովադիրն անհատապես կամ ապահովադիրների հետ միասին իրավունք ունի ստանալու` անկախ բոնուսների ձևից,

3) այլ իրավունքներ, որոնցից ապահովագրության պայմանագրի հիման վրա օգտվում է ապահովադիրը,

4) պարտադիր վճարումները, ներառյալ` կոմիսիոն վճարները:

53. Եթե ապահովագրության պայմանագրի համաձայն ապահովադիրն իրավունք ունի պայմանագրի վաղաժամկետ դադարեցման դեպքում ապահովագրողից գումար ստանալ, ապա այդ պայմանագրի գծով ձևավորված մաթեմատիկական պահուստը չպետք է այդ գումարից փոքր լինի:

54. ՄՊ-ի հաշվարկում օգտագործվող տարեկան տոկոսադրույքի առավելագույն չափը սահմանվում է.

Տmax=min (4%, Եմիջ), որտեղ`

| Տmax |

- |

ՄՊ-ի հաշվարկում օգտագործվող տարեկան տոկոսադրույքի առավելագույն չափն է. |

| Եմիջ |

- |

հաշվետու ամսվա և դրան նախորդող 35 ամիսների ընթացքում ՄՊ-ին համարժեք ակտիվների միջին տարեկան եկամտաբերությունն է: |

55. Մինչև 3 տարի կյանքի ապահովագրություն իրականացրած ապահովագրողների համար ՄՊ-ի հաշվարկում տարեկան տոկոսադրույքի առավելագույն չափը սահմանվում է 4%:

ԳԼՈՒԽ XI.

ՏԵԽՆԻԿԱԿԱՆ ՊԱՀՈՒՍՏՆԵՐՈՒՄ ՎԵՐԱԱՊԱՀՈՎԱԳՐՈՂԻ ՄԱՍՆԱԲԱԺՆԻ ՀԱՇՎԱՐԿՄԱՆ ԿԱՐԳԸ

56. Վերաապահովագրողի մասնաբաժինը պահուստներում (բացառությամբ` ՀՊ-ի) ապահովագրողի կողմից ձևավորվում է որպես ակտիվ` վերաապահովագրության պայմանագրի դրույթներին համապատասխան: Վերաապահովագրողի մասնաբաժինը պահուստներում հաշվառվում է որպես ակտիվ վերաապահովագրողի կողմից ռիսկերի ստանձնումը հավաստող փաստաթղթերը (պայմանագիր, քովերնոթ, սլիփ և այլն) ստանալուց հետո:

57. Վերաապահովագրողի մասնաբաժինը պահուստներում հաշվարկվում է համապատասխան պահուստի հաշվարկման` սույն կանոնակարգում նշված պարբերականությամբ:

58. Վերաապահովագրողի մասնաբաժինը ՉԱՊ-ում (ՎՉԱՊ) հաշվարկվում է ըստ յուրաքանչյուր պայմանագրի: Ապահովագրողի ընդհանուր ՎՉԱՊ-ը առանձին պայմանագրերի գծով հաշվարկված ՎՉԱՊ-երի հանրագումարն է:

59. i-րդ ապահովագրության պայմանագրի գծով ՎՉԱՊ-ը հաշվարկվում է հետևյալ կերպ.

ՎՉԱՊi = ՎԱi * ՎՉՕi / ՎՊՕi

որտեղ`

| ՎՉԱՊi |

- |

i-րդ պայմանագրի գծով վերաապահովագրողի մասնաբաժինն է ՉԱՊ-ում, |

| ՎԱi |

- |

i-րդ պայմանագրի վերաապահովագրության գծով վերաապահովագրության պայմանագրով նախատեսված վերաապահովագրավճարի չափն է, |

| ՎՉՕi |

- |

i-րդ պայմանագրի գծով վերաապահովագրության պայմանագրի չլրացած օրերի քանակն է ՎՉԱՊi-ի հաշվարկման օրվա դրությամբ, |

| ՎՊՕi |

|

i-րդ պայմանագրի գծով վերաապահովագրության պայմանագրի գործողության ժամկետն է` օրերով: |

60. Վերաապահովագրողի մասնաբաժինը ՆՉՊՊ-ում (ՎՆՉՊՊ) հաշվարկվում է` հիմք ընդունելով տվյալ պայմանագրի գծով սույն կանոնակարգի համաձայն ձևավորված ՆՉՊՊ-ի մեծությունը և վերաապահովագրության պայմանագրով սահմանված վերաապահովագրողի պարտավորության չափը: Ընդ որում, եթե ՎՆՉՊՊ-ի հաշվարկման օրվա դրությամբ առկա փաստերի պարագայում վերաապահովագրության պայմանագրի դրույթների համաձայն վերաապահովագրողն իրավունք ունի չվճարել հատուցումը, ապա տվյալ պայմանագրի գծով ՎՆՉՊՊ չի ձևավորվում, բացառությամբ եթե ՎՆՉՊՊ-ի ձևավորման օրվա դրությամբ առկա է վերաապահովագրողի կողմից պատշաճ կարգով ստացված հավաստում առ այն, որ ապահովագրողի կողմից պահանջը բավարարելու մասին որոշում կայացնելու դեպքում վերաապահովագրողը կվճարի ապահովագրական հատուցման իր մասնաբաժինը:

61. Վերաապահովագրողի մասնաբաժինը ՏՉՊՊ-ում (ՎՏՉՊՊ) կարող է ապահովագրողի կողմից որպես ակտիվ ձևավորվել` ապահովագրողի պատասխանատու ակտուարի կողմից կատարված ակտուարական մեթոդների համաձայն: Ընդ որում, այդ մեթոդները նախապես համաձայնեցվում են Կենտրոնական բանկի հետ` սույն կանոնակարգի 9-րդ կետով սահմանված ընթացակարգի համաձայն: Եթե սույն կետում նշված մեթոդների կիրառման վերաբերյալ առկա չէ Կենտրոնական բանկի համաձայնությունը, ապա ՎՏՉՊՊ չի ձևավորվում:

62. Վերաապահովագրողի մասնաբաժինը ԲԶՊ-ում (ՎԲԶՊ) հաշվարկվում է ըստ յուրաքանչյուր պայմանագրի: Ապահովագրողի ընդհանուր ՎԲԶՊ-ն առանձին պայմանագրերի գծով հաշվարկված ՎԲԶՊ-ների հանրագումարն է:

63. i-րդ ապահովագրության պայմանագրի գծով ՎԲԶՊ-ն հաշվարկվում է հետևյալ կերպ.

ՎԲԶՊi = ( |

1- |

ՉՕi |

) *ՎՎi, |

| ՊՕi |

որտեղ`

| ՎԲԶՊi |

- |

i-րդ պայմանագրի գծով վերաապահովագրողի մասնաբաժինն է ԲԶՊ-ում, |

| ՊՕi |

- |

այն ժամանակահատվածն է (օրերով), որի ընթացքում i-րդ պայմանագրում նշված պայմանների ի հայտ գալու դեպքում ապահովադիրը պետք է ստանա բոնուս և (կամ) զեղչ (բոնուսի/զեղչի կիրառման ժամանակահատված). |

| ՉՕi |

- |

բոնուսի/զեղչի կիրառման ժամանակահատվածի չլրացած օրերի քանակն է ՎԲԶՊ-ի հաշվարկման օրվա դրությամբ, |

| ՎՎi |

|

վերաապահովագրողի մասնաբաժինն է i-րդ պայմանագրով նախատեսված բոնուսի կամ զեղչի չափում: Ընդ որում, եթե որոշակի պայմանների ի հայտ գալու արդյունքում բացառվում է վերաապահովագրողի կողմից բոնուսի կամ զեղչի գումարի և/կամ այդ գումարում վերաապահովագրողի մասնաբաժնի վճարումը, ապա ՎՎi=0: |

64. Վերաապահովագրողի մասնաբաժինը ՄՊ-ում հաշվարկվում է ապահովագրողի պատասխանատու ակտուարի կողմից հաստատված ակտուարական մեթոդների համաձայն` հաշվի առնելով ՄՊ-ի հաշվարկման մեթոդները և վերաապահովագրության պայմանագրի դրույթները:

65. Ոչ համամասնական վերաապահովագրության պայմանագրերի գծով վերաապահովագրողի մասնաբաժինը պահուստներում հաշվարկվում է ապահովագրողի պատասխանատու ակտուարի կողմից հաստատված ակտուարական մեթոդների համաձայն: Ընդ որում, այդ մեթոդները նախապես համաձայնեցվում են Կենտրոնական բանկի հետ` սույն կանոնակարգի 9-րդ կետով սահմանված ընթացակարգի համաձայն: Եթե սույն կետում նշված մեթոդների կիրառման վերաբերյալ առկա չէ Կենտրոնական բանկի համաձայնությունը, ապա տվյալ պայմանագրերի գծով ակտիվներ չեն ձևավորվում: