ՀԱՅԱՍՏԱՆԻ ՀԱՆՐԱՊԵՏՈՒԹՅԱՆ

ՕՐԵՆՔԸ

Ընդունված է 2003 թվականի սեպտեմբերի 23-ին

ՀԱՅԱՍՏԱՆԻ ՀԱՆՐԱՊԵՏՈՒԹՅԱՆ ԱՐԺԵԹՂԹԵՐԻ ՀԱՆՁՆԱԺՈՂՈՎԻ 2002 ԹՎԱԿԱՆԻ ԳՈՐԾՈՒՆԵՈՒԹՅԱՆ ՏԱՐԵԿԱՆ ՀԱՇՎԵՏՎՈՒԹՅՈՒՆԸ ՀԱՍՏԱՏԵԼՈՒ ՄԱՍԻՆ

Հաստատել Հայաստանի Հանրապետության արժեթղթերի հանձնաժողովի 2002 թվականի գործունեության տարեկան հաշվետվությունը (կցվում է):

|

Հայաստանի Հանրապետության

Նախագահ |

Ռ. Քոչարյան |

|

2003 թ. հոկտեմբերի 16

Երևան

ՀՕ-5-Ն

|

ՀԱՅԱՍՏԱՆԻ ՀԱՆՐԱՊԵՏՈՒԹՅԱՆ

ԱՐԺԵԹՂԹԵՐԻ ՀԱՆՁՆԱԺՈՂՈՎԻ

2002 ԹՎԱԿԱՆԻ ԳՈՐԾՈՒՆԵՈՒԹՅԱՆ

ՏԱՐԵԿԱՆ

ՀԱՇՎԵՏՎՈՒԹՅՈՒՆ

i

Սույն հաշվետվությունը կազմվել է «Արժեթղթերի շուկայի կարգավորման մասին» Հայաստանի Հանրապետության օրենքի 131-րդ հոդվածի համաձայն:

Բովանդակություն

Ներածություն

Հապավումներ

Մաս I. Հայաստանի Հանրապետության արժեթղթերի հանձնաժողովը

Գլուխ 1. Արժեթղթերի հանձնաժողովի կառուցվածքը

Բաժին I. Հանձնաժողովի անդամները

Բաժին II. Հանձնաժողովի աշխատակազմը

Ա. Ֆունկցիոնալ ստորաբաժանումներ

Բ. Ոչ ֆունկցիոնալ ստորաբաժանումներ

Բաժին III. Հանձնաժողովի աշխատակիցները

Գլուխ 2. Արժեթղթերի հանձնաժողովի գործունեությունը

Բաժին I. Մասնագիտացված անձանց և ինքնակարգավորվող կազմակերպությունների գործունեության կարգավորում և վերահսկում

Ա. Մասնագիտացված անձանց գործունեության կարգավորում և վերահսկում

1. Լիցենզավորման աշխատանքների իրականացում

2. Մասնագիտացված անձանց գործունեության թափանցիկության բարձրացմանն ուղղված աշխատանքների իրականացումը

3. Մասնագիտացված անձանց ներքին հաշվառման համակարգի ներդրման աշխատանքների իրականացում

4. Մասնագիտացված անձանց գործունեության տնտեսական նորմատիվների սահմանման աշխատանքների իրականացում

5. Մասնագիտական որակավորման քննությունների կազմակերպում և անցկացում

6. Մասնագիտացված անձանց գործունեության հաշվետվական վերահսկողություն

Բ. Ինքնակարգավորվող կազմակերպությունների գործունեության կարգավորում և վերահսկում

1. Ինքնակարգավորման համակարգի գործունեությունը կարգավորող նոր կանոնների մշակման կամ գործող կանոնների վերամշակման աշխատանքների իրականացում

2. Ինքնակարգավորվող կազմակերպությունների կառավարման մարմինների գործունեության արդյունավետության բարձրացման աշխատանքների իրականացում

3. Ինքնակարգավորվող կազմակերպությունների վերահսկողական համակարգի գործունեության արդյունավետության բարձրացման աշխատանքների իրականացում

4. Օտարերկրյա ինքնակարգավորվող կազմակերպությունների հետ համագործակցության հիմքերի ձևավորման աշխատանքներին աջակցումը

5. Բորսայական ածանցյալ գործիքների ստեղծման աջակցությունը

6. Արժեթղթերի շուկայի առևտրային համակարգի կատարելագործման աշխատանքների իրականացում

7. Արժեթղթերի շուկայի հաշվարկային համակարգի կատարելագործման աշխատանքների իրականացում

8. Ինքնակարգավորվող կազմակերպությունների գործունեության վերահսկողություն

Բաժին II. Կոլեկտիվ ներդրումային համակարգի կարգավորում

Ա. Կոլեկտիվ ներդրումային համակարգը կարգավորող իրավական դաշտի ձևավորման աշխատանքների իրականացում

Բ. Կոլեկտիվ ներդրումային համակարգի էության լուսաբանման աշխատանքների իրականացում

Բաժին III. Արժեթղթերի բլանկների արտադրության լիցենզավորում

Բաժին IV. Թողարկողների վերաբերյալ տեղեկությունների բացահայտման պահանջների կիրառում և վերահսկողություն

Ա. Հաշվետու թողարկողների մասին տեղեկությունների բացահայտում

1. Հաշվետու թողարկողների արժեթղթերի գրանցում

2. Ազդագիրը ներառող արժեթղթերի գրանցման հայտարարագրերի գրանցման աշխատանքների իրականացում

3. Ընթացիկ և պարբերական հաշվետվությունների հավաքման աշխատանքների իրականացում

4. Արժեթղթերի նշանակալից ձեռքբերումների հայտարարագրերի ուսումնասիրման աշխատանքներ

5. «Հաշվետու թողարկողների հաշվետվությունների տրամադրման ձևը և կարգը» կանոնի մշակման աշխատանքների իրականացում

6. Միասնական տեղեկատվական համակարգի ստեղծման աշխատանքների իրականացում

Բ. Թողարկողների վերահսկողությունը

1. Արժեթղթերի գրանցման աջակցություն

2. Ռեեստրների համախմբում (կոնսոլիդացիա)

3. Ստուգումներ

4. Բողոքների քննություն

Բաժին V. Իրավաստեղծ և իրավակիրառական գործառույթների իրականացում

Ա. Իրավաստեղծ միջոցառումներ

Բ. Իրավակիրառական միջոցառումներ-վարչական լսումներ և դատական գործեր

Բաժին VI. Հրապարակային աշխատանքներ

Ա. Հեռուստահաղորդումների և տեսահոլովակի պատրաստում

Բ. Ինտերնետային էջ

Գ. Տեղեկատվական բացատրական աշխատանքների և սեմինարների իրականացում

Բաժին VII. Պետական մարմինների և միջազգային կազմակերպությունների հետ համագործակցություն

Ա. Պետական մարմինների հետ համագործակցություն

Բ. Միջազգային կազմակերպությունների հետ համագործակցությունն ու մասնակցությունը միջազգային համաժողովներին

Բաժին VIII. Ֆինանսական հաշվետվություն

Մաս II. Հայաստանի արժեթղթերի շուկան 2002 թվականին

Գլուխ 1. Արժեթղթերի շուկայի գործիքները

Բաժին I. Արժեթղթերի շուկայի գործիքների ընդհանուր նկարագիրը

Բաժին II. Պետական պարտատոմսերը

Բաժին III. Բաժնետոմսերը

Բաժին IV. Այլ արժեթղթերը

Գլուխ 2. Բորսայական առևտուրը

Գլուխ 3. Մասնագիտացված գործունեություն իրականացնող անձինք

Բաժին I. Բրոքերային (դիլերային) գործարքներ

Բաժին II. Խորհրդատվական գործունեությունը

Բաժին III. Թողարկողների արժեթղթերի տեղաբաշխման կազմակերպման և իրականացման գործունեությունը

Գլուխ 4. Հայաստանի կենտրոնական դեպոզիտարիա ինքնակարգավորվող կազմակերպությունը

Ներածություն

i

Սույն հաշվետվությունը մշակվել է «Արժեթղթերի շուկայի կարգավորման մասին» Հայաստանի Հանրապետության օրենքի 131-րդ հոդվածի 2-րդ կետի համաձայն և իրենից ներկայացնում է Հայաստանի Հանրապետության արժեթղթերի հանձնաժողովի 2002 թվականի գործունեության նկարագիրը:

i

Հաշվետու տարին հանդիսանում էր Հայաստանի արժեթղթերի կանոնակարգված շուկայի ձևավորման և զարգացման առաջին փուլի շարունակությունը: 2000 թ. ուժի մեջ մտավ տնտեսական բարեփոխումների զարգացման և խորացման համար կարևորագույն օրենքներից մեկը` «Արժեթղթերի շուկայի կարգավորման մասին» օրենքը, որով սահմանվեցին նոր ընթացակարգեր արժեթղթերի առևտրի, կորպորատիվ կառավարման, շուկայի կարգավորման և վերահսկողության համար:

Հաշվետու տարվա ընթացքում Հայաստանի տնտեսական համակարգում առաջին անգամ ներդրված ինքնակարգավորման համակարգի կատարելագործման և զարգացման ուղղությամբ իրականացվել են մի շարք միջոցառումներ, որոնք ուղղված են եղել ինքնակարգավորման գործառույթների իրականացման արդյունավետության բարձրացմանը, ներդրված առևտրային և հաշվարկային համակարգերի կատարելագործմանը: Կատարելագործման և զարգացման միջոցառումների իրականացման անհրաժեշտությունը պայմանավորված է եղել շուկայի պետական կարգավորման և ինքնակարգավորման համակարգերի միաժամանակ կիրառման արդյունավետությամբ, ինչի մասին է վկայում միջազգային փորձը:

2002 թվականը հաշվետու թողարկողների կարգավիճակի աստիճանական դասակարգման Հանձնաժողովի որդեգրած քաղաքականության կիրառման ավարտի ժամանակաշրջանն էր: Օրենքով սահմանված հաշվետու թողարկողների նկատմամբ Հանձնաժողովը շարունակեց կիրառել կորպորատիվ կառավարման և թափանցիկության բարձր պահանջներ, ինչը առաջին հերթին դրսևորվեց հաշվետվական վերահսկողության կանոնակարգված համակարգի կիրառմամբ: Թողարկողների նկատմամբ թափանցիկության բարձր ստանդարտների կիրառումը գրավիչ ներդրումային գործիքներ կառաջացնի, որոնց շնորհիվ տեղական և հատկապես օտարերկրյա ներդրողների համար էականորեն կհեշտանա Հայաստանում ներդրումներ կատարելու պրոցեսը: Այն նախապայմաններ կստեղծի խնայողությունների և օտարերկրյա ներդրումների հոսքը տնտեսության իրական հատված ուղղելու համար` ապահովելով ֆինանսական միջոցների ճկուն և արդյունավետ վերաբաշխման հնարավորությունները:

Ելնելով վերը նշվածից` Հանձնաժողովի այս փուլի կարևորագույն խնդիրներն են հանդիսացել.

■ Ինքնակարգավորման համակարգի զարգացում,

■ Մասնագիտացված գործունեության կանոնակարգում և վերահսկողական գործառույթների իրականացում,

■ Հաշվետու թողարկողների շրջանակի ընդլայնումը և նրանց նկատմամբ տեղեկությունների բացահայտման պահանջների կիրառումը, ինչպես նաև կորպորատիվ կառավարման պահանջների պահպանման նկատմամբ մոնիտորինգի իրականացումը:

Տարվա ընթացքում այս խնդիրների լուծմանն ուղղված միջոցառումների նկարագրությունը կազմում է սույն Հաշվետվության կարևորագույն մասը:

Ելնելով օրենքի պահանջներից` հաշվետվությունը կազմված է երկու մասից: Առաջին մասը ներկայացնում է Հանձնաժողովի կառուցվածքը և գործունեությունը, ընդ որում, առանձին ներկայացված են մասնագիտացված անձանց և ինքնակարգավորվող կազմակերպությունների գործունեության կարգավորումը և վերահսկումը, թողարկողների գործունեության վերահսկողությունը, իրավական դաշտի զարգացման աշխատանքները, հրապարակային աշխատանքները, միջազգային կազմակերպությունների հետ համագործակցությունը և վերջապես Հանձնաժողովի ֆինանսական հաշվետվությունը:

Երկրորդ մասում ներառված է 2002 թ. արժեթղթերի շուկայի համառոտ վերլուծությունը, որտեղ առանձին ներկայացված են արժեթղթերի շուկայի գործիքները, բորսայական առևտուրը, մասնագիտացված գործունեություն իրականացնող անձինք, ինչպես նաև տեղեկություններ Հայաստանի կենտրոնական դեպոզիտարիա ինքնակարգավորվող կազմակերպության գործունեության վերաբերյալ:

Հապավումներ

|

Ազդագիր |

Ազդագիրը ներառող արժեթղթերի գրանցման հայտարարագիր |

|

ԲԲԸ |

Բաց բաժնետիրական ընկերություն |

|

ԲԳ |

Բրոքերային գործունեություն |

|

ԲԸ |

Բաժնետիրական ընկերություն |

|

ԴԳ |

Դիլերային գործունեություն |

|

ԻԿԿ |

Ինքնակարգավորվող կազմակերպություն |

|

Կանոնագիրք |

Արժեթղթերի շուկայի կարգավորման կանոնագիրք |

|

Կոնսոլիդացիա |

Անվանական արժեթղթերի սեփականատերերի ռեեստրների համախմբում |

|

Հանձնաժողով |

Հայաստանի Հանրապետության արժեթղթերի հանձնաժողով |

|

ՀԿԳ |

Հավատարմագրային կառավարման գործունեություն |

|

ՀԿԴ |

Հայաստանի կենտրոնական դեպոզիտարիա |

|

ՀՀ |

Հայաստանի Հանրապետություն |

|

ՀՀՀՀՍ |

ՀՀ Հաշվապահական հաշվառման ստանդարտներ |

|

ՀՀ ԿԲ |

Հայաստանի Հանրապետության կենտրոնական բանկ |

|

ՀՖԲ/Բորսա |

Հայաստանի ֆոնդային բորսա |

|

ՄԱ |

Մասնագիտացված անձինք |

|

ՊԳ |

Պահառության գործունեություն |

|

ՊԿՊ |

Պետական կարճաժամկետ պարտատոմսեր |

|

ՊՄԺՄՄԱՊ |

Պետական (գանձապետական) միջին ժամկետայնության մասնակի մարումներով արժեկտրոնային պարտատոմսեր |

|

ՊՊ |

Պետական պարտատոմսեր |

|

Ռեեստր |

Անվանական արժեթղթերի սեփականատերերի ռեեստր |

|

ՓԲԸ |

Փակ բաժնետիրական ընկերություն |

| i

Օրենք |

«Արժեթղթերի շուկայի կարգավորման մասին» ՀՀ օրենք |

|

PTC |

Ռուսական առևտրային համակարգ |

|

USAID |

ԱՄՆ-ի Միջազգային Զարգացման Գործակալություն |

|

IOSCO |

Արժեթղթերի Հանձնաժողովների Միջազգային Կազմակերպություն |

Մաս I. Հայաստանի Հանրապետության արժեթղթերի հանձնաժողովը

Գլուխ 1. Արժեթղթերի հանձնաժողովի կառուցվածքը

Բաժին I. Հանձնաժողովի անդամները

i

Հայաստանի Հանրապետության արժեթղթերի հանձնաժողովը (այսուհետ` Հանձնաժողով) հիմնադրվել է 2000 թվականի հուլիսի 6-ին ընդունված «Արժեթղթերի շուկայի կարգավորման մասին» Հայաստանի Հանրապետության օրենքով:

Հանձնաժողովի այլ առաջնային խնդիրների թվում են նաև (ա) շուկայում արժեթղթերի արդար գնագոյացման համակարգի ձևավորումն ու պահպանումը, և (բ) արժեթղթերի արդար, թափանցիկ և վստահելի շուկայի կանոնակարգված ու բնականոն գործունեության, ինչպես նաև զարգացման համար անհրաժեշտ պայմանների ապահովումը:

2002 թվականին Հանձնաժողովը գործել է հետևյալ հինգ անդամների կազմով1.

■ Էդվարդ Մուրադյան` Հանձնաժողովի նախագահ: Պաշտոնավարության ժամկետը` 2000-2005 թթ.

■ Ամալյա Սարիբեկյան` Հանձնաժողովի նախագահի տեղակալ: Պաշտոնավարության ժամկետը` 2000-2004 թթ.

■ Արծվիկ Մինասյան` Հանձնաժողովի անդամ: Պաշտոնավարության ժամկետը` 2000-2003 թթ.

■ Խաչիկ Խաչատրյան` Հանձնաժողովի անդամ: Պաշտոնավարության ժամկետը` 2001-2006 թթ.

■ Վասակ Թորոյան` Հանձնաժողովի անդամ: Պաշտոնավարության ժամկետը՝ 2002-2007 թթ.

________________

1 Հանձնաժողովի անդամների մանրամասն կենսագրությունը ներկայացված է Արժեթղթերի հանձնաժողովի ինտերնետային էջում (www.sca.am):

Բաժին II. Հանձնաժողովի աշխատակազմը

i

«Քաղաքացիական ծառայության մասին» Հայաստանի Հանրապետության օրենքով սահմանված պահանջների կատարումն ապահովելու նպատակով ՀՀ արժեթղթերի հանձնաժողովը 2002 թվականի նոյեմբերի 13-ի` «Հայաստանի Հանրապետության արժեթղթերի հանձնաժողովի և աշխատակազմի հաստիքացուցակը և պաշտոնեական դրույքաչափերը հաստատելու մասին» թիվ 414/02 որոշմամբ (որն ուժի մեջ է մտել 15.11.2002 թ-ին) կատարեց կառուցվածքային փոփոխություն: Նշված որոշմամբ հաստատվեցին պաշտոնային դրույքաչափերի նվազագույն և առավելագույն սահմանները, ինչպես նաև փոփոխություն կատարվեց աշխատակազմի կառուցվածքում: Պարզեցվեց կառուցվածքային ստորաբաժանումների կառուցվածքը. ստորաբաժանումների մեջ ընդգրկված ենթաստորաբաժանումները միաձուլվեցին և հանդես եկան որպես աշխատակազմի միասնական բաղկացուցիչ օղակ: Այսպիսով, նշված կառուցվածքային փոփոխության արդյունքում 2002 թվականի նոյեմբերի 15-ի դրությամբ Հանձնաժողովի աշխատակազմն ուներ հետևյալ կառուցվածքային ստորաբաժանումները.

Ա. Ֆունկցիոնալ ստորաբաժանումներ

1. Շուկայի կարգավորման վարչություն

Շուկայի կարգավորման վարչությունն աշխատակազմի կանոնադրությամբ իրեն վերապահված իրավասությունների շրջանակներում իրականացնում է մասնագիտացված անձանց և ինքնակարգավորվող կազմակերպությունների գործունեության կարգավորման գործառույթներ, մասնավորապես.

● Մասնագիտացված անձանց լիցենզավորում,

● Ինքնակարգավորվող կազմակերպությունների` այդ թվում, Ֆոնդային բորսայի և Կենտրոնական դեպոզիտարիայի գրանցում,

● Մասնագիտական որակավորման քննությունների կազմակերպում և անցկացում,

● Մասնագիտացված անձանց և ինքնակարգավորվող կազմակերպությունների գործունեությունների հաշվետվական վերահսկողություն,

● Մասնագիտացված անձանց և ինքնակարգավորվող կազմակերպությունների գործունեությունը կարգավորող նորմատիվ իրավական ակտերի նախագծերի մշակում:

2. Կորպորատիվ ֆինանսների վարչություն

Կորպորատիվ ֆինանսների վարչությունը կատարում է աշխատանքներ թողարկողների և նրանց հետ փոխկապակցված այլ անձանց կողմից տեղեկությունների բացահայտման ապահովմանն ուղղված միջոցառումների մշակման, սահմանման և իրականացման հարցերում, մասնավորապես.

● Արժեթղթերի գրանցման հայտարարագրերի, թողարկողների հաշվետվությունների և դրանց ներկայացման ձևի ու բովանդակության որոշում,

● Արժեթղթերի գրանցման ընթացակարգի պահպանման քննություն,

● Ազդագրի կիրառման պահանջների պահպանման քննություն,

● Ներկայացված տեղեկատվության ուսումնասիրում,

● Պոտենցիալ հաշվետու թողարկողների բացահայտում,

● Հաշվետու թողարկողների հաշվետվական վերահսկողություն,

● Քվեաթերթիկների օգտագործման նկատմամբ օրենսդրությամբ սահմանված պահանջների պահպանման փաստաթղթային ուսումնասիրություն,

● Արժեթղթեր հանձնելու առաջարկների նկատմամբ օրենսդրությամբ սահմանված պահանջների պահպանման փաստաթղթային ուսումնասիրություն,

● Սեմինարների կազմակերպում և ակտիվ մասնակցություն այլ անձանց կողմից կազմակերպված սեմինարներին, ինչպես նաև լայնածավալ խորհրդատվություն արժեթղթերի շուկան կարգավորող օրենսդրության և գործող ընթացակարգերի վերաբերյալ:

3. Վերահսկողության վարչություն

Վերահսկողության վարչությունը կոչված է վերահսկելու Հանձնաժողովի և աշխատակազմի կողմից սահմանված պահանջների կատարումը հաշվետու թողարկողների, մասնագիտացված անձանց և շուկայի ենթակառուցվածքների կողմից:

4. Իրավաբանական վարչություն

Իրավաբանական վարչությունը կատարում է աշխատանքներ Հանձնաժողովի և աշխատակազմի մասնագիտացված կառուցվածքային ստորաբաժանումների իրավասությունների և գործառույթների իրականացման իրավաբանական ուղեկցման, վերահսկվող սուբյեկտների կողմից ՀՀ օրենսդրությամբ սահմանված պահանջների չկատարման դեպքում Հանձնաժողովի իրավասության շրջանակներում վարչական հարկադրանքի խափանիչ-կանխարգելիչ, պատասխանատվության միջոցների կիրառման, ինչպես նաև դատական կարգով դրանց հարկադիր կատարումն ապահովելու ուղղությամբ:

Բ. Ոչ ֆունկցիոնալ ստորաբաժանումներ

1. Ֆինանսատնտեսական վարչություն

Ֆինանսատնտեսական վարչությունը պատասխանատու է Հանձնաժողովի և աշխատակազմի գործունեության տնտեսական և նյութատեխնիկական ապահովման, գույքի կառավարման (տիրապետման, պահպանման, սպասարկման և տնօրինման) և հաշվապահական հաշվառման համար:

2. Քարտուղարություն

Քարտուղարությունը պատասխանատու է Հանձնաժողովի նիստերի նախապատրաստման, փաստաթղթաշրջանառության կազմակերպման, մարդկային ռեսուրսների կառավարման, աշխատակազմի աշխատանքային կարգապահության ապահովման, արարողակարգի հաստատման համար:

5. Հասարակության հետ կապեր

Այս ստորաբաժանումը ապահովում է Հանձնաժողովի գործունեության լուսաբանումը մամուլում և մասնակցություն է ցուցաբերում Հանձնաժողովի բացատրական-տեղեկատվական աշխատանքների իրականացման ընթացքում:

Բաժին III. Հանձնաժողովի աշխատակիցները

i

Համաձայն «Քաղաքացիական ծառայության մասին» Հայաստանի Հանրապետության օրենքի (ստորև՝ Օրենք) դրույթների, 2002 թվականի դեկտեմբերի 1-ից համապատասխան մարմիններում քաղաքացիական ծառայության պաշտոնների անվանացանկով նախատեսված պաշտոններ զբաղեցնող աշխատողները համարվեցին քաղաքացիական ծառայողներ: Նույն Օրենքի համաձայն, քաղաքացիական ծառայողներին Օրենքով սահմանված կարգով աշխատանքի ընդունելու, աշխատանքից ազատելու, խրախուսելու կամ վերջիններիս նկատմամբ կարգապահական տույժեր նշանակելու, ինչպես նաև աշխատակազմի հետ կապված կազմակերպչական խնդիրների կարգավորման իրավասություն ունի աշխատակազմի ղեկավարը, բացառությամբ բարձրագույն պաշտոնների և գլխավոր պաշտոնների I ենթախմբի քաղաքացիական ծառայողների:

2002 թվականի դեկտեմբերի 31-ի դրությամբ Հանձնաժողովի աշխատակազմի քաղաքացիական ծառայողների ընդհանուր թիվը 54-ն էր և մեկ որակավորում անցնող անձ: Սպասարկող անձնակազմի աշխատակիցների թիվը կազմում էր 10, որից մեկը` որակավորում անցնող անձ: Այսպիսով, հաշվետու ժամանակահատվածում`

● աշխատանքի են ընդունվել 32 աշխատող, որից 16-ը՝ որակավորում անցնող անձ.

● աշխատանքից ազատվել է 45 աշխատող, որոնցից 22-ը՝ աշխատանքային պայմանագրի ժամկետը լրանալու կապակցությամբ, 19-ը՝ համաձայն անձնական դիմումի, 4-ը՝ փոխադրման կարգով այլ աշխատանքի անցնելու կապակցությամբ, 1-ը` աշխատանքային պայմանագրի կողմերի համաձայնությամբ:

Հանձնաժողովը միջոցառումներ է իրականացրել նաև նոր կադրերի ուսուցման և պատրաստման ուղղությամբ: Այսպես, Հանձնաժողովում իրենց ուսումնական պրակտիկան են անցկացրել Երևանի պետական համալսարանի, Երևանի պետական տնտեսագիտական ինստիտուտի, Հայկական գյուղատնտեսական ակադեմիայի, Ռուս-հայկական (Սլավոնական) համալսարանի, Մոսկվայի նոր իրավաբանական ինստիտուտի Երևանի մասնաճյուղի, ՀՀ կառավարման դպրոցի, Երևանի «Գլաձոր» համալսարանի, Էկոլոգիայի, տնտեսագիտության և իրավունքի հայկական ինստիտուտի և Երևանի ինֆորմատիկայի պետական քոլեջի թվով 37 ուսանողներ:

2002 թվականին Հանձնաժողովի կադրերի վերապատրաստմանն ուղղված միջոցառումներ.

2002 թվականի փետրվարի 19-20-ը ՀՀ քաղաքացիական ծառայության խորհրդի կողմից կազմակերպվել էր գիտաժողով, որը նվիրված էր քաղաքացիական ծառայության խորհրդի և ՀՀ պետական կառավարման համակարգում մարդկային ռեսուրսների կառավարման հիմնախնդիրներին, ինչպես նաև «Քաղաքացիական ծառայության մասին» Հայաստանի Հանրապետության օրենքից բխող անհրաժեշտ միջոցառումների իրականացման հետ կապված խնդիրների լուսաբանմանը: Նշված գիտաժողովին մասնակցում էին աշխատակազմի ղեկավարը և քարտուղարության պետը:

Փորձի փոխանակման և վերապատրաստման նպատակով 2002 թվականի մայիսի 20-27-ը Ստամբուլում էր գտնվում Հանձնաժողովի վերահսկողության վարչության պետը, իսկ հունիսի 17-21-ը Սանկտ Պետերբուրգ էր գործուղվել աշխատակազմի ղեկավարը:

2002 թվականի օգոստոս ամսից Հանձնաժողովի և աշխատակազմի մի խումբ աշխատակիցներ մասնակցել են Կրթական զարգացման ակադեմիայի (AED) կողմից Հայաստանի ամերիկյան համալսարանում կազմակերպված անգլերեն դասընթացներին:

2002 թվականի ապրիլ ամսին Հայաստանի Հանրապետության կառավարման ակադեմիայում երկշաբաթյա վերապատրաստման դասընթացներ են անցել Հանձնաժողովի քարտուղարության պետը և իրավաբանական բաժնի պետը:

Գլուխ 2. Արժեթղթերի հանձնաժողովի գործունեությունը

Բաժին I. Մասնագիտացված անձանց և ինքնակարգավորվող կազմակերպությունների գործունեության կարգավորում և վերահսկում

Ա. Մասնագիտացված անձանց գործունեության կարգավորում և վերահսկում

1. Լիցենզավորման աշխատանքների իրականացում

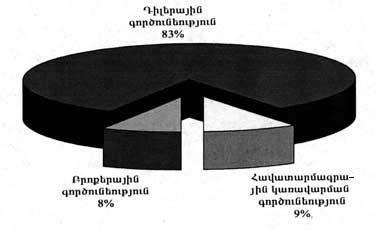

Օրենքի համաձայն` լիցենզավորման ենթակա են արժեթղթերի շուկայում մասնագիտացված գործունեություն համարվող բրոքերային, դիլերային, հավատարմագրային կառավարման և արժեթղթերի պահառության գործունեությունները: Ընդ որում, բրոքերային գործունեության լիցենզիան հնարավորություն է տալիս միևնույն ժամանակ իրականացնել նաև դիլերային գործունեություն:

Հաշվետու տարվա ընթացքում Հանձնաժողովը շարունակել է իրականացնել մասնագիտացված անձանց լիցենզավորման աշխատանքներ: Մասնավորապես, Հանձնաժողովը քննարկել է.

● թվով 4 լիցենզիայի դիմում, որոնցով հայցվել են 5 մասնագիտացված գործունեության լիցենզիաներ (բրոքերային գործունեության 4 և հավատարմագրային կառավարման գործունեության 1 լիցենզիա): Բոլոր դիմումները Հանձնաժողովի կողմից բավարարվել են:

● մասնագիտացված գործունեության լիցենզիայի գործողության դադարեցման թվով 12 դիմում, որոնցով հայցվել են դադարեցնել 16 մասնագիտացված գործունեության լիցենզիաներ (բրոքերային գործունեության 9, դիլերային գործունեության 1 և հավատարմագրային կառավարման գործունեության 6 լիցենզիա): Ներկայացված բոլոր դիմումները Հանձնաժողովի կողմից բավարարվել են:

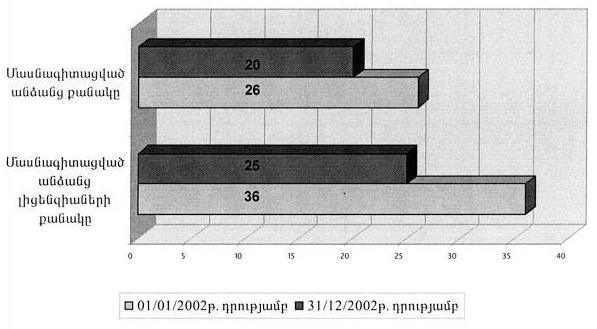

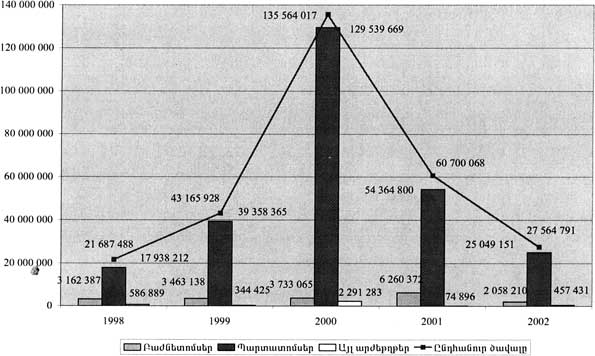

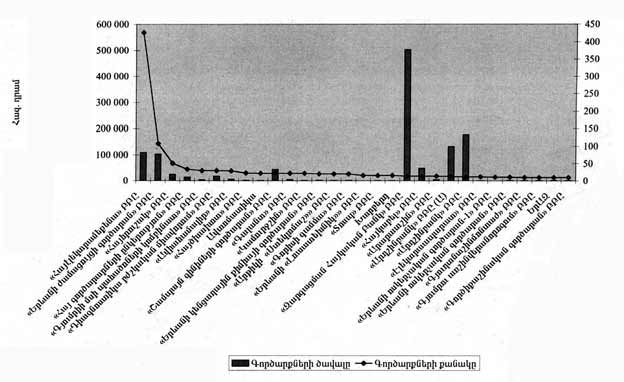

Ստորև ներկայացված է 2002 թվականի ընթացքում մասնագիտացված անձանց և նրանց կողմից տնօրինած լիցենզիաների քանակի փոփոխությունը:

Նկար 1. Մասնագիտացված անձանց և նրանց լիցենզիաների քանակի փոփոխությունը 2002 թ. ընթացքում

i

Ինչպես երևում է Նկար 1-ից, մասնագիտացված անձանց քանակը 30%-ով նվազել է: Մասնագիտացված անձանց քանակի նվազման հիմնական պատճառը «Պետական տուրքի մասին» ՀՀ օրենքով արժեթղթերի շուկայում մասնագիտացված գործունեության համար սահմանված պետական տուրքի չափի2 մեծացումն է:

___________________

2 Համաձայն «Պետական տուրքի մասին» ՀՀ օրենքի` այն կազմում է տարեկան` բազային տուրքի 200-ապատիկի չափով` 200000 դրամ (նախկինում մասնագիտացված անձանցից պետական տուրքը գանձվել է միանվագ` միայն մասնագիտացված գործունեության լիցենզիա ստանալիս և կազմել է բազային տուրքի 50-ապատիկի չափով` 50000 դրամ):

2. Մասնագիտացված անձանց գործունեության թափանցիկության բարձրացմանն ուղղված աշխատանքների իրականացումը

Հաշվետու տարվա ընթացքում Հանձնաժողովը շարունակել է իր ինտերնետային էջի միջոցով բացահայտել մասնագիտացված անձանց գործունեության վերաբերյալ նորացված տեղեկություններ, մասնավորապես՝ ֆինանսական վիճակի և կատարված գործառնությունների վերաբերյալ: Այդ տեղեկությունների բացահայտումը թույլ է տալիս շահագրգիռ անձանց որոշակի պատկերացում կազմել մասնագիտացված անձանց մասին: Միևնույն ժամանակ Հանձնաժողովը հաշվետու տարվա ընթացքում շարունակել է իրականացնել նաև մասնագիտացված անձանց գործունեության հաշվետվական պատշաճ վերահսկողություն, որի նպատակներից է եղել ապահովել մասնագիտացված անձանց գործունեության վերաբերյալ տեղեկությունների արժանահավատությունը:

3. Մասնագիտացված անձանց ներքին հաշվառման համակարգի ներդրման աշխատանքների իրականացում

Հաշվետու տարվա ընթացքում վերամշակվել է մասնագիտացված անձանց ներքին հաշվառումը կանոնակարգող նորմատիվ իրավական ակտի նախագիծը, որը նախկինում Հանձնաժողովի կողմից արժանացել է հավանության և Օրենքի համաձայն հրապարակվել է շահագրգիռ կողմերի հետ քննարկման համար: Վերամշակման արդյունքում հիշյալ նորմատիվ իրավական ակտի նախագծում կատարվել են էական փոփոխություններ: Այդ իսկ պատճառով նախատեսվում է 2003 թվականի 1-ին կիսամյակի ընթացքում կրկին անգամ վերամշակված նորմատիվ իրավական ակտը ներկայացնել հրապարակային քննարկման:

Ներքին հաշվառումը կարգավորող կանոնների ընդունումը հնարավորություն կընձեռի մասնագիտացված անձանց նկատմամբ սահմանել նրանց հաճախորդների արժեթղթերով ու դրամական միջոցներով իրականացվող գործառնությունների ճշգրիտ և կանոնակարգված հաշվառման պահանջը: Այդ նախագծի հիմքում ընկած է մասնագիտացված անձանց հաճախորդների դրամական միջոցների և արժեթղթերի առանձնացված հաշվառման սկզբունքը, ինչը կկանխի մասնագիտացված անձանց կողմից իրենց հաճախորդների միջոցների անարդյունավետ օգտագործման և չարաշահման հնարավորությունը: Բացի այդ, մասնագիտացված անձանց ներքին հաշվառումը կանոնակարգող նորմատիվ իրավական ակտի նախագիծը հնարավորություն կտա Հանձնաժողովին և ինքնակարգավորվող կազմակերպություններին ապահովել մասնագիտացված անձանց գործարքների և դրանց արդյունքների արդյունավետ վերահսկողությունը:

4. Մասնագիտացված անձանց գործունեության տնտեսական նորմատիվների սահմանման աշխատանքների իրականացում

Հաշվետու տարվա ընթացքում Հանձնաժողովը վերլուծել է մասնագիտացված անձանց ֆինանսական վիճակը՝ հիմք ընդունելով նրանց կողմից Հանձնաժողով ներկայացված ֆինանսական հաշվետվությունները: Այդ վերլուծման նպատակը եղել է փորձնական կիրառել Հանձնաժողովի կողմից հավանության արժանացած և շահագրգիռ քննարկման համար հրապարակված մասնագիտացված անձանց գործունեության տնտեսական նորմատիվներ սահմանող նորմատիվ իրավական ակտի նախագծի պահանջները, որոնք առնչվում են մասնագիտացված անձի սեփական կապիտալի հաշվարկման բանաձևին և նվազագույն չափերին: Վերլուծության արդյունքներից ելնելով` Հանձնաժողովը անհրաժեշտ է համարել վերամշակել նշված նախագիծը թե´ Օրենքով սահմանված տնտեսական նորմատիվների հաշվարկման, և թե´դրանց սահմանաչափերի սահմանման տեսանկյուններից:

Միևնույն ժամանակ, Հանձնաժողովը հաշվետու տարվա ընթացքում ուսումնասիրել է նաև մասնագիտացված անձանց կողմից հաշվետվությունների ձևով Հանձնաժողովին տրամադրվող տեղեկատվությունը՝ նպատակ ունենալով տնտեսական նորմատիվների կիրառման ընթացքում ապահովել մասնագիտացված անձանց կողմից տնտեսական նորմատիվների ճիշտ հաշվարկման և սահմանաչափերի պահանջի պահպանման արդյունավետ վերահսկողությունը: Այս ուսումնասիրությունների արդյունքներից ելնելով` Հանձնաժողովը անհրաժեշտ է համարել նաև որոշակի փոփոխություններ և լրացումներ կատարել արդեն իսկ ներդրված հաշվետվական վերահսկողության համակարգում:

Ելնելով վերը նշվածից` Հանձնաժողովը հաշվետու տարվա ընթացքում արդեն իսկ սկսել է իրականացնել մասնագիտացված անձանց գործունեության տնտեսական նորմատիվներ սահմանող նորմատիվ իրավական ակտի նախագծի վերամշակման աշխատանքներ, որոնք նախատեսում է ավարտել 2003 թվականի ընթացքում:

5. Մասնագիտական որակավորման քննությունների կազմակերպում և անցկացում

Հաշվետու տարվա ընթացքում Հանձնաժողովը կազմակերպել և անցկացրել է մասնագիտական որակավորման թվով 39 քննություն: Քննությունների արդյունքում բավարար են գնահատվել 58 դիմորդ, որոնց շնորհվել է մասնագիտական որակավորում ու տրամադրվել մասնագիտական որակավորման հավաստագրեր: Այսպիսով, 2002 թվականի դեկտեմբերի 31-ի դրությամբ 2293 ֆիզիկական անձինք տիրապետում են թվով 242 մասնագիտական որակավորման հավաստագրերի: 2002 թվականին ժամկետի լրացման հետևանքով4 անվավեր է ճանաչվել թվով 120 ֆիզիկական անձանց տրված 127 որակավորման հավաստագիր:

Հանձնաժողովը հաշվետու տարվա ընթացքում շարունակել է իրականացնել մասնագիտական որակավորում ստացած անձանց վերաբերյալ ստեղծված տեղեկատվական բազայի՝ նոր տեղեկություններով համալրման աշխատանքները: Այդ աշխատանքների արդյունքում տեղեկատվական բազան համալրվել է թվով 58 անձանց կողմից ներկայացված որակավորման դիմումներում ներառված տեղեկություններով: Վերջինս հնարավորություն է ընձեռում Հանձնաժողովի կողմից ապահովել մասնագիտական որակավորում ստացած անձանց հաշվառումը:

Հաշվետու տարվա ընթացքում Հանձնաժողովը նաև ուսումնասիրել է ՀՀ Ազգային ժողովի կողմից Հանձնաժողովին վերահասցեագրված մասնագիտական որակավորման գործընթացի վերաբերյալ ներկայացված 1 դիմում-բողոք: Դիմում-բողոքը, «Քաղաքացիների առաջարկությունները, դիմումները և բողոքները քննարկելու կարգի մասին» ՀՀ օրենքի համաձայն ենթակա չի եղել քննարկման, սակայն Հանձնաժողովը բողոքի առարկա հանդիսացած հարցերի լիարժեք և հստակ գրավոր պատասխան է ներկայացրել ՀՀ Ազգային ժողով:

________________

3 Որակավորման հավաստագրերի և որակավորված անձանց քանակի տարբերությունը պայմանավորված է այն հանգամանքով, որ նախկին օրենսդրական դաշտը հնարավորություն էր ընձեռում մեկ ֆիզիկական անձին մի քանի անգամ որակավորվել` նպատակ ունենալով բարձրացնել իր որակավորման կարգը:

4 Նախքան «Արժեթղթերի շուկայի կարգավորման մասին» ՀՀ օրենքի ուժի մեջ մտնելը որակավորման հավաստագրերը տրամադրվում էին երեք տարի ժամկետով:

6. Մասնագիտացված անձանց գործունեության հաշվետվական վերահսկողություն

Հաշվետու տարվա ընթացքում Հանձնաժողովը շարունակել է իրականացնել մասնագիտացված անձանց կողմից Հանձնաժողով ներկայացված ընթացիկ և ֆինանսական հաշվետվությունների, ինչպես նաև լիցենզիայի դիմումի լրացումների և նմանատիպ այլ փաստաթղթերի ուսումնասիրման աշխատանքներ: Արդյունքում արձանագրվել են թվով 15 մասնագիտացված անձանց կողմից կատարված իրավախախտումներ: Վերջիններիս կապակցությամբ սահմանված ընթացակարգով իրականացվել են լսումներ: Հանձնաժողովը լսումների արդյունքում այդ մասնագիտացված անձանց նկատմամբ արձակել է թվով 42 կարգադրություն՝ խախտումը վերացնելու և հետագայում բացառելու հանձնարարությամբ:

Բացի այդ, հաշվետու տարվա ընթացքում Հանձնաժողովը վերամշակել է «Մասնագիտացված անձանց հաշվետվություններ» վերնագրի ներքո միավորված կանոնները, որը սահմանված կարգով հաստատվել է Հանձնաժողովի կողմից և ուղարկվել է պետական գրանցման: Այդ կանոններով հնարավորություն է ընձեռվելու բարձրացնել մասնագիտացված անձանց կողմից հաշվետվությունների կազմման և ներկայացման աշխատանքների արդյունավետությունը: Միևնույն ժամանակ, ի ապահովումն նշված կանոնների, Հանձնաժողովի կողմից մշակվել է հաշվետվությունների էլեկտրոնային ձևով ներկայացման համակարգչային ծրագիր: Վերջինս մասնագիտացված անձանց հնարավորություն կընձեռի առավել արդյունավետ իրականացնել հաշվետվությունների լրացումն ու Հանձնաժողով ներկայացումը:

Բ. Ինքնակարգավորվող կազմակերպությունների գործունեության կարգավորում և վերահսկում

1. Ինքնակարգավորման համակարգի գործունեությունը կարգավորող նոր կանոնների մշակման կամ գործող կանոնների վերամշակման աշխատանքների իրականացում

Հանձնաժողովը հաշվետու տարվա ընթացքում շարունակել է իրականացնել Կանոնագրքում փոփոխությունների և/կամ լրացումների կատարման աշխատանքները, որոնք առնչվել են ինքնակարգավորվող կազմակերպությունների գործունեության պետական կարգավորման և վերահսկողության հետ: Այդ աշխատանքները իրականացվել են Օրենքի համաձայն: Այսինքն, մինչև համապատասխան փոփոխությունների (լրացումների) հաստատումը, ստորև նշված նորմատիվ իրավական ակտերի նախագծերը հավանության են արժանացել Հանձնաժողովի կողմից և հրապարակվել են ինտերնետային էջի միջոցով՝ շահագրգիռ կողմերի հետ հրապարակային քննարկումներ կազմակերպելու նպատակով: Հրապարակման արդյունքում ստացված դիտողությունների և առաջարկությունների հիման վրա նորմատիվ իրավական ակտերի նախագծերը լրամշակվել և հաստատվել են Հանձնաժողովի կողմից:

|

N |

Նորմատիվ իրավական ակտի անվանումը |

Կարգավիճակը |

|

1 |

«Արժեթղթերի պարտադիր ցուցակում» վերնագրի ներքո միավորված կանոններ |

Ուժի մեջ է մտել 2002 թվականի մայիսի 12-ին |

|

2 |

«Հանձնաժողով ներկայացման ենթակա ինքնակարգավորվող կազմակերպության որոշումներ և գործողություններ» վերնագրի ներքո միավորված կանոններ |

Հաշվետու տարվա վերջի դրությամբ ներկայացված է պետական գրանցման |

|

3 |

«Ինքնակարգավորվող կազմակերպությունների հաշվետվություններ» վերնագրի ներքո միավորված կանոններ |

Հաշվետու տարվա վերջի դրությամբ ներկայացված է պետական գրանցման |

Բացի այդ, հաշվետու տարվա ընթացքում Հանձնաժողովը շարունակել է աջակցություն ցուցաբերել ինքնակարգավորվող կազմակերպություններին` ստորև նշված իրենց կանոններում փոփոխություններ և լրացումներ կատարելու, ինչպես նաև նոր կանոնների մշակման աշխատանքներին.

(ա) Հայաստանի ֆոնդային բորսա՝

● Կանոնադրությունում փոփոխություններ և լրացումներ.

● «Անդամակցության կանոնակարգում» փոփոխություններ և լրացումներ.

● «Կարգապահական հանձնաժողովի մասին կանոնակարգում» փոփոխություններ և լրացումներ.

● «Կարգապահական տույժերի մասին կանոններում» փոփոխություններ և լրացումներ.

● «Արժեթղթերի ցուցակման և ապացուցակման կանոններում» փոփոխություններ և լրացումներ.

● «Առևտրի կանոններում» փոփոխություններ և լրացումներ.

● «Տեղեկատվության բացահայտման կանոններում» փոփոխություններ և լրացումներ.

● «Սակագների մասին կանոններում» փոփոխություններ և լրացումներ.

(բ) Հայաստանի կենտրոնական դեպոզիտարիա`

● «Դիտորդ խորհրդի և դիտորդ խորհրդի նիստերի մասին կանոնակարգում» փոփոխություններ և լրացումներ.

● «Վերահսկիչ ծառայության մասին կանոնակարգում» փոփոխություններ և լրացումներ.

● «Սակագների մասին կանոններ»։

Կատարված փոփոխություններն ու լրացումները, ինչպես նաև մշակված նոր կանոնները սահմանված կարգով հաշվետու տարվա ընթացքում գրանցվել են Հանձնաժողովում:

2. Ինքնակարգավորվող կազմակերպությունների կառավարման մարմինների գործունեության արդյունավետության բարձրացման

աշխատանքների իրականացում

Հաշվետու տարվա ընթացքում Հանձնաժողովի նախագահի և ինքնակարգավորվող կազմակերպությունների անդամ հանդիսացող մասնագիտացված անձանց տնօրենների կամ նրանց ներկայացուցիչների հետ կազմակերպվել է թվով 12 հանդիպում, որոնց ընթացքում քննարկվել են ինքնակարգավորվող կազմակերպությունների գործունեության հետ կապված մի շարք հիմնահարցեր, այդ թվում՝ կառավարման համակարգի հետ կապված հարցեր: Բացի այդ, հանդիպումների ընթացքում քննարկվել են նաև Հայաստանի արժեթղթերի շուկայում առկա հիմնախնդիրները և դրանց լուծման հնարավոր ուղիները: Վերջինս պայմանավորված է եղել այն հանգամանքով, որ ինքնակարգավորվող կազմակերպությունների կառավարման համակարգի արդյունավետությունը, ի թիվս մի շարք օբյեկտիվ պատճառների, կապված է նաև արժեթղթերի շուկայի զարգացածության աստիճանին:

3. Ինքնակարգավորվող կազմակերպությունների վերահսկողական համակարգի գործունեության արդյունավետության բարձրացման աշխատանքների իրականացում

Հանձնաժողովը հաշվետու տարվա ընթացքում ինքնակարգավորվող կազմակերպությունների վերահսկիչ ծառայությունների հետ կազմակերպվել է թվով 20 աշխատանքային հանդիպում, որոնց ընթացքում քննարկվել են վերահսկողության գործառույթները, ինչպես նաև վերահսկողության իրականացման ընթացակարգը: Արդյունքում, հնարավորինս ճշգրտվել և հստակեցվել են հիշյալ հարցերը:

Բացի այդ, աշխատանքային հանդիպումների ընթացքում քննարկվել են նաև վերահսկողության գործառույթի իրականացման հետ կապված խնդիրները և այդ քննարկումների արդյունքներից ելնելով վերամշակվել են ինքնակարգավորվող կազմակերպությունների վերահսկիչ ծառայությունների գործունեությունը կանոնակարգող համապատասխան կանոնները: Մասնավորապես, վերահսկողության արդյունավետության բարձրացման նպատակով համապատասխան հիմքեր են ստեղծվել վերահսկիչ ծառայության կողմից ինքնակարգավորվող կազմակերպությունների անդամների հաշվետվական վերահսկողության իրականացման համար:

4. Օտարերկրյա ինքնակարգավորվող կազմակերպությունների հետ համագործակցության հիմքերի ձևավորման աշխատանքներին աջակցումը

Հայաստանի ֆոնդային բորսան, հանդես գալով որպես ինքնակարգավորվող կազմակերպություն, արժեթղթերի շուկայում հիմնականում իրականացնում է ինքնակարգավորման և բորսայական առևտրի կազմակերպման գործառույթներ: Ելնելով նշվածից` հաշվետու տարվա ընթացքում սույն միջոցառման իրականացման շրջանակներում կարևորվել է Հայաստանի ֆոնդային բորսայի կողմից բորսայական առևտրի կազմակերպման տեսանկյունից համագործակցության հիմքերի ձևավորումը: Այդ իսկ պատճառով Հայաստանի կապիտալի շուկայի զարգացման ծրագրի շրջանակներում Հանձնաժողովի, «IBM Business Consulting Services» կազմակերպության և Հայաստանի ֆոնդային բորսայի համագործակցության արդյունքում հաշվետու տարվա ընթացքում Հայաստանի ֆոնդային բորսային հնարավորություն է ընձեռվել անդամակցել.

(ա) 2002 թվականի սեպտեմբերի 29-ին՝ ԱՊՀ երկրների բորսաների միջազգային միությանը, որի գործունեության հիմնական նպատակն է հանդիսանում միասնական բորսայական առևտրային համակարգի ձևավորման, ԱՊՀ երկրներում արժեթղթերի շուկայի միջազգային ստանդարտների ներդրման աջակցումը և այլն:

(բ) 2002 թվականի նոյեմբերի 11-ին՝ Եվրո-ասիական բորսաների ֆեդերացիային, որի գործունեության հիմնական նպատակն է հանդիսանում տարածաշրջանում ֆոնդային շուկաների զարգացման աջակցումը, անդամ ֆոնդային բորսաների միջև համագործակցության ընդլայնումը և այլն:

5. Բորսայական ածանցյալ գործիքների ստեղծման աջակցությունը

Հաշվետու տարվա ընթացքում Հանձնաժողովը սկսել է իրականացնել բորսայական ածանցյալ գործիքների շրջանառության հետ կապված միջազգային փորձի ուսումնասիրման աշխատանքները, որոնց նպատակն է բացահայտել տարբեր երկրներում նմանատիպ գործիքների շրջանառության կազմակերպման, պետական կարգավորման և վերահսկողության մեխանիզմները: Այդ ուսումնասիրությունները հնարավորություն կընձեռեն Հանձնաժողովին աջակցություն ցուցաբերել Հայաստանի ֆոնդային բորսային իր կողմից բորսայական ածանցյալ գործիքներով առևտրի ներդրման հայեցակարգի և հետագայում համապատասխան ներքին կանոնների մշակման գործում:

Բացի այդ, սույն միջոցառման իրականացումն ուղղակիորեն առնչվում է Հայաստանի ֆոնդային բորսայում ներդրված առևտրային համակարգի կատարելագործման աշխատանքների իրականացման հետ, որոնք, ըստ էության, պայմանավորված են բորսայական ածանցյալ գործիքներով բորսայական առևտրի կազմակերպման համար համապատասխան տեխնիկական հնարավորությունների ներդրմամբ: Վերջինիս իրագործումը կապված է որոշակի ֆինանսական միջոցների հետ, և այդ նպատակով Հանձնաժողովը հաշվետու տարվա ընթացքում սկսել է համագործակցել «IBM Business Consulting Services» կազմակերպության հետ՝ Հայաստանի կապիտալի շուկայի զարգացման ծրագրի շրջանակներում:

6. Արժեթղթերի շուկայի առևտրային համակարգի կատարելագործման աշխատանքների իրականացում

ՀՖԲ-ում ներդրված առևտրային համակարգի ֆունկցիոնալ հնարավորությունների ընդլայնման նպատակով, Հանձնաժողովը հաշվետու տարվա ընթացքում «IBM Business Consulting Services» կազմակերպության տեխնիկական աջակցությամբ իրականացրել է արժեկտրոնային պարտատոմսերի առևտրի և արժեթղթերի առաջնային տեղաբաշխումների կազմակերպման ծրագրային մոդուլների ուսումնասիրման աշխատանքներ: Մասնավորապես, հաշվի առնելով, որ ՀՖԲ-ում ներդրված առևտրային համակարգը հանդիսանում է PTC առևտրային համակարգի նմանատիպը, Հանձնաժողովը ուսումնասիրության առարկա է դարձրել PTC առևտրային համակարգի միջոցով շահագործվող վերոհիշյալ ծրագրային մոդուլների ֆունկցիոնալ հնարավորությունները:

Միևնույն ժամանակ, վերը նշված ուսումնասիրման աշխատանքներին զուգահեռ, հստակեցվել և ճշգրտվել են ՀՖԲ-ում հիշյալ ծրագրային մոդուլների ներդրման տեխնիկական առանձնահատկությունները: Ինչ վերաբերում է ծրագրային մոդուլների ներդրմանն ու փորձարկմանը, ապա այն նախատեսվում է իրականացնել «IBM Business Consulting Services» կազմակերպության կողմից կազմված աշխատանքային պլանին համապատասխան՝ 2003 թվականի 1-ին կիսամյակի ընթացքում:

7. Արժեթղթերի շուկայի հաշվարկային համակարգի կատարելագործման աշխատանքների իրականացում

Հաշվի առնելով, որ բորսայական առևտրի համար նախատեսված միջոցների նախնական դեպոնացման պահանջի վերացումը անհրաժեշտություն է առաջացնելու բորսայական առևտրի համար ձևավորել համապատասխան նվազագույն երաշխիքներ, Հանձնաժողովը հաշվետու տարվա ընթացքում երաշխիքային հիմնադրամների ինստիտուտի ներդրման նպատակով իրականացրել է միջազգային փորձի ուսումնասիրման աշխատանքներ: Այդ ուսումնասիրությունները վերաբերել են երաշխիքային հիմնադրամների ձևավորման և օգտագործման մեխանիզմների ճշգրտմանը:

Միևնույն ժամանակ, նպատակ ունենալով ավտոմատացնել ՀԿԴ-ի կողմից հաշվարկաքլիրինգային գործառույթի իրականացումը և արդյունքում նվազեցնել համապատասխան ռիսկը, Հանձնաժողովը հաշվետու տարվա ընթացքում «IBM Business Consulting Services» կազմակերպության տեխնիկական աջակցությամբ սկսել է իրականացնել մի շարք երկրներում ներդրված հաշվարկաքլիրինգային համակարգերի ուսումնասիրման աշխատանքներ: Վերջիններիս իրականացման արդյունքում ակնկալվում է ՀԿԴ-ում ներդնել հաշվարկաքլիրինգային ավտոմատացված համակարգ, որի ներդրման աշխատանքները նախատեսվում է ավարտել «IBM Business Consulting Services» կազմակերպության կողմից կազմված աշխատանքային պլանին համապատասխան՝ 2003 թվականի ընթացքում:

8. Ինքնակարգավորվող կազմակերպությունների գործունեության վերահսկողություն

Հաշվետու տարում Հանձնաժողովը ԻԿԿ-ներում ծրագրային ստուգումներ չի իրականացրել: Մեկ արտածրագրային ստուգում իրականացվել է Հայաստանի կենտրոնական դեպոզիտարիայում` վերջինիս դիմումի համաձայն: Ստուգման նպատակը եղել է հաշվապահական հաշվառման վարման, ակտիվների և պարտավորությունների գույքագրման անցկացման, նախահաշվով նախատեսված ծախսերի իրականացման, կատարված ծախսերի նպատակայնության ստուգումը: Ստուգման ընթացքում հայտնաբերվել են հաշվապահական հաշվառման խախտումներ, որոնք վերացվել են:

Միևնույն ժամանակ հաշվետու ժամանակաշրջանում ինքնակարգավորվող կազմակերպությունների գործունեության վերաբերյալ Հանձնաժողովը չի ստացել որևէ դիմում-բողոք, ինչը կարող էր նշված կազմակերպություններում առաջացնել արտահերթ ստուգումների անհրաժեշտություն:

Բաժին II. Կոլեկտիվ ներդրումային համակարգի կարգավորում

Ա. Կոլեկտիվ ներդրումային համակարգը կարգավորող իրավական դաշտի ձևավորման աշխատանքների իրականացում

Հաշվետու տարվա ընթացքում Հանձնաժողովը շարունակել է իրականացնել կոլեկտիվ ներդրումային համակարգը կարգավորող իրավական դաշտի ձևավորման աշխատանքներ: Այդ աշխատանքները ուղղված են եղել ներդրումային հիմնադրամների և ոչ պետական կենսաթոշակային հիմնադրամների գործունեությունը կարգավորող օրենքների նախագծերի մշակմանը, որոնք իրականացվել են Հայաստանի կապիտալի շուկայի զարգացման ծրագրի շրջանակներում «IBM Business Consulting Services» և Հայաստանի սոցիալական բարեփոխումների ծրագրի շրջանակներում PADCO կազմակերպությունների տեխնիկական աջակցությամբ: Մասնավորապես.

1. Հանձնաժողովի և «IBM Business Consulting Services» կազմակերպության մասնագետների համատեղ աշխատանքային հանդիպումների ընթացքում քննարկվել են Հայաստանում ներդրումային հիմնադրամների գործունեության իրավական մեխանիզմները, որից ելնելով մշակվել է օրենքի նախագծի աշխատանքային տարբերակը:

2. Հանձնաժողովն ակտիվ մասնակցություն է ունեցել ՀՀ սոցիալական ապահովության նախարարության և Հայաստանի սոցիալական բարեփոխումների ծրագրի շրջանակներում տեխնիկական աջակցություն ցուցաբերող PADCO կազմակերպության կողմից մշակված «Ոչ պետական կենսաթոշակների մասին» ՀՀ օրենքի նախագծի վերամշակման աշխատանքներին: Այնուհետև Հանձնաժողովի մասնագետների կողմից «Ոչ պետական կենսաթոշակների մասին» ՀՀ օրենքի նախագծի վերամշակման արդյունքում մշակվել է «Ոչ պետական կենսաթոշակային հիմնադրամների մասին» ՀՀ օրենքի նախագիծը: Այդ նախագծի մշակման ընթացքում Հանձնաժողովի մասնագետները համագործակցել են PADCO և «IBM Business Consulting Services» կազմակերպությունների փորձագետների հետ:

Բ. Կոլեկտիվ ներդրումային համակարգի էության լուսաբանման աշխատանքների իրականացում

Հաշվետու տարվա ընթացքում Հանձնաժողովն ակտիվ մասնակցություն է ունեցել Հայաստանի սոցիալական բարեփոխումների ծրագրի շրջանակներում PADCO կազմակերպության տեխնիկական աջակցությամբ ՀՀ սոցիալական ապահովության նախարարության կողմից կազմակերպված և անցկացված «Ոչ պետական կենսաթոշակների մասին» ՀՀ օրենքը լուսաբանող սեմինարին, որը նախատեսված է եղել շահագրգիռ պետական մարմինների և կազմակերպությունների համար: Այդ սեմինարի ընթացքում Հանձնաժողովի մասնագետները մանրամասն լուսաբանել են «Ոչ պետական կենսաթոշակների մասին» ՀՀ օրենքի շրջանակներում ոչ պետական կենսաթոշակային հիմնադրամների ակտիվների կառավարման և պահառության սկզբունքներն ու մեխանիզմները, ինչպես նաև Հայաստանում դրանց իրականացման առանձնահատկությունները:

Բաժին III. Արժեթղթերի բլանկների արտադրության լիցենզավորում

Հաշվետու տարվա ընթացքում Հանձնաժողովն իրականացրել է արժեթղթերի բլանկների արտադրության լիցենզավորման աշխատանքներ` համաձայն «ՀՀ արժեթղթերի բլանկների արտադրության լիցենզավորման կարգը և ձևերը հաստատելու մասին» ՀՀ արժեթղթերի հանձնաժողովի 12.10.2001 թ. թիվ 407/01 որոշման: 2002 թ. ընթացքում արժեթղթերի բլանկների արտադրության լիցենզիա է ստացել մեկ կազմակերպություն: Այսպիսով 2002 թ. տարեվերջին արժեթղթերի բլանկների արտադրության լիցենզիա ունեին 4 ընկերություն:

Բաժին IV. Թողարկողների վերաբերյալ տեղեկությունների բացահայտման պահանջների կիրառում և վերահսկողություն

Ա. Հաշվետու թողարկողների մասին տեղեկությունների բացահայտում

2002 թ. Հանձնաժողովը սահմանել է թողարկողների կողմից տեղեկությունների բացահայտման 2 հիմնական մեխանիզմներ.

● Տեղեկատվության սկզբնական բացահայտում` արժեթղթերի գրանցման գործընթացի (գրանցման հայտարարագրերի) իրականացման միջոցով, և

● Ընթացիկ և պարբերական բացահայտումներ` հաշվետվությունների միջոցով:

Ընդ որում, տեղեկությունների սկզբնական բացահայտումը հիմնականում իրականացվել է արժեթղթերի գրանցման մեխանիզմով, այսինքն` երկրորդային շուկայում շրջանառվող արժեթղթերի գրանցմամբ:

1. Հաշվետու թողարկողների արժեթղթերի գրանցում

Ինչպես արդեն նշվել է, հաշվետու ժամանակաշրջանում Հանձնաժողովի կարևոր խնդիրն է հանդիսացել հաշվետու թողարկողների կազմի ձևավորումը: Այդ պատճառով արժեթղթերի բուն գրանցման աշխատանքներն ուղեկցվել են հետևյալ կազմակերպչական աշխատանքներով.

● հաշվետու թողարկողների բացահայտում և դրանց արժեթղթերի գրանցում,

● հնարավոր հաշվետու թողարկողների իրազեկում` արժեթղթերի գրանցման անհրաժեշտության վերաբերյալ համապատասխան բացատրական աշխատանքների իրականացման զուգորդմամբ,

● արժեթղթերը չգրանցած հաշվետու թողարկողների նկատմամբ վարչական հարկադրանքի միջոցների կիրառում:

ա) Հաշվետու թողարկողների բացահայտմանն ուղղված աշխատանքների իրականացում

2002 թվականը հաշվետու թողարկողների կարգավիճակի աստիճանական դասակարգման Հանձնաժողովի որդեգրած քաղաքականության կիրառման ավարտի ժամանակաշրջանն էր, քանզի «Արժեթղթերի շուկայի կարգավորման կանոնագրքի» 4-2. կանոնի համաձայն` 2002 թվականի ապրիլից զուտ ակտիվների սահմանային մեծության չափ սահմանվել էր 5 միլիոն դրամը: Ու թեև հաշվետու թողարկողների բացահայտման համար Հանձնաժողովում պահանջվող տեղեկատվության բացակայությունը բավականին խոչընդոտ է ստեղծել, այնուամենայնիվ, Հանձնաժողովը հաշվետու տարում ակտիվորեն շարունակեց համագործակցել պետական և ոչ պետական մարմինների, մասնավորապես` ՀՀ արդարադատության նախարարության իրավաբանական անձանց գրանցման պետական ռեգիստրի, «Հայաստանի կենտրոնական դեպոզիտարիա» ԻԿԿ-ի, արժեթղթերի շուկայում մասնագիտացված գործունեություն իրականացնող անձանց հետ` ՀՀ-ում գործող նշված կարգավիճակին համապատասխանող ընկերությունների հայտնաբերման աշխատանքների իրականացման նպատակով:

i

2002 թվականի հունվարի 1-ի դրությամբ Հայաստանում գրանցված են եղել 1185 բաց բաժնետիրական ընկերություններ: Հանձնաժողովը կանոնադրական կապիտալի մեծությունը 5 միլիոն դրամը գերազանցող 672 ընկերությունների ուղարկեց նամակ-հիշեցումներ` «Արժեթղթերի շուկայի կարգավորման մասին» ՀՀ օրենքի 23-րդ հոդվածի` արժեթղթի գրանցման հնարավոր պահանջի առկայության և դրանից բխող պատասխանատվության մասին:

բ) Արժեթղթերի գրանցման վերաբերյալ կարգադրությունների արձակում

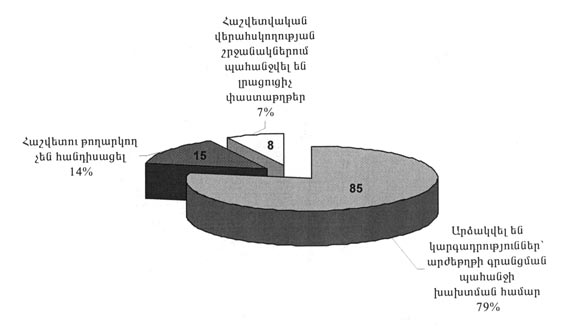

Հանձնաժողովի կողմից ուղարկված նամակ-հիշեցումներին պատասխանել է թվով 83 ընկերություն: Հանձնաժողովը, հիմնվելով ընկերություններից ստացված պատասխան-գրությունների, «Հայաստանի կենտրոնական դեպոզիտարիա» ԻԿԿ-ում առկա տեղեկատվության, ինչպես նաև նախկինում գործող օրենսդրությամբ սահմանված կարգով արժեթղթերի գրանցման համար ներկայացված փաստաթղթերի վրա, թվով 108 ընկերությունների` արժեթղթի գրանցման պահանջի խախտման հիմքով, ծանուցմամբ հրավիրել է Հանձնաժողովում իրականացվող լսումներին: Լսումների արդյունքում Հանձնաժողովը կայացրեց ստորև ներկայացրած որոշումները.

Նկար 2. Արժեթղթերի գրանցման վերաբերյալ լսումների արդյունքում կայացված որոշումները

Հաշվետու տարում Հանձնաժողովի որոշմամբ կարգադրված 85 ընկերություններից.

● 23-ը ներկայացրել են արժեթղթի գրանցման հայտարարագրեր, որոնցից 20-ի արժեթղթերը գրանցվել են, իսկ 3 ընկերությունների արժեթղթի գրանցումը մերժվել է հայտարարագրերում առկա ապատեղեկատվության կամ անլիարժեքության հիմքով,

● 62-ը չեն ներկայացրել արժեթղթի գրանցման հայտարարագրեր:

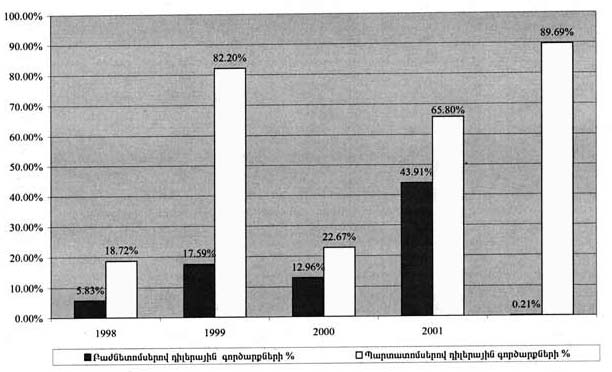

Փաստացի արժեթղթերի գրանցման կարգադրությունը չկատարած կազմակերպությունների տեսակարար կշիռը կազմել է 76.4% (62 թողարկող), ինչը մոտ 2.4 անգամ ավել է անցյալ տարվա նույնատիպ ցուցանիշից: Այս ցուցանիշի աճը պայմանավորված է այն հանգամանքով, որ 2001 թվականի արժեթղթերը գրանցող թողարկողները առավել «խոշոր»5 էին և գտնվում էին համեմատաբար լավ ֆինանսական վիճակում:

Հանձնաժողովի կողմից իրականացվել է արձակված կարգադրությունների կատարման մոնիտորինգ` ուսումնասիրվել են կարգադրությունների չկատարման հանգամանքները, վերլուծվել են ընկերությունների և նրանց կառավարման մարմիններում պաշտոն զբաղեցնող անձանց կողմից Հանձնաժողով ներկայացված գրությունները կարգադրությունների չկատարման կամ թերի կատարման վերաբերյալ: Այսպիսով, բացահայտվել են Հանձնաժողովի կողմից տրված կարգադրությունները չարամտությամբ կամ ակնհայտ անտարբերությամբ չկատարելու թվով 78 դեպք (վարչական իրավախախտումներ)6:

_________________

5 Համաձայն «Արժեթղթերի շուկայի կարգավորման կանոնագրքի» 4-2. կանոնի` 2002 թվականի ապրիլի 1-ից հաշվետու թողարկողների համար զուտ ակտիվների սահմանային մեծության չափ սահմանվել էր 5 միլիոն դրամ: Մինչ այդ վերջինս կազմում էր 25 մլն դրամ:

6 Հանձնաժողովը վարչական իրավախախտման վարույթները հարուցել է ինչպես թողարկողների, այնպես էլ Հանձնաժողովի որոշումներով նախազգուշացված վերջիններիս կառավարման մարմիններում ընդգրկված համապատասխան պաշտոնատար անձանց նկատմամբ:

գ) Արժեթղթերի գրանցման/դադարեցման աշխատանքների իրականացում

Հաշվետու տարում իրենց արժեթղթերն են գրանցել 78 հաշվետու թողարկողներ, այդ թվում.

● 7-ը գրանցել են իրենց արժեթղթերը Հանձնաժողովում7,

● 71-ը` Հայաստանի ֆոնդային բորսայում:

Հանձնաժողովն ակտիվորեն համագործակցել է արժեթղթի գրանցման պարտավորություն ունեցող թողարկողների ներկայացուցիչների, վերջիններիս խորհրդատվություն մատուցող կազմակերպությունների և Բորսայի աշխատակիցների հետ` նպատակ ունենալով ապահովել բացահայտվող տեղեկատվության որակը:

2002 թվականին Հանձնաժողովը դիտարկել է նաև արժեթղթերի գրանցման դադարեցման 9 դեպք: Արժեթղթերի գրանցման դադարեցման հիմնական պատճառը բաժնետերերի թվի նվազումն է:

2002 թ. տարեվերջի դրությամբ արժեթղթերը գրանցած հաշվետու թողարկողների քանակը կազմել է 205, իսկ համապատասխանաբար գրանցված արժեթղթերի քանակը` 207: Այսպիսով, արժեթղթերը գրանցած հաշվետու թողարկողների քանակն ավելացել է 78-ով (66.3%)` նախորդ տարվա համեմատ, իսկ գրանցված արժեթղթերի քանակը 66.7 %-ով, ինչը պայմանավորված է հաշվետու թողարկողների շրջանակների ընդլայնմամբ (համաձայն «Արժեթղթերի շուկայի կարգավորման կանոնագրքի» 4-2. կանոնի 2002 թվականի ապրիլի 1-ից հաշվետու թողարկողների համար զուտ ակտիվների սահմանային մեծության չափ սահմանվել էր 5 միլիոն դրամ):

_________________

7 Հանձնաժողովում իրենց արժեթղթերը գրանցած 7 թողարկողներից որևէ մեկը, տարվա վերջի դրությամբ, դեռևս չէր գրանցել իր արժեթղթերը Հայաստանի ֆոնդային բորսայում:

2. Ազդագիրը ներառող արժեթղթերի գրանցման հայտարարագրերի գրանցման աշխատանքների իրականացում

Հանձնաժողովը հաշվետու ժամանակահատվածում իրականացրել է թվով 5 բաժնետիրական ընկերությունների ազդագիրը ներառող արժեթղթերի գրանցման հայտարարագրերի ուսումնասիրման, քննարկման աշխատանքներ, որոնցից միայն 1-ն է կատարվել պետությանը սեփականության իրավունքով պատկանող արժեթղթերի մասնավորեցման շրջանակներում, իսկ 4-ը թողարկողների կողմից լրացուցիչ դրամական միջոցների ներգրավման նպատակով ներկայացված ազդագրեր են:

Նախորդ տարիների համեմատ մասնավորեցման շրջանակներում ազդագրերի գրանցման ցուցանիշի չափից ավելի ցածր մակարդակը պայմանավորված էր ՀՀ կառավարության դիրքորոշման փոփոխմամբ` մասնավորեցումն առանց ազդագրերի նախապատրաստման իրականացնելու, որը հանգեցրեց 23.10.2002 թ. «Արժեթղթերի շուկայի կարգավորման մասին» ՀՀ օրենքում լրացումներ կատարելու մասին» ՀՀ օրենքի ընդունմանը:

Հաշվետու տարվա ընթացքում Հանձնաժողովը քննարկեց նաև լրացուցիչ դրամական միջոցների ներգրավման նպատակով թողարկողների կողմից ներկայացված 4 ազդագիր: Հանձնաժողովի աշխատակազմը ներկայացված փաստաթղթերում առկա թերությունների վերաբերյալ պարբերաբար կազմակերպել է քննարկումներ, որի արդյունքում էլ ներկայացված բոլոր ազդագրերը գրանցվեցին:

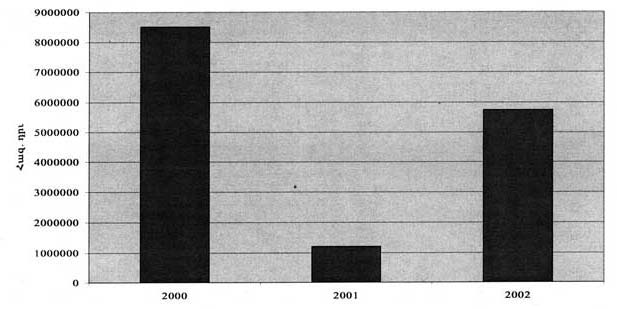

Ներկայացված 4 ազդագրով արժեթղթերի տեղաբաշխման արդյունքում ներդրված դրամական միջոցների ընդհանուր գումարը կազմել է 1.256.465.000 ՀՀ դրամ:

ա) Ազդագրի պահանջի կատարման նկատմամբ վերահսկողություն

Հանձնաժողովը հնարավորինս հետամուտ եղավ նաև զանգվածային լրատվության միջոցներով հրապարակված` «Արժեթղթերի շուկայի կարգավորման մասին» ՀՀ օրենքի համաձայն ազդագիր համարվող հաղորդակցություններին (արժեթուղթ վաճառելու կամ գնելու հրավեր պարունակող ցանկացած հայտարարություն, ծանուցում, հրապարակում, գրություն, գովազդ կամ հաղորդում)` արձանագրելով համապատասխան իրավախախտումները:

2002 թվականի ընթացքում Հանձնաժողովն արձանագրեց նման իրավախախտման 1 դեպք` հանրապետական մամուլում հրապարակված` ընկերության վաճառքի մասին հայտարարության հիման վրա: Հաշվի առնելով, որ հայտնաբերված խախտումները հիմնականում պայմանավորված են Օրենքի «ազդագիր» հասկացություն մեկնաբանությամբ, Հանձնաժողովը հաշվետու տարում նախաձեռնեց ազդագիր չհամարվող հաղորդակցության բովանդակության և նրանում ընդգրկվող այլ հարցերը սահմանող կանոնի մշակման աշխատանքներ: Կանոնը նախատեսվում է հաստատել 2003 թվականին:

3. Ընթացիկ և պարբերական հաշվետվությունների հավաքման աշխատանքների իրականացում

i

Հաշվի առնելով, որ Կանոնագիրքը ուժի մեջ մտավ 2001 թվականի դեկտեմբերին, որում հաստատված էին նաև ընթացիկ, եռամսյակային և տարեկան հաշվետվությունների ներկայացման ձևն ու պայմանները, նախատեսվում էր, որ փաստացի հաշվետվությունների հավաքման գործընթացը կսկսվեր 2002 թվականից` տարեկան հաշվետվությունների ներկայացմամբ: Հանձնաժողովը, ընդունելով, որ ընթացիկ և պարբերական հաշվետվությունների հավաքման համակարգն անչափ կարևոր է արժեթղթերի արդար գնագոյացման տրամաբանությունը պահպանելու համար, ինչպես նաև նկատի առնելով այն հանգամանքը, որ հաշվետվությունների ներկայացման պահանջը նոր է հաշվետու թողարկող համարվող ընկերությունների համար, նախապատրաստեց և թվով 140 ընկերությունների8 ուղարկեց նամակ-հիշեցումներ Օրենքի 31-րդ հոդվածի` հաշվետվությունների ներկայացման պահանջի մասին: Հանձնաժողովը կազմակերպեց նաև «Հաշվետու թողարկողների հաշվետվությունները» թեմայով սեմինար (Տե´ս Գլուխ II, Բաժին V (Գ)):

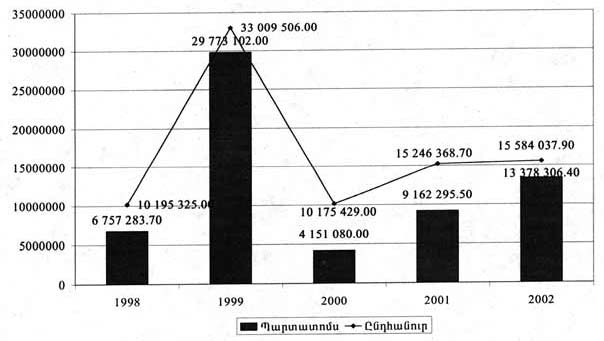

Հաշվետու տարում Հանձնաժողով է ներկայացվել թվով 544 հաշվետվություն, մասնավորապես.

● 75 ընթացիկ հաշվետվություն,

● 146 տարեկան հաշվետվություն,

● 128 հաշվետվություն I եռամսյակի համար,

● 166 կիսամյակային հաշվետվություն,

● 29 հաշվետվություն9 III եռամսյակի համար:

______________

8 Հիշեցումները ուղարկվել են ուղարկելու պահին իրենց արժեթղթերը գրանցած բոլոր թողարկողներին:

9 2002 թվականի մայիսի 17-ի Հանձնաժողովի թիվ 113/02-Ն որոշմամբ մինչև 2004 թվականի հունվարի 1-ը հաշվետվությունները պետք է ներկայացվեն տարեկան երկու անգամ` կիսամյակային (երկրորդ եռամսյակի) և տարեկան հաշվետվությունների տեսքով:

Չնայած իրականացված միջոցառումներին, այնուամենայնիվ, ներկայացված հաշվետվությունների մեծամասնությունը (80%) չէր համապատասխանում Կանոնագրքի 31.1 կանոնի պահանջներին: Հաշվի առնելով, որ հաշվետվությունների ներկայացման պահանջը նոր է ընկերությունների համար և, ելնելով Հանձնաժողովի որդեգրած քաղաքականությունից, վարչական հարկադրանքի միջոցներ կիրառվեցին միայն «անբարեխիղճ»` սահմանված ժամկետում տարեկան հաշվետվություններ չներկայացրած թողարկողների նկատմամբ:

Հաշվետու տարվա ընթացքում Հանձնաժողովն իրականացրել է հաշվետու թողարկողների կողմից տարեկան և կիսամյակային հաշվետվությունների ներկայացման վերահսկողությունը: Հաշվետու տարվա ընթացքում տարեկան և կիսամյակային (II եռամսյակ) հաշվետվություններ չներկայացնելու համար վարչական հարկադրանքի միջոցներ կիրառվեցին 43 հաշվետու թողարկողների նկատմամբ, որոնց վերաբերյալ սահմանված ընթացակարգով իրականացվել են լսումներ: Հանձնաժողովը լսումների արդյունքում այդ հաշվետու թողարկողների նկատմամբ արձակել է թվով 43 կարգադրություն՝ խախտումը վերացնելու և հետագայում բացառելու հանձնարարությամբ, որոնցից.

● 20-ը` 2001 թ. տարեկան հաշվետվություններ չներկայացնելու համար,

● 23-ը` 2002 թ. առաջին կիսամյակի համար:

Հաշվետու թողարկողների 62.8%-ը (27 ընկերություն) կատարեցին կարգադրությունը և սահմանված ձևով ներկայացրեցին հաշվետվությունները:

Կարգադրությունները չկատարած թողարկողների նկատմամբ (16 ընկերություն) Հանձնաժողովը սկսել է վարչական իրավախախտման թվով 20 վարույթ10, որոնց արդյունքում, թվով 16 դեպքերում Հանձնաժողովը կարճել է վարույթը, իսկ 4 դեպքերում կիրառել է վարչական պատասխանատվության միջոցներ` տուգանքի ձևով11 (Տե´ս Նկար 6):

________________

10 Հանձնաժողովը վարչական իրավախախտման վարույթները հարուցել է ինչպես թողարկողների, այնպես էլ Հանձնաժողովի որոշումներով նախազգուշացված` վերջիններիս կառավարման մարմիններում ընդգրկված համապատասխան պաշտոնատար անձանց նկատմամբ:

11 Տուգանքները կիրառվել են Հանձնաժողովի կողմից բացահայտված «Արժեթղթերի շուկայի մասին» ՀՀ օրենքի 31-րդ հոդվածի պահանջների (արժեթղթերի` Հանձնաժողովում կամ ֆոնդային բորսայում պարտադիր գրանցման պահանջ) վերացմանն ուղղած Հանձնաժողովի կարգադրությունների չարամտությամբ կամ ակնհայտ անտարբերությամբ չկատարման կապակցությամբ:

ա) Հաշվետվությունների հավաքման աստիճանական համակարգի կիրառում

2002 թվականին ներկայացված տարեկան և I եռամսյակի հաշվետվությունների ուսումնասիրումը պարզեց, որ հաշվետվությունների գերակշիռ մասը չէր համապատասխանում ընդունված նորմատիվ իրավական ակտերի պահանջներին, ինչը վարչական վարույթների հարուցման հիմք է: Սակայն նկատի ունենալով, որ առկա բացթողումներն ունեն օբյեկտիվ և սուբյեկտիվ նախապայմաններ, և որ հաշվետվությունների հավաքման համակարգի կիրառումը պահանջում է որոշակի ժամանակ ու հաշվետու թողարկողների հաշվապահների, կորպորատիվ կառավարման համար պատասխանատու անձանց կողմից որոշակի հմտությունների յուրացում, առաջարկվեց կիրառել Օրենքով նախատեսված եռամսյակային հաշվետվությունների Հանձնաժողով ներկայացնելու պահանջի ներդրման փուլային լուծում, ըստ որի, մինչև 2004 թվականի հունվարի 1-ը, հաշվետվությունները պետք է ներկայացվեն տարեկան երկու անգամ` կիսամյակային (երկրորդ եռամսյակի) և տարեկան հաշվետվությունների տեսքով: Նշված բարեփոխումները կատարվել են 2002 թվականի մայիսի 17-ի Հանձնաժողովի թիվ 113/02-Ն որոշմամբ:

4. Արժեթղթերի նշանակալից ձեռքբերումների հայտարարագրերի ուսումնասիրման աշխատանքներ

2002 թվականին Հանձնաժողովը դիտարկել է արժեթղթերի նշանակալից ձեռքբերումների թվով 3 հայտարարագիր: Նշված ցածր ցուցանիշը թերևս պայմանավորված է այն հանգամանքով, որ 2002 թվականի սեպտեմբերի 17-ի Հանձնաժողովի թիվ 338/02 որոշմամբ հաստատված «Արժեթղթերի հայտարարագրումը» կանոնը, 2002 թվականի ընթացքում պետական գրանցում չստացավ: Կանոնը սահմանում է նշանակալից ձեռքբերումների, հաշվետու թողարկողների ղեկավարների և խոշոր սեփականատերերի արժեթղթերի, ինչպես նաև արժեթղթերի սեփականության ընդհանուր հայտարարագրման ձևն ու պայմանները: Հայտարարագրման այս համակարգն արժեթղթերի շուկայի մասնակիցների գործունեության թափանցելիության, հաշվետու թողարկողների գործունեության կառավարման արդյունավետության ապահովման երաշխիքն է, որն անհրաժեշտ է արժեթղթերի շուկայում ներդրողների շահերի պաշտպանության և արժեթղթերի շուկայի արդյունավետ գործունեության ապահովման և կատարելագործման համար:

5. «Հաշվետու թողարկողների հաշվետվությունների տրամադրման ձևը և կարգը» կանոնի մշակման աշխատանքների իրականացում

Հանձնաժողովը գտնելով, որ արժեթղթերի գրանցման գործընթացը, հայտարարագրերի արդիականության պահպանման նպատակով ներկայացված ընթացիկ և պարբերական (եռամսյակային և տարեկան) հաշվետվությունները, թեև հաշվետու թողարկողների մասին ինֆորմացիայի բացահայտման տեսանկյունից էական նշանակություն ունեն, այնուամենայնիվ, կարևորում է այդ տեղեկությունները, փաստաթղթերը և հաշվետվությունները արժեթղթերի գրանցված սեփականատերերին կամ անվանատերերին տրամադրելու, վերջիններիս ընկերությունների կառավարման գործընթացին մասնակից դարձնելու անհրաժեշտությունը, և այդ իսկ պատճառով հաշվետու տարում մշակեց և Հանձնաժողովի քննարկմանը ներկայացրեց «Հաշվետու թողարկողների հաշվետվությունների տրամադրման ձևը և կարգը» կանոնը:

Հաշվի առնելով, որ հաշվետվությունների տրամադրումը կամ հրապարակումը հաշվետու թողարկողների համար բավական ծախսատար գործընթաց է, Հանձնաժողովը նախագծի մշակման աշխատանքներն իրականացնելիս բազմաթիվ քննարկումներ անցկացրեց նաև «IBM Business Consulting Services» կազմակերպության փորձագետների հետ` արդյունավետ, շահավետ տարբերակի ընտրման նպատակով: Նշված կանոնի նախագիծը դեռևս գտնվում է քննարկման փուլում, և այն նախատեսվում է ընդունել 2003 թվականին:

6. Միասնական տեղեկատվական համակարգի ստեղծման աշխատանքների իրականացում

Հանձնաժողովը 2002 թվականին շարունակել է աշխատանքները Հանձնաժողովի ինտերնետային էջում առկա տեղեկատվության պարբերաբար թարմացման, միասնական տեղեկատվական համակարգի տվյալների բազայի ձևավորման ուղղությամբ` նպատակ ունենալով հասարակության համար մատչելի դարձնել հայտարարագրերում, հաշվետվություններում ներառված տեղեկությունները: Տեղեկատվական համակարգի կայացմանը, թերևս, էականորեն կնպաստի հայտարարագրերի և հաշվետվությունների ներկայացման էլեկտրոնային տարբերակի ծրագրային փաթեթի մշակման աշխատանքների իրականացումը, որը ներկայումս գտնվում է փորձարկման և լրամշակման փուլում:

Բ. Թողարկողների վերահսկողությունը

Հանձնաժողովը 2002 թվականին շարունակել է իրականացնել թողարկողների նկատմամբ «մեղմ» քաղաքականություն և միջոցառումներ, որոնք հիմնականում բացատրական և կանխարգելիչ բնույթ էին կրում: Հանձնաժողովի կողմից իրականացված միջոցառումները երկու հիմնական նպատակ են հետապնդել.

● բացահայտել և բացատրական աշխատանքների միջոցով բացառել կորպորատիվ կառավարման սկզբունքների խախտումները, որոնք կրում են շարունակական բնույթ և առկա են գրեթե բոլոր թողարկողների մոտ, և

● ճշտել արժեթղթերի շուկայի կարգավորման ոլորտում գտնվող հաշվետու թողարկողների շրջանակը, քանի որ թողարկողների վերաբերյալ ունեցած տեղեկությունները բավարար չեն այն որոշելու համար12:

Հանձնաժողովն իր տարեկան ծրագրին համապատասխան 2002 թվականի ընթացքում թողարկողների վերահսկողությունն իրականացրել է հետևյալ եղանակներով (միջոցառումներով)`

● Արժեթղթերի գրանցմանն աջակցություն,

● Անվանական արժեթղթերի սեփականատերերի ռեեստրների13 համախմբում (կոնսոլիդացիա),

● Ծրագրային ստուգումներ,

● Բողոքների արձագանքում14:

Ստորև ներկայացված են Հանձնաժողովի 2002 թ. իրականացված գործողությունները թողարկողների վերահսկողության բնագավառում` ըստ վերահսկողական հիմնական միջոցառումների:

_____________

12 Այսպես, ընկերությանը «հաշվետու թողարկող» որակելու համար անհրաժեշտ է պարզել դրա արժեթղթերի սեփականատերերի (հիմնականում բաժնետերերի) քանակն ու զուտ ակտիվների (սեփական կապիտալի) մեծությունը:

13 Խոսքն անվանական արժեթղթերի (հիմնականում բաժնետոմսերի) սեփականատերերի ռեեստրների մասին է:

14 Խոսքը վերաբերում է քաղաքացիների կողմից Հանձնաժողովին ուղղված դիմում-բողոքների ուսումնասիրությանը, դրանց պատասխանելուն, իսկ անհրաժեշտության դեպքում նաև դրանցում նշված փաստերի ստուգում, օրենսդրությամբ սահմանված կարգով ուսումնասիրության կամ ստուգումների միջոցով:

1. Արժեթղթերի գրանցման աջակցություն

2002 թ. Հանձնաժողովը շարունակել է հաշվետու թողարկողների մոտ արժեթղթերի գրանցման հայտարարագրերի կազմման և Հանձնաժողով կամ ֆոնդային բորսա ներկայացման աշխատանքներին աջակցության ցուցաբերումը, որոնց ընթացքում թողարկողի պաշտոնատար անձանց ներկայացվել և բացատրվել է արժեթղթերի գրանցման հայտարարագրի կառուցվածքն ու բովանդակությունը, դրանում ներառվող տեղեկությունների ներկայացման ձևերը: Բացի այդ, եթե թողարկողի ռեեստրի վարումը չի իրականացվում «Հայաստանի կենտրոնական դեպոզիտարիա» ԻԿԿ-ի կողմից, ապա թողարկողի պաշտոնատար անձանց ներկայացնում են նաև ընկերության անվանական արժեթղթերի ռեեստրի վարումը մասնագիտացված կազմակերպության միջոցով վարելու և պահպանելու վերաբերյալ ՀՀ օրենսդրության պահանջները և իրականացվում են բացատրական աշխատանքներ համախմբման համար անհրաժեշտ փաստաթղթերի և դրանք «Հայաստանի կենտրոնական դեպոզիտարիա» ԻԿԿ-ին փոխանցելու վերաբերյալ:

Նախնական տվյալների հիման վրա կազմված հաշվետու թողարկողների ցանկից, որոնք չեն գրանցել իրենց արժեթուղթը Հանձնաժողովում կամ Ֆոնդային բորսայում, կատարվում է ընտրություն: Ընդ որում, հաշվի է առնվում թողարկողի հետևյալ ցուցանիշները` բաժնետերերի քանակը, զուտ ակտիվների չափը (եթե զուտ ակտիվների չափը հայտնի չէ, ապա կանոնադրական կապիտալը), ՀՀ օրենսդրությամբ սահմանված պահանջներին համապատասխան ռեեստրի վարման առկայությունը, հանձնաժողովի կողմից արձակված կարգադրության առկայությունը, բաշխվածությունը ըստ մարզերի և այլն:

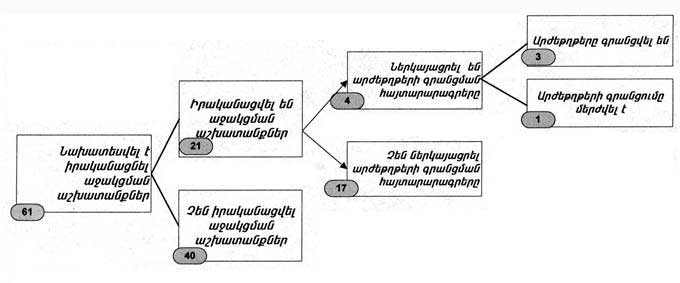

Այսպիսով, 2002 թվականին նախատեսվել է աջակցման աշխատանքներ իրականացնել ք. Երևանում և հանրապետության մարզերում գտնվող թվով 63 ընկերություններում: Այն բոլոր ընկերություններին, ուր նախատեսվել են աջակցման աշխատանքներ, համաձայնագրեր են ներկայացվել, որոնցում Հանձնաժողովը պատրաստակամություն է հայտնել աջակցելու թողարկողներին գրանցման հայտարարագրերի ներկայացման աշխատանքներում, միաժամանակ նշելով, որ տվյալ միջոցառումները պարտադիր բնույթ չեն կրում:

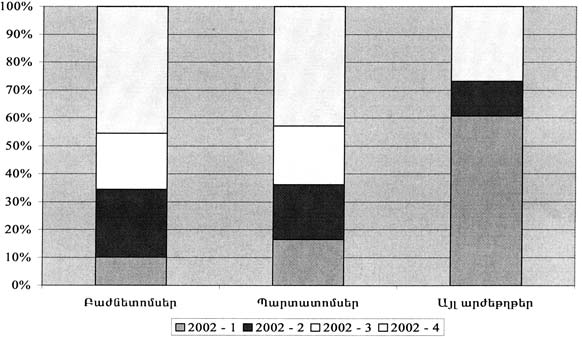

Ծրագրով նախատեսված թվով 63 այցելություններից իրականացվել է թվով 50-ը (այցելություն չի իրականացվել թվով 13 ընկերություններում (20.7%)): Միաժամանակ պետք է նշել, որ 2002 թ. 11 ընկերությունների ղեկավարների խնդրանքով արտապլանային աջակցություն է ցուցաբերվել թվով 11 ընկերությունների, ըստ այդմ աջակցության միջոցառումներ իրականացնելու նպատակով այցելություն է կատարվել թվով 61 ընկերություններ: Աջակցման արդյունքները ներկայացված են ստորև.

Նկար 3. Աջակցման աշխատանքների իրականացման արդյունքները

Ինչպես երևում է Նկար 3-ից, աջակցման աշխատանքներ են իրականացվել 21 ընկերություններում: Արդյունքում`

● թվով 4 ընկերություններ Հանձնաժողով կամ ֆոնդային բորսա են ներկայացրել արժեթղթերի գրանցման հայտարարագրեր, այդ թվում` թվով 3 ընկերությունների արժեթղթերը գրանցվել են Հանձնաժողովում կամ Ֆոնդային բորսայում, իսկ 1 ընկերության արժեթղթի գրանցումը մերժվել է,

● թվով 17 ընկերություններ Հանձնաժողով կամ Ֆոնդային բորսա չեն ներկայացրել արժեթղթերի գրանցման հայտարարագրեր, իսկ 1 ընկերության նկատմամբ արձակվել է համապատասխան կարգադրություն:

Հարկ է նշել, որ այցելած 61 կազմակերպություններից 40 ընկերություններում (65.6%) չեն իրականացվել աջակցության միջոցառումներ հետևյալ պատճառներով.

● թվով 4 ընկերությունների (10%) ղեկավարները բացակայել են ՀՀ տարածքից, կամ ընկերությունները փակ են եղել (չեն գործել): Առկա են գրավոր հիմքերը,

● թվով 3 ընկերություններ (7.5%) հրաժարվել են առաջարկված աջակցությունից,

● թվով 7 ընկերությունների (17.5%) հասցեները փոփոխվել են15,

● թվով 4 ընկերությունների (10%) նկատմամբ առկա է եղել լուծարման կամ անվճարունակության վերաբերյալ դատարանի որոշումներ: Առկա են գրավոր հիմքերը,

● թվով 22 ընկերություններ (55%) չեն հանդիսացել հաշվետու թողարկողներ` բաժնետերերի քանակը 50-ից պակաս լինելու պատճառով կամ զուտ ակտիվների (կանոնադրական կապիտալի) մեծությունը Հանձնաժողովի կողմից սահմանված մեծությունից (5.0 մլն դրամ) չգերազանցելու պատճառով: Առկա են գրավոր հիմքերը:

_____________

15 Դրանք այն կազմակերպություններն են, որոնց գտնվելու կամ գործունեություն ծավալելու վայրը փաստացի փոփոխված է, սակայն այդ մասին տեղեկությունները ՀՀ արդարադատության նախարարության իրավաբանական անձանց գրանցման պետական ռեգիստրում բացակայում են: Հանձնաժողովը 2003 թ. նախատեսում է ճշտել այդ տեղեկությունները:

2. Ռեեստրների համախմբում (կոնսոլիդացիա)

2002 թ. Հանձնաժողովը շարունակել է անվանական արժեթղթերի սեփականատերերի ռեեստրների համախմբման և ռեեստրի վարման օրինականության ուսումնասիրման աշխատանքների իրականացումը16, որոնք սկսվել են շուրջ 4 տարի առաջ17: Հարկ է նշել, որ մինչև 2002 թ. տարեվերջ համախմբման միջոցառումներ են իրականացվել թվով 506 ընկերություններում:

Անվանական արժեթղթերի սեփականատերերի ռեեստրների համախմբման և ռեեստրի վարման օրինականության ուսումնասիրման աշխատանքների ընթացքում կատարվում է թողարկողների անվանական արժեթղթերի սեփականատերերի ռեեստրների վարման օրինականության ուսումնասիրություններ, ուսումնասիրություններով պարզված սխալների շտկումներ և պահանջվող փաստաթղթերի փաթեթների կազմում, ռեեստրների նախապատրաստումը համախմբմանը, ռեեստրների վերաձևակերպումը:

Այսպիսով, Հանձնաժողովի 28.09.2001 թ. թիվ 392/01 որոշմամբ հաստատված «Արժեթղթերի շուկայի կարգավորման կանոնագրքի» 27-3(բ) կանոնով Հանձնաժողովին վերապահված իրավասության և Հանձնաժողովի 18.01.2002 թ. թիվ 017/02 որոշման համաձայն Հանձնաժողովի կողմից համախմբման միջոցառումներ են իրականացվել թվով 74 ընկերություններում, որոնց արդյունքում համախմբվել են մոտավորապես թվով 23145 բաժնետերերի հաշիվներ18: Նախորդ տարի համախմբվել է 18000 բաժնետերերի հաշիվներ: Այսինքն` 2002 թ. այս ցուցանիշը աճել է 29 %-ով:

_____________

16 Անվանական արժեթղթերի սեփականատերերի ռեեստրների համախմբման և ռեեստրի վարման օրինականության ուսումնասիրման աշխատանքների թվաքանակը կախված էին «Հայաստանի կենտրոնական դեպոզիտարիա» ԻԿԿ ներկայացված ռեեստրի վարում և պահպանում իրականացնելու վերաբերյալ ներկայացված դիմումների թվաքանակից:

17 Համախմբման աշխատանքներն սկսել են իրականացվել 1999 թ. հունիսից, համաձայն ՀՀ ֆինանսների և էկոնոմիկայի նախարարության թիվ 127 հրամանով հաստատված «Անվանական արժեթղթերի սեփականատերերի ռեեստրների համախմբման կարգի»:

Ռեեստրների համախմբման միջոցառումների արդյունքները ներկայացված են ստորև.

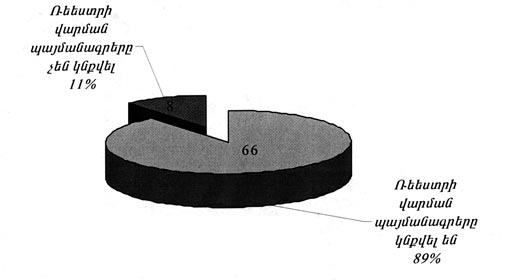

Նկար 4. Անվանական արժեթղթերի սեփականատերերի ռեեստրների համախմբման աշխատանքների իրականացման արդյունքները

Ինչպես երևում է Նկար 4-ից, համախմբված ընկերությունների 89%-ը (66 ընկերություն) կնքել է ռեեստրի վարման պայմանագրեր ՀՀ կենտրոնական դեպոզիտարիայի հետ:

Պետք է նշել, որ համախմբված ընկերություններից 41 ընկերությունների (55.4%) ռեեստրի վարումը իրականացվել է մասնակի խախտումներով, որոնք վերացվել են համախմբման աշխատանքների ընթացքում:

3. Ստուգումներ

2002 թ. Հանձնաժողովի նախագահի կողմից արձակվել են թողարկողների թվով 43 ստուգման հրամաններ, որից փաստացի իրականացվել են թվով 41 ստուգումներ (թվով 2 հրամաններ չեղյալ են համարվել): Կատարված 41 ստուգումներից`

● թվով 39 իրականացվել են հաշվետու թողարկողների մոտ,

● թվով 2-ը` ոչ հաշվետու թողարկողների մոտ19:

Ընդ որում, իրականացված 41 ստուգումներից թվով 27-ը եղել են ծրագրային, իսկ 14-ը` ոչ ծրագրային ստուգումներ:

Ստուգումները հիմնականում իրականացվել են`

■ ընկերությունների կողմից կորպորատիվ կառավարման` օրենսդրությամբ սահմանված պահանջների պահպանման,

■ անվանական արժեթղթերի սեփականատերերի ռեեստրների վարման կարգի պահպանման ոլորտում,

■ արժեթղթերի գրանցման հայտարարագրերում ներառված տեղեկությունների արժանահավատության ստուգում:

Հանձնաժողովը 2002 թ. շարունակել է առանձնահատուկ ուշադրություն դարձնել Հայաստանի Հանրապետության հաշվապահական հաշվառման ստանդարտների (ՀՀՀՀՍ) պահպանման ուղղությամբ, ինչը ստուգումների ընթացքում դարձել է լրացուցիչ մանրամասն ուսումնասիրության առարկա: Մասնավորապես, հատուկ ուշադրություն է դարձվել հետևյալ ստանդարտների կիրառման պրակտիկային`

■ ՀՀՀՀՍ 16, Հիմնական միջոցներ,

■ ՀՀՀՀՍ 17, Վարձակալություն,

■ ՀՀՀՀՍ 27, Համախմբված ֆինանսական հաշվետվություններ և դուստր ընկերություններում ներդրումների հաշվառում,

■ ՀՀՀՀՍ 31, Համատեղ ձեռնարկություններում մասնակցության արտացոլումը ֆինանսական հաշվետվություններում,

■ ՀՀՀՀՍ 38, Ոչ նյութական ակտիվներ,

■ ՀՀՀՀՍ 40, Ներդրումային գույք:

_____________

19 Ոչ հաշվետու թողարկողների ստուգումներն իրականացվել են ՀՀ արդարադատության նախարարության գրության և ՀՀ արժեթղթերի հանձնաժողովի որոշման հիման վրա:

ա) Ստուգումների արդյունքում հայտնաբերված խախտումներ

Ստուգումների արդյունքում հայտնաբերված խախտումները դասակարգվում են հետևյալ խմբերի:

1. Ընկերության կորպորատիվ կառավարման օրենսդրությամբ սահմանված պահանջների խախտումներ

Այս խմբի խախտումները հայտնաբերվել են ստուգված բոլոր ընկերություններում: Դրանց առավել տարածված դրսևորումներն են`

■ բաժնետերերի ընդհանուր ժողովների հրավիրման կարգի խախտումներ, այդ թվում նաև` տարեկան ժողովների գումարման ու անցկացման ժամկետների, պահանջվող օրակարգի և արարողակարգերի, ինչպես նաև բաժնետերերին ժողովի հրավիրման մասին ծանուցման պահանջների անտեսում.

■ տնօրենների խորհրդի անդամների ընտրության կարգի խախտումներ, տնօրենների խորհուրդների նիստերի արձանագրությունների կազմման խախտումներ.

■ խոշոր և շահագրգռվածությամբ գործարքների հաստատման կարգի խախտումներ.

■ վերակազմավորումների և վերակազմակերպումների, մասնավորապես` առանձնացումների և բաժանումների կարգի խախտում, ինչպես նաև այդ գործընթացում բաժնետերերի իրավունքների ոտնահարում.

■ իրենց բաժնետոմսերի հետգնումը պահանջելու իրավունք ունեցող բաժնետերերի շահերի համատարած ոտնահարում.

■ ընկերության գործունեության և կառավարման հարցերի վերաբերյալ բաժնետերերին օրենքով նախատեսված տեղեկատվության տրամադրման համատարած մերժումներ,

■ տարեկան հաշվետվությունների հրապարակման պահանջի անտեսում և այլն:

Ընդ որում, գերակշիռ դեպքերում միևնույն սուբյեկտը թույլ է տվել նշված խախտումներից մի քանիսը միաժամանակ:

Կորպորատիվ կառավարման օրենսդրությամբ սահմանված ամենատարրական պահանջները չպահպանելն առավել ծանր հարված է հասցնում «փոքր» բաժնետերերի շահերին, որոնք առ այսօր համատարած կերպով ոտնահարվում են:

i

Հաշվի առնելով թողարկողների և նրա պաշտոնատար անձանց կողմից կատարվող խախտումների տարածվածությունը, ինչպես նաև «Բաժնետիրական ընկերությունների մասին» ՀՀ օրենքի ընդունումը, Հանձնաժողովը ձեռնպահ է մնացել թողարկողների ղեկավարների, նշանակալից ու խոշոր սեփականատերերի արժեթղթերի հայտարարագրման համակարգի ներդրումից, ինչպես քվեաթերթիկների օգտագործման նկատմամբ լրացուցիչ պահանջների սահմանումից` շեշտադրումը ուղղելով գործող օրենսդրությամբ արդեն իսկ սահմանված պահանջների պահպանմանը: Հակառակ պարագայում անխուսափելի կլիներ վարչական պատասխանատվության միջոցների կիրառումը իրավաբանական և ֆիզիկական անձանց լայն շրջանակների նկատմամբ, ինչը շուկայի զարգացման ներկայիս փուլում Հանձնաժողովը նպատակահարմար չի գտել:

2. Արժեթղթերի սեփականատերերի ռեեստրի վարման կարգի խախտումներ

Ընկերության անվանական արժեթղթերի սեփականատերերի ռեեստրում ամրագրվում են հիմնականում բաժնետերերի անունները, որով և երաշխավորվում է նրանց սեփականության իրավունքը, հատկապես մեր երկրում տարածված «ոչ փաստաթղթային» բաժնետոմսերի կիրառության պարագայում: Ռեեստրներում նաև գրանցվում են բաժնետերերի բոլոր փոփոխությունները (գործարքները)` դրանց հիմքերի պարտադիր պահպանմամբ: Այս խմբի խախտումներն ուստի առաջին հերթին ուղղված են մասնավոր սեփականության դեմ:

Արձանագրվել են այս խմբի խախտումների հետևյալ հիմնական դրսևորումները.

■ ընկերությունները ռեեստրի վարումը «Հայաստանի կենտրոնական դեպոզիտարիա» ԻԿԿ-ին չեն հանձնել ինչպես պահանջվում է Օրենքով20.

■ ընկերությունների կողմից վարվող ռեեստրներում փոփոխություններ են կատարվել առանց գրավոր հիմքերի առկայության, կամ վերջիններս չեն պահպանվել, կամ առկա են ոչ պատշաճ ձևակերպված գրավոր հիմքեր:

■ որոշ ընկերություններ առհասարակ ռեեստրներ չեն ունեցել և չեն նշանակել դրա համար պատասխանատու անձին:

Նման խախտումներ են արձանագրվել ստուգված ընկերություններից 5.6%-ի մոտ, ինչը մոտ չորս անգամ պակաս է նախորդ տարվա ցուցանիշից (2001 թ. այդ ցուցանիշը կազմել է 22.2%): Սա բավականին լավ ցուցանիշ է, որն արդյունք է թե Արժեթղթերի շուկայի տեսչության և հետագայում Հանձնաժողովի կողմից իրականացված բաց բաժնետիրական ընկերությունների սեփականատերերի ռեեստրների համախմբման աշխատանքների և թե տվյալ ռեեստրները կենտրոնացված կարգով վարելու պահանջը սահմանելուն ու կիրառելուն: Հարկ է նշել, որ այս խախտումների տեսակարար կշիռը 2000 թվականին իրականացված ուսումնասիրությունների արդյունքում կազմում էր մոտ 60%:

________________

20 «Արժեթղթերի շուկայի կարգավորման մասին» ՀՀ օրենքի համաձայն` հաշվետու թողարկող համարվող բոլոր ընկերությունները պարտավոր են իրենց անվանական արժեթղթերի սեփականատերերի ռեեստրները հանձնել Հայաստանի կենտրոնական դեպոզիտարիային, որը կենտրոնացված ռեեստրավարն է: Սրանով իսկ երաշխավորվում է, մասնավորապես, բաժնետերերի սեփականության իրավունքի գրանցումն ու երաշխավորված պաշտպանությունը «չլիազորված» օտարումներից:

6. Արժեթղթերի գրանցման պահանջի խախտումներ

Հաշվետու թողարկող հանդիսացող ընկերություններն21 Օրենքի համաձայն պարտավոր են իրենց մասին որոշակի ծավալի տեղեկություններ բացահայտել:

Տեղեկությունների բացահայտման մեխանիզմը «արժեթղթերի գրանցումն22» է Հանձնաժողովում կամ ֆոնդային բորսայում. ընկերությունը գրանցման հայտարարագիր է ներկայացնում, որում բացահայտվում են պահանջվող բոլոր տեղեկությունները: Հետագայում այդ տեղեկությունների արդիականությունն ապահովելու նպատակով ընկերությունները պարբերական հաշվետվություններ են ներկայացնում: Այս բնույթի խախտումները հանգեցնում են ընկերության վերաբերյալ տեղեկություններ ստանալու բաժնետերերի, ինչպես նաև հնարավոր այլ ներդրողների հիմնարար իրավունքների խախտմանը, ինչը և խոչընդոտում է ընկերության «թափանցիկության» ապահովմանը:

Այս խմբի խախտումների դրսևորումները հիմնականում միատեսակ են` ընկերությունները օրենսդրության չիմացության, ծախսերից խուսափելու կամ դրա պահանջների նկատմամբ անտարբերության պատճառով չեն կատարել իրենց արժեթղթերը գրանցելու պարտականությունը:

Հանձնաժողովում կամ ֆոնդային բորսայում արժեթղթերի գրանցման հայտարարագրերում ներառված տեղեկությունների արժանահավատության հետ կապված խախտումներ են թույլ տվել ստուգված ընկերությունների 12.8 %-ը: Սակայն, անհրաժեշտ է հաշվի առնել, որ այս ցուցանիշը չի բնութագրում արժեթղթերի գրանցման պահանջը չկատարած ընկերությունների իրական տեսակարար կշիռը, որն ըստ երևույթին ավելի մեծ է` ենթադրաբար 76.4 % (արժեթղթերի գրանցման կարգադրությունը չկատարած կազմակերպությունների տեսակարար կշիռը):

Բացի այդ, արժեթղթերի գրանցման հետ կապված, տեղ են գտել հետևյալ կարգի խախտումներ.

● Գրանցված արժեթղթերի գրանցման հայտարարագրերում ներկայացված տեղեկությունները չեն համապատասխանում օրենսդրությամբ սահմանված պահանջներին,

● արժեթղթերի գրանցման հայտարարագրում ներառված տեղեկությունների փոփոխությունները հաշվետվություններով չեն ներկայացվել Հանձնաժողով:

________________

21 Հիմնականում այն ընկերություններն են, որոնք 50-ից ավելի բաժնետերեր ունեն:

22 «Արժեթղթերի գրանցումն» իրականում ընդամենը տերմին է, որը կապ չունի արժեթղթի նկատմամբ որևէ իրավունքի գրանցման հետ: Տվյալ արժեթուղթն ուղղակի հաշվառվում է արժեթղթերի և այն թողարկողի մասին տեղեկատվության բացահայտումը վերահսկելու նպատակով:

4. Ֆինանսական բնույթի խախտումներ

Ֆինանսական բնույթի խախտումների ենթատեքստում ենթադրվում է`

i

● հաշվապահական հաշվառման վարումը ՀՀ կառավարության 26.11.98 թ. «Հաշվապահական հաշվառման համակարգի բարեփոխումների մասին» թիվ 740 որոշմամբ23 սահմանված պահանջների համաձայն,

● ֆինանսական տեղեկատվության բացահայտումը, համապատասխան ՀՀ Հաշվապահական հաշվառման ստանդարտներին, որոնք հնարավորություն կտան դրանք օգտագործողներին24 տիրապետելու ֆինանսական վիճակի փոփոխությունների մասին լիարժեք տեղեկատվությանը, որն էլ կբնութագրի հետևյալ սկզբունքները` արժանահավատություն և համեմատելիություն, չեզոքություն, շրջահայացություն և ամբողջականություն: Մասնավորապես, ստուգումների ընթացքում Հանձնաժողովը հատուկ ուշադրություն է դարձնում 16 ստանդարտի 32 դրույթին (Հիմնական միջոցների վերագնահատում),

i

● ՀՀ ֆինանսների և էկոնոմիկայի նախարարության 06.02.2000 թ. թիվ 102 հրամանով հաստատված «Ակտիվների և պարտավորությունների պարտադիր գույքագրման կարգի» պահանջների պահպանումը,

i

● «Բաժնետիրական ընկերությունների մասին» ՀՀ օրենքի պահանջների պահպանումը:

Ֆինանսական բնույթի խախտումների ենթատեքստում դիտարկվում է նաև ընկերությունների զուտ ակտիվների մեծության և կանոնադրական կապիտալի մեծության միջև Հայաստանի օրենսդրությամբ սահմանված համամասնության չպահպանումը, որը բնութագրում է ընկերության բաժնետերերի և պարտատերերի հանդեպ ընկերությունների պարտավորությունների կատարման աստիճանը, իսկ վերջինիս առկայությունն ուղղակիորեն առնչվում է բաժնետերերի իրավունքներին:

Արձանագրվել են այս խմբի խախտումների հետևյալ հիմնական դրսևորումները`

i

■ ընկերությունների հաշվապահական հաշվառումը չի իրականացվել ՀՀ կառավարության թիվ 740 որոշմամբ սահմանված պահանջների համաձայն կամ կատարվել է մասամբ,

■ ընկերության զուտ ակտիվների մեծությունը փոքր է եղել կանոնադրական կապիտալի մեծությունից,

■ տեղ են գտել խախտումներ` կապված ակտիվների և պարտավորությունների գույքագրման և ակտիվների վերագնահատման հետ:

Ֆինանսական բնույթի խախտումները կազմել են ստուգումների ընթացքում հայտնաբերած բոլոր խախտումների 16.7%-ը:

________________

23 Այսուհետ թիվ 740 Որոշում:

24 Դրանք են ներդրողները, աշխատողները, վարկատուները, մատակարարները, հաճախորդները և այլ պարտատերերը:

բ) Ստուգումների արդյունքում կիրառված հարկադրանքի միջոցները

Ստուգումների արդյունքների հիման վրա կայացվել է թվով 34 որոշում (թվով 14 ընկերություններում ստուգումներն ընթացքում են, կամ դեռևս լսումներ չեն եղել), որից 6-ը կայացվել է 2001 թ. կատարված ստուգումների արդյունքների հիման վրա:

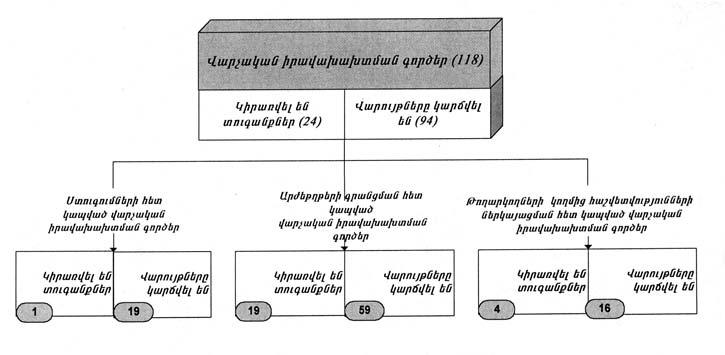

Ընդհանուր առմամբ արձակվել է թվով 108 կարգադրություն` ստուգումների արդյունքում արձանագրված խախտումները ուղղելու և հետագայում բացառելու հանձնարարականով:

Հանձնաժողովի կողմից իրականացվել է արձակված կարգադրությունների կատարման մոնիտորինգ. ուսումնասիրվել են կարգադրությունների չկատարման հանգամանքները, վերլուծվել են ընկերությունների և նրանց կառավարման մարմիններում պաշտոն զբաղեցնող անձանց կողմից Հանձնաժողով ներկայացված գրությունները` կարգադրությունների չկատարման կամ թերի կատարման վերաբերյալ:

Հանձնաժողովի կողմից տրված կարգադրությունները չարամտությամբ կամ ակնհայտ անտարբերությամբ չկատարած անձանց նկատմամբ սկսվել է թվով 20 վարչական իրավախախտման գործերի վարույթ: Արդյունքում թվով 19 դեպքերում Հանձնաժողովը կարճել է վարույթները, թվով 1 դեպքում կիրառել է վարչական պատասխանատվության միջոցներ` տուգանքի ձևով25 (Տե´ս Նկար 6-ը):

Հանձնաժողովը շարունակելու է իրականացնել հետևողական քաղաքականություն ստուգված կազմակերպություններում բացահայտված խախտումների վերացման ուղղությամբ, մասնավորապես.

1. Հաշվետվական վերահսկողության միջոցով, ինչը հնարավորություն կընձեռի թողարկողների կողմից ներկայացված հաշվետվությունների միջոցով մոնիտորինգի ենթարկել ստուգումների արդյունքում բացահայտված խախտումների վերացման ուղղությամբ իրականացված քայլերը.

2. Խախտում թույլ տված և համապատասխանաբար կարգադրությունը չկատարած կազմակերպություններին, նրանց պաշտոնատար անձանց ենթարկելով վարչական պատասխանատվության` դրամական տույժերի տեսքով.

3. Աջակցություն ցուցաբերելով: Վերջինիս անհրաժեշտությունը կայանում է նրանում, որ բավականաչափ դեպքերում ընկերությունների և նրանց պաշտոնատար անձանց կողմից ձեռնարկվում են միջոցառումներ խախտման վերացմանն ուղղված կարգադրությունը կատարելու ուղղությամբ, բայց և Օրենքի չիմացությունը կամ թերիմացությունը հանգեցնում է նոր խախտումների, կամ չի վերացվում տեղ գտած խախտումը, որն անցանկալի է և ժամանակի ընթացքում ենթակա է վերացման: Աջակցությունը դրսևորվում է աշխատակազմի կողմից այդ ընկերություններին և նրանց պաշտոնատար անձանց գործող օրենսդրությամբ սահմանված պահանջների գրավոր և բանավոր պարզաբանումների տրամադրմամբ:

________________

25 Տուգանքներ կիրառվել են Հանձնաժողովի կողմից իրականացված ստուգումների արդյունքում բացահայտված խախտումների վերացմանը ուղղված Հանձնաժողովի կարգադրությունների չարամտությամբ կամ ակնհայտ անտարբերությամբ չկատարման կապակցությամբ:

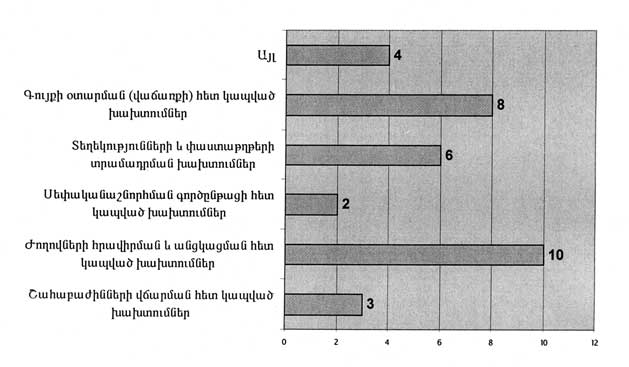

4. Բողոքների քննություն