01.07.2020 - 14.12.2021

«Գրանցված է»

ՀՀ արդարադատության

նախարարության կողմից

21 դեկտեմբերի 2007 թ.

Պետական գրանցման թիվ 05007460

i

ՀԱՅԱՍՏԱՆԻ ՀԱՆՐԱՊԵՏՈՒԹՅԱՆ ԿԵՆՏՐՈՆԱԿԱՆ ԲԱՆԿԻ ԽՈՐՀՈՒՐԴ

ՈՐՈՇՈՒՄ

16 նոյեմբերի 2007 թ. N 366-Ն

«ԱՊԱՀՈՎԱԳՐԱԿԱՆ ԸՆԿԵՐՈՒԹՅՈՒՆՆԵՐԻ ՀԱՇՎԵՏՎՈՒԹՅՈՒՆՆԵՐԻ ՁԵՎԵՐԸ, ԴՐԱՆՑՈՒՄ ՆԵՐԱՌՎՈՂ ՏԵՂԵԿԱՏՎՈՒԹՅՈՒՆԸ, ՆԵՐԿԱՅԱՑՆԵԼՈՒ ԿԱՐԳԸ ԵՎ ԺԱՄԿԵՏՆԵՐԸ» ԿԱՆՈՆԱԿԱՐԳ 3/04-Ը ՀԱՍՏԱՏԵԼՈՒ ՄԱՍԻՆ

Հիմք ընդունելով «Ապահովագրության և ապահովագրական գործունեության մասին» Հայաստանի Հանրապետության օրենքի 85-րդ հոդվածի 2-րդ մասը, «Հայաստանի Հանրապետության կենտրոնական բանկի մասին» Հայաստանի Հանրապետության օրենքի 2-րդ հոդվածի 3-րդ մասի, 20-րդ հոդվածի «ե», «իա» կետերը և «Իրավական ակտերի մասին» Հայաստանի Հանրապետության օրենքի 16-րդ հոդվածը` Հայաստանի Հանրապետության կենտրոնական բանկի խորհուրդը որոշում է.

1. Հաստատել «Ապահովագրական ընկերությունների հաշվետվությունների ձևերը, դրանցում ներառվող տեղեկատվությունը, ներկայացնելու կարգը և ժամկետները» կանոնակարգ 3/04-ը` համաձայն Հավելվածի:

2. Սույն որոշումն ուժի մեջ է մտնում հրապարակմանը հաջորդող տասներորդ օրվանից: Մինչև սույն որոշման ուժի մեջ մտնելը Հայաստանի Հանրապետության տարածքում գործող ապահովագրական ընկերությունները հաշվետվությունները ներկայացնում են Հայաստանի Հանրապետության կենտրոնական բանկի խորհրդի 2006 թվականի դեկտեմբերի 5-ի «Ապահովագրական ընկերությունների հաշվետվությունները, դրանց լրացման, ներկայացման կարգն ու ժամկետները հաստատելու մասին» թիվ 716-Ն որոշմամբ սահմանված ձևով, կարգով և ժամկետներում:

i

3. Սույն որոշումն ուժի մեջ մտնելու պահից ուժը կորցրած ճանաչել Հայաստանի Հանրապետության կենտրոնական բանկի խորհրդի 2006 թվականի դեկտեմբերի 5-ի «Ապահովագրական ընկերությունների հաշվետվությունները, դրանց լրացման, ներկայացման կարգն ու ժամկետները հաստատելու մասին» թիվ 716-Ն որոշումը:

|

Հայաստանի Հանրապետության

կենտրոնական բանկի նախագահ |

Տ. Սարգսյան |

|

2007 թ. նոյեմբերի 27

Երևան

366-Ն

|

|

Հավելված

Հայաստանի Հանրապետության

կենտրոնական բանկի խորհրդի

2007 թվականի 16 նոյեմբերի

թիվ 366-Ն որոշման

ԿԱՆՈՆԱԿԱՐԳ 3/04

ԱՊԱՀՈՎԱԳՐԱԿԱՆ ԸՆԿԵՐՈՒԹՅՈՒՆՆԵՐԻ ՀԱՇՎԵՏՎՈՒԹՅՈՒՆՆԵՐԻ ՁԵՎԵՐԸ, ԴՐԱՆՑՈՒՄ ՆԵՐԱՌՎՈՂ ՏԵՂԵԿԱՏՎՈՒԹՅՈՒՆԸ, ՆԵՐԿԱՅԱՑՆԵԼՈՒ ԿԱՐԳԸ ԵՎ ԺԱՄԿԵՏՆԵՐԸ

(սույն կանոնակարգը խմբ. 20.12.11 թիվ 370-Ն որոշում)

ԲԱԺԻՆ I

ԸՆԴՀԱՆՈՒՐ ԴՐՈՒՅԹՆԵՐ

1. Սույն կանոնակարգը սահմանում է Հայաստանի Հանրապետության տարածքում գործող ապահովագրական ընկերությունների կողմից Հայաստանի Հանրապետության կենտրոնական բանկ (այսուհետև` Կենտրոնական բանկ) ներկայացվող հաշվետվությունների ձևերը, դրանցում ներառվող տեղեկատվությունը, ներկայացնելու կարգը և ժամկետները:

ԲԱԺԻՆ II

ՀԻՄՆԱԿԱՆ ՀԱՍԿԱՑՈՒԹՅՈՒՆՆԵՐ

2. Սույն կանոնակարգում օգտագործված հասկացություններն ունեն հետևյալ նշանակությունը.

1) «Հաշվետու տարի»` հունվարի 1-ից դեկտեմբերի 31-ը ներառյալ ընկած ժամանակաշրջանը: Ապահովագրական ընկերության համար առաջին հաշվետու տարի է համարվում ապահովագրական գործունեության իրականացման լիցենզիա ստանալու օրվանից մինչև տվյալ տարվա դեկտեմբերի 31-ը ներառյալ ընկած ժամանակաշրջանը,

2) «Հաշվետու եռամսյակ»` օրացուցային տարվա սկզբից երեք ամիս պարբերականությամբ հաշվարկվող ժամանակաշրջան: Ապահովագրական ընկերության համար առաջին հաշվետու եռամսյակ է համարվում ապահովագրական գործունեության իրականացման լիցենզիան ստանալու օրվանից մինչև տվյալ եռամսյակի վերջն ընկած ժամանակաշրջանը,

3) «Հաշվետու ամիս»` օրացուցային տարվա սկզբից մեկ ամիս պարբերականությամբ հաշվարկվող ժամանակաշրջան: Ապահովագրական ընկերության համար առաջին հաշվետու ամիս է համարվում ապահովագրական գործունեության լիցենզիա ստանալու օրվանից մինչև տվյալ ամսվա վերջն ընկած ժամանակաշրջանը,

4) «Հաշվետու օր»` յուրաքանչյուր օր, որի ընթացքում ապահովագրական ընկերությունն իրականացրել է գործունեություն,

5) «Հաշվետու ժամանակաշրջան»` հաշվետու օր, հաշվետու ամիս, հաշվետու եռամսյակ կամ հաշվետու տարի:

6) «Ապահովագրության պայմանագիր»` ապահովագրության պայմանագիր, ապահովագրության վկայագիր (միայն այն դեպքում, երբ բացակայում է ապահովագրական ընկերության հետ կնքված ապահովագրության պայմանագիրը փոխարինող և օրենքով սահմանված բոլոր էական պահանջները պարունակող ապահովագրության վկայագիր): Ապահովագրության պայմանագրին կից և դրա անբաժանելի մասը համարվող հավելվածները համարվում են ապահովագրության պայմանագիր, եթե հավելվածները ներառում են ապահովագրության օբյեկտների, ապահովագրավճարի, ապահովագրական գումարի վերաբերյալ տեղեկատվություն,

7) «Կնքված ապահովագրության (վերաապահովագրության) պայմանագիր»` օրենքով սահմանված կարգով ուժի մեջ մտած ապահովագրության (վերաապահովագրության) պայմանագիր,

8) «Վճարվող», «Փոխանցվող», «Ստացվող»` ինչպես փաստացի վճարված, փոխանցված և ստացված գումարները, այնպես էլ վճարման, փոխանցման և ստացման ենթակա գումարները,

9) «Համախառն ապահովագրավճար»` ապահովագրության պայմանագրով նախատեսված ապահովագրավճարի մեծությունը, ինչպես նաև վերաապահովագրության ընդունած (ստանձնած) ռիսկերի գծով վերաապահովագրության պայմանագրով նախատեսված վերաապահովագրավճարի մեծությունը,

10) «Համախառն վերաապահովագրավճար»` վերաապահովագրության փոխանցած ռիսկերի գծով վերաապահովագրության պայմանագրով նախատեսված վերաապահովագրավճարի մեծությունը,

11) «Հաշվեգրված ապահովագրական հատուցում»` ապահովագրական ընկերության կողմից ապահովագրական հատուցումներ իրականացնելու նպատակով ճանաչված ծախսերը,

12) «Պարգևավճարներ»` վերաապահովագրողներից ապահովագրական ընկերությանը փոխանցվող գումարներ (կոմիսիոն վարձատրություններ),

13) «Ռեզիդենտ»` սուբյեկտը համարվում է ռեզիդենտ, եթե նրա տնտեսական շահերի հիմնական շրջանակը (կենտրոնը) այդ երկրի տնտեսական տարածքում է,

14) «Ոչ ռեզիդենտ»` սուբյեկտը համարվում է ոչ ռեզիդենտ, եթե նրա տնտեսական շահերը տվյալ երկրի տնտեսական տարածքից դուրս են,

15) «Կարգավորման ծախսեր»` ապահովագրության պայմանագրից բխող պահանջն ուսումնասիրելու և վճարումն իրականացնելու հետ կապված ծախսեր, այդ թվում` պահանջի հիմքերի քննության, վնասների գնահատման և վճարումը կատարելու ծախսեր, իրավաբանական, դատական և պահանջի կատարման հետ կապված այլ ծախսեր,

16) «Կանոնակարգ 3/02»` Հայաստանի Հանրապետության կենտրոնական բանկի խորհրդի 2007 թվականի հոկտեմբերի 2-ի թիվ 311-Ն որոշմամբ հաստատված «Ապահովագրական գործունեության հիմնական տնտեսական նորմատիվների չափը, ձևավորման և հաշվարկման կարգը, վերաապահովագրողին չարգելված համարելու չափանիշները» կանոնակարգ 3/02,

17) «Կանոնակարգ 3/03»` Հայաստանի Հանրապետության կենտրոնական բանկի խորհրդի 2007 թվականի հոկտեմբերի 2-ի թիվ 312-Ն որոշմամբ հաստատված «Տեխնիկական պահուստների տեսակները, դրանց ձևավորման կարգը» կանոնակարգ 3/03,

18) «Կանոնակարգ 3/09»` Հայաստանի Հանրապետության կենտրոնական բանկի խորհրդի 2008 թվականի մարտի 25-ի թիվ 73-Ն որոշմամբ ու Հայաստանի Հանրապետության ֆինանսների և էկոնոմիկայի նախարարի 2008 թվականի ապրիլի 14-ի թիվ 285-Ն հրամանով հաստատված «Ապահովագրական ընկերությունների ակտիվների դասակարգման և հնարավոր կորուստների պահուստների ձևավորման և օգտագործման կարգը» կանոնակարգ 3/09-ը,

19) «Հաշվեկշռային արժեք (մնացորդ)»` ակտիվի կամ պարտավորության գծով հաշվեկշռում գրանցված գումարը, ներառյալ նրանց գծով հաշվեգրած տոկոսները, տույժերը և տուգանքները, նվազեցրած նրանց գծով ձևավորած հնարավոր կորուստների պահուստը, արժեզրկումը և կուտակված մաշվածությունը, եթե այդպիսիք կան,

20) «Համախառն հաշվեկշռային արժեք»` հաշվեկշռային արժեքը` ավելացրած տվյալ ակտիվի կամ պարտավորության գծով ձևավորած հնարավոր կորուստների պահուստը, արժեզրկումը և կուտակված մաշվածությունը, եթե այդպիսիք կան,

21) «Կանոնակարգ 3/10»` Հայաստանի Հանրապետության կենտրոնական բանկի խորհրդի 2013 թվականի ապրիլի 16-ի թիվ 103-Ն որոշմամբ հաստատված «Ապահովագրական ընկերության ներքին հսկողության համակարգին ներկայացվող նվազագույն պահանջները կանոնակարգ 3/10:

(2-րդ կետը փոփ. 29.05.12 թիվ 146-Ն, 12.08.14 թիվ 224-Ն որոշումներ)

3. Սույն կանոնակարգում օգտագործված այլ հասկացություններն ունեն «Ապահովագրության և ապահովագրական գործունեության մասին» Հայաստանի Հանրապետության օրենքով սահմանված նշանակությունը:

3.1. «Կարգավորող շուկա» և «կարգավորող շուկայի օպերատոր» հասկացություններն ունեն «Արժեթղթերի շուկայի մասին» Հայաստանի Հանրապետության օրենքով սահմանված նշանակությունը:

(3.1-ին կետը լրաց. 06.11.12 թիվ 297-Ն որոշում)

ԲԱԺԻՆ III

ԱՊԱՀՈՎԱԳՐԱԿԱՆ ԸՆԿԵՐՈՒԹՅՈՒՆՆԵՐԻ ԿՈՂՄԻՑ ԿԵՆՏՐՈՆԱԿԱՆ ԲԱՆԿ ՆԵՐԿԱՅԱՑՎՈՂ ՀԱՇՎԵՏՎՈՒԹՅՈՒՆՆԵՐԸ

4. Ապահովագրական ընկերությունները Կենտրոնական բանկ են ներկայացնում հաշվետվությունների հետևյալ ձևերը` սույն կետի աղյուսակում նշված պարբերականությամբ.

|

|

Հաշվետվության անվանումը |

Հաշվե-

տվության թիվը (ձևը) |

Ներկայացման պարբերականությունը |

|

1. |

Հաշվեկշիռ |

1 |

ամսական, տարեկան |

|

2. |

Հաշվետվություն ապահովագրության պայմանագրերի և ապահովագրավճարների վերաբերյալ |

2 |

եռամսյակային |

|

3. |

Հաշվետվություն Ն1.1, Ն1.2, Ն2, Ն3, Ն4, Ն5, Ն6.1, Ն6.2 հիմնական տնտեսական նորմատիվների վերաբերյալ |

3 |

ամսական |

| ԻՐՏԵԿ |

Աղյուսակի 3-րդ ենթակետի Ն6.1 և Ն6.2 հիմնական տնտեսական նորմատիվների հաշվետվություններին վերաբերող դրույթներն ուժի մեջ են մտնում 2012 թվականի հուլիսի 1-ին` 20.12.11 թիվ 370-Ն որոշում: | |

|

4. |

Հաշվետվություն ապահովագրական գումարների և հատուցումների վերաբերյալ |

4 |

եռամսյակային |

|

5. |

Հաշվետվություն եկամուտների և ծախսերի վերաբերյալ |

5 |

ամսական, տարեկան |

|

6. |

Հաշվետվություն ապահովագրական ծառայություններ սպառող ռեզիդենտ իրավաբանական և ֆիզիկական անձանց վերաբերյալ |

6 |

եռամսյակային |

|

7. |

Հաշվետվություն ակտիվների և պարտավորությունների մարմանը մնացած ժամկետների և պայմանագրային ժամկետների վերաբերյալ |

7 |

եռամսյակային |

|

8. |

Հաշվետվություն կանոնադրական կապիտալի փոփոխության վերաբերյալ |

8 |

յուրաքանչյուր փոփոխության դեպքում |

|

9. |

Հաշվետվություն ընդհանուր կապիտալի փոփոխության վերաբերյալ |

9 |

ամսական, տարեկան |

|

10. |

Հաշվետվություն վերաապահովագրության վերաբերյալ |

10 |

եռամսյակային |

|

11. |

Հաշվետվություն ապահովագրության պայմանագրերի մինչև գործողության ավարտը մնացած ժամկետների և ապահովագրության պայմանագրերի ժամկետների վերաբերյալ |

11 |

եռամսյակային |

|

12. |

Հաշվետվություն ապահովագրական հայտերի վերաբերյալ |

12 |

եռամսյակային |

|

13. |

Հաշվետվություն սուբրոգացիայի իրավունքի կիրառման հետևանքով առաջացած պահանջների վերաբերյալ |

13 |

կիսամյակային |

|

14. |

Հաշվետվություն ապահովագրական ընկերության և ոչ ռեզիդենտների միջև իրականացված գործառնությունների վերաբերյալ |

14 |

եռամսյակային |

|

15. |

Հաշվետվություն չվաստակած ապահովագրավճարների պահուստի, ներկայացված, սակայն դեռևս չկարգավորված պահանջների պահուստի, բոնուսների և զեղչերի պահուստի, տեղի ունեցած, սակայն ապահովագրողին դեռևս չներկայացված պահանջների պահուստի վերաբերյալ |

15 |

ամսական |

|

16. |

Հաշվետվություն տեղի ունեցած, սակայն ապահովագրողին դեռևս չներկայացված պահանջների պահուստի գործակցի և հավասարակշռման պահուստի վերաբերյալ |

16 |

տարեկան |

|

17. |

Հաշվետվություն ապահովագրական սակագների վերաբերյալ |

17 |

եռամսյակային |

|

18. |

Հաշվետվություն խոշոր ապահովադիրների (ապահովագրված անձանց) վերաբերյալ |

18 |

եռամսյակային |

|

19. |

Հաշվետվություն տրամադրված փոխառությունների, դեբիտորական պարտքերի և ինվեստիցիոն արժեթղթերի վերաբերյալ |

19 |

ամսական |

|

20 |

Արժեթղթերով և ածանցյալ ֆինանսական գործիքներով կնքված գործարքների վերաբերյալ↩ |

20 |

օրական,

ամսական↩ |

|

21 |

(21-րդ կետն ուժը կորցրել է 27.07.2012 թվականից` 29.05.12 թիվ 146-Ն որոշում)↩ |

|

22 |

Հաշվետվություն ապահովագրական գործակալների և ապահովագրական գործակալների միջնորդությամբ կնքված ապահովագրության պայմանագրերի վերաբերյալ |

22 |

եռամսյակային |

|

23 |

Հաշվետվություն ապահովագրական ընկերության աշխատակազմի վերաբերյալ |

23 |

եռամսյակային |

|

24 |

Ապահովագրական ընկերության պատասխանատու ակտուարի հաշվետվություն |

24 |

տարեկան |

|

25 |

Հաշվետվություն ապահովագրական ընկերության

կողմից սեփական ռիսկերի և վճարունակության

գնահատման վերաբերյալ |

25 |

եռամսյակային |

|

26 |

Ապահովագրության ոլորտում կատարված

խարդախությունների վերաբերյալ |

26 |

Խարդախության

դեպքում |

|

27 |

Հաշվետվություն արժեթղթերի փաթեթի կառուցվածքի վերաբերյալ |

27 |

ամսական |

(4-րդ կետը փոփ. 29.05.12 թիվ 146-Ն, 11.02.14 թիվ 29-Ն, 12.08.14 թիվ 224-Ն, 10.05.15 թիվ 12-Ն, 31.03.17 թիվ 80-Ն, 15.09.17 թիվ 208-Ն որոշումներ)

5. Ապահովագրական ընկերությունները Կենտրոնական բանկ են ներկայացնում նաև կանոնակարգ 3/03-ի 8-րդ, 64-րդ և 65-րդ կետերի համաձայն` կանոնակարգ 3/03-ով չնախատեսված մեթոդներով ձևավորած պահուստների հաշվարկները` տվյալ պահուստի ձևավորման պարբերականությամբ և սույն կանոնակարգի 12-րդ կետում նշված հաշվետվության ներկայացման պարբերականությամբ:

ԲԱԺԻՆ IV

ՀԱՇՎԵՏՎՈՒԹՅՈՒՆՆԵՐԻ ՆԵՐԿԱՅԱՑՄԱՆ ԿԱՐԳՆ ՈՒ ԺԱՄԿԵՏՆԵՐԸ

6. Ապահովագրական ընկերությունները սույն կանոնակարգով սահմանված հաշվետվությունները Կենտրոնական բանկ են ներկայացնում էլեկտրոնային տարբերակով Կենտրոնական բանկի կողմից ուղարկված պաշտպանված ֆայլերով, որոնք փոփոխելն արգելվում է, բացառությամբ թիվ 10, 22, 24, 25 և 26 հաշվետվությունների: Թիվ 10, 22 և 26 հաշվետվությունների համար Կենտրոնական բանկը տրամադրում է լրացման օրինակելի ձևը, թիվ 24-րդ հաշվետվության մի մասը ներկայացվում է Կենտրոնական բանկի կողմից ուղարկված «Էքս էլ էս» ֆորմատի պաշտպանված ֆայլերով, իսկ թիվ 24-րդ հաշվետվության մյուս մասը և 25-րդ հաշվետվությունը ներկայացվում են ազատ ոճով «Դոք» «Դոքիքս» կամ «Էքս էլ էս» ֆորմատի ֆայլերով: Հաշվետվությունների էլեկտրոնային տարբերակները ներկայացվում են Կենտրոնական բանկի Վիճակագրության վարչություն` Սի-Բի-Էյ-նեթ համակարգով: Այդ համակարգի խափանման դեպքում հաշվետվությունները ներկայացվում են մագնիսական կրիչներով` կից ներկայացնելով էլեկտրոնային փոստի խափանման վերաբերյալ գրություն: Սույն կետում նշվածից բացի այլ կերպ ներկայացված հաշվետվությունը համարվում է չներկայացված:↩

(6-րդ կետը փոփ. 12.08.14 թիվ 224-Ն որոշում)

7. Թիվ 10 և 22 հաշվետվությունները լրացման թերություններից զերծ պահելու նպատակով ապահովագրական ընկերությունները մինչև Կենտրոնական բանկ ուղարկելը ստուգում են (վալիդացնում են) Էքս-Էս-Դի (xsd) ֆորմատի ֆայլերով, որոնք ապահովագրական ընկերություններին է տրամադրում Կենտրոնական բանկը: Հաշվետվության ընդունման գործընթացը կարգավորելու նպատակով Կենտրոնական բանկը կարող է ապահովագրական ընկերություններին ուղարկել էքս-Էմ-Էլ (xml) և Էքս-Էս-Դի (xsd) ֆորմատի ֆայլերի թարմացված տարբերակներ:

8. Ապահովագրական ընկերություններից ստացված թիվ 10 և թիվ 22 հաշվետվությունները, որոնցում ստուգման արդյունքում հայտնաբերվում են տեխնիկական սխալներ, համարվում են չընդունված:

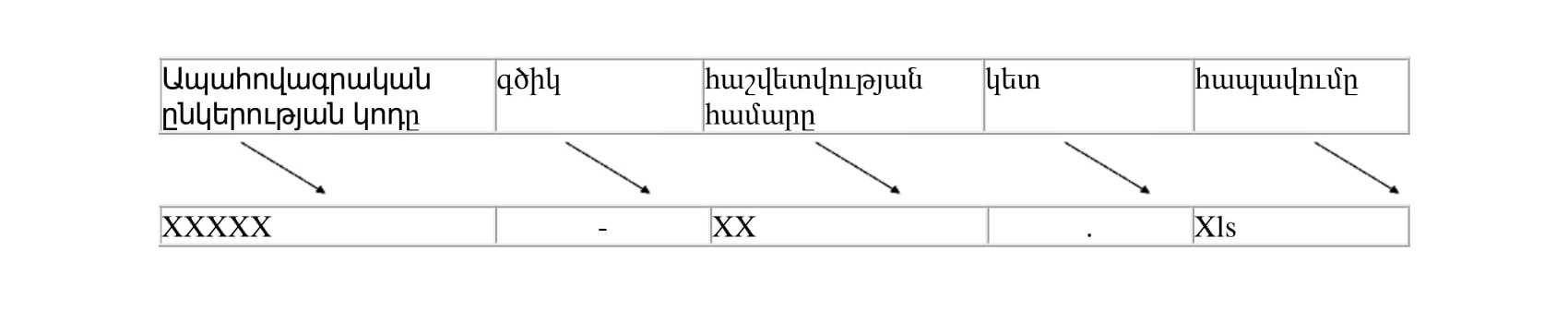

9. Հաշվետվությունների անվանումները պետք է կոդավորվեն: Հաշվետվության (բացառությամբ` թիվ 10 և թիվ 22 հաշվետվությունների) անվանման կոդն ունի հետևյալ կառուցվածքը. Թիվ 20 ամսական հաշվետվությունը ներկայացնելիս հաշվետվության համարին ի լրումն անհրաժեշտ է լրացնել «m» տառը:↩

Թիվ 10 և թիվ 22 հաշվետվությունների անվանման կոդերը համապատասխանում են սույն կանոնակարգով սահմանված մյուս բոլոր հաշվետվությունների կոդերին, բացառությամբ հապավման, որը թիվ 10 և թիվ 22 հաշվետվությունների համար` xml է: Կոդավորման նշված կարգի պահպանումը պարտադիր է: Կենտրոնական բանկ ներկայացվող ֆայլերը, բացի հաշվետվության ձևերին համապատասխան ներկայացված տեղեկատվությունից, այլ տեղեկատվություն չպետք է պարունակեն:

(9-րդ կետը փոփ. 15.09.17 թիվ 208-Ն որոշում)

10. Հաշվետվություններում նշվում է հաշվետու ժամանակաշրջանի վերջին օրվա ամսաթիվը հետևյալ ֆորմատով` օր/ամիս/տարի (օրինակ` 31/01/2012): Ընդ որում, հաշվետվությունները կազմելիս մեկ տարին պետք է հասկանալ 365 կամ 366 օր, այսինքն` օրացուցային օրերի քանակը (եթե կոնկրետ հաշվետվության մեկնաբանությունները հստակ չեն սահմանում տվյալ հաշվետվության իմաստով մեկ տարվա օրերի այլ քանակ):↩

(10-րդ կետը փոփ. 29.05.12 թիվ 146-Ն, 06.11.12 թիվ 297-Ն որոշումներ)

11. Հաշվետվությունները պետք է պարունակեն հաշվետու ժամանակաշրջանի վերջին օրվա (եթե ընկերությունն աշխատել է շաբաթ, կիրակի կամ օրենքով սահմանված ոչ աշխատանքային օրը, ապա` այդ օրվա) դրությամբ տվյալները: Ընկերության կողմից ինքնուրույն բացված հաշվային պլանի հաշիվները Կենտրոնական բանկ ներկայացված հաշվետվություններում չեն արտացոլվում որպես առանձին հաշիվ:

12. Կենտրոնական բանկ ամսական, եռամսյակային և կիսամյակային հաշվետվությունների ներկայացման ժամկետը մասնաճյուղեր չունեցող և մինչև 15 (ներառյալ) մասնաճյուղ ունեցող ապահովագրական ընկերությունների համար սահմանվում է մինչև հաշվետու ժամանակաշրջանին հաջորդող ամսվա 7-րդ աշխատանքային օրը (ներառյալ), իսկ 16 և ավելի մասնաճյուղ ունեցող ապահովագրական ընկերությունների համար` մինչև հաշվետու ժամանակաշրջանին հաջորդող ամսվա 10-րդ աշխատանքային օրը (ներառյալ): Թիվ 22 հաշվետվության ներկայացման ժամկետ է սահմանվում մինչև հաշվետու ժամանակաշրջանին հաջորդող ամսվա 10-րդ աշխատանքային օրը (ներառյալ): Թիվ 25-րդ հաշվետվության ներկայացման ժամկետ է սահմանվում մինչև հաշվետու ժամանակաշրջանին հաջորդող ամսվա 25-ը:↩

(12-րդ կետը փոփ. 18.04.15 թիվ 91-Ն որոշում)

13. Կենտրոնական բանկ տարեկան հաշվետվությունների ներկայացման ժամկետը սահմանվում է մինչև հաշվետու ժամանակաշրջանին հաջորդող տարվա հունվարի 31-ը, իսկ Թիվ 24 հաշվետվության ներկայացման ժամկետը` հաշվետու ժամանակաշրջանին հաջորդող տարվա մարտի 1-ը: Թիվ 8 հաշվետվությունը ներկայացվում է մինչև յուրաքանչյուր փոփոխությունն ուժի մեջ մտնելու օրվան հաջորդող 6-րդ աշխատանքային օրը: Սույն կանոնակարգի հավելված 20-ի թիվ 20 հաշվետվությունը ներկայացվում է մինչև հաշվետու օրվա ժամը 17:00, իսկ համակարգի խափանման դեպքում, այն ներկայացվում է մագնիսական կամ էլեկտրոնային կրիչներով` մինչև հաջորդ աշխատանքային օրվա ժամը 09:30-ը: Այն դեպքերում, երբ հաշվետվության ներկայացման ժամկետի վերջին օրը ապահովագրական ընկերության համար աշխատանքային է, իսկ Կենտրոնական բանկի համար` ոչ աշխատանքային, ապա հաշվետվության ներկայացման վերջին օր է համարվում Կենտրոնական բանկի համար ոչ աշխատանքային օրվան հաջորդող առաջին աշխատանքային օրը, ընդ որում` այս դեպքում օրական հաշվետվություններ ներկայացնելիս ապահովագրական ընկերության համար աշխատանքային համարվող հաշվետու օրերի վերաբերյալ տեղեկությունները ներկայացվում են Կենտրոնական բանկի համար ոչ աշխատանքային օրվան հաջորդող առաջին աշխատանքային օրվա հաշվետվության մեջ: Սույն կետում նշված ժամկետում հաշվետվություն չներկայացնելը հանդիսանում է հայտարարություն առ այն, որ տվյալ հաշվետու ժամանակահատվածում ապահովագրական ընկերությունը սույն կանոնակարգի 259-րդ կետով սահմանված թիվ 20 հաշվետվությունում արտացոլվող գործառնություններ չի իրականացրել:↩

(13-րդ կետը փոփ. 29.05.12 թիվ 146-Ն, 06.11.12 թիվ 297-Ն, 11.02.14 թիվ 29-Ն, 18.04.15 թիվ 91-Ն, 15.09.17 թիվ 208-Ն որոշումներ)

14. Հաշվետվությունները լրացվում են հազար դրամներով, բացառությամբ թիվ 20 հաշվետվության:↩

(14-րդ կետը փոփ. 06.11.12 թիվ 297-Ն որոշում)

15. Սույն կանոնակարգով սահմանված ժամկետներից հետո ներկայացվող ճշգրտված հաշվետվությունները ներկայացվում են էլեկտրոնային տարբերակով` սույն կանոնակարգի 6-րդ կետի համաձայն, զուգահեռաբար հաշվետվությունների փոփոխման (ճշգրտման) վերաբերյալ գրավոր տեղեկացնելով Կենտրոնական բանկին: Միայն ճշգրտված հաշվետվության էլեկտրոնային տարբերակի և գրավոր տեղեկանքի առկայության դեպքում փոփոխված հաշվետվությունները համարվում են Կենտրոնական բանկին ներկայացված:↩

(15-րդ կետը փոփ. 12.08.14 թիվ 224-Ն որոշում)

16. Հաշվետվությունը համարվում է ներկայացված և ընդունված, եթե այդ հաշվետվության էլեկտրոնային տարբերակը հնարավոր է ընթերցել էլեկտրոնային ֆորմատով, և այն զերծ է ծրագրային կամ այլ տեխնիկական թերությունից, բացառությամբ, եթե հաշվետվության էլեկտրոնային տարբերակի ծրագրային կամ այլ տեխնիկական թերությունն առկա է Կենտրոնական բանկի կողմից տրամադրված ֆայլերում: Եթե ներկայացվող տվյալները հաշվետու ժամանակաշրջանում փոփոխություն չեն կրել, կամ եթե հաշվետվությանն առնչվող գործարքներ չեն իրականացվել, ապա ապահովագրական ընկերությունը դրանց փոխարեն ներկայացնում է գրություն, որտեղ նշվում են չներկայացվող հաշվետվությունների անվանումները:

17. Կենտրոնական բանկի ապահովագրական ընկերությունների վերահսկողության համար պատասխանատու ստորաբաժանման` տվյալ ընկերության համապատասխան վերահսկողը հաշվետվությունների պարզաբանման և մեկնաբանման կարիք ունեցող կետերի վերաբերյալ, ինչպես նաև առանձին վերլուծական և վերահսկողական նպատակներից ելնելով, ծանուցման միջոցով ապահովագրական ընկերություններից կարող է պահանջել լրացուցիչ տեղեկություններ կամ պարզաբանումներ:

18. Ապահովագրական ընկերությունները պարտավոր են ծանուցումը ստանալուց հետո ոչ ուշ, քան երեք օրվա ընթացքում (եթե ծանուցման մեջ այլ ողջամիտ ժամկետ նշված չէ), ներկայացնել ծանուցմամբ պահանջվող պարզաբանումները և (կամ) այլ տեղեկությունները: Ապահովագրական ընկերությանը ծանուցում կարող է տրվել հեռախոսի (հեռախոսագրի), էլեկտրոնային փոստի, Սի-Բի-Էյ-Նեթ համակարգի կամ կապի` սահմանված այլ պահուստային միջոցներով:

19. Ընկերության լիազոր ներկայացուցիչը կարող է հրավիրվել Կենտրոնական բանկի ապահովագրական ընկերությունների վերահսկողության համար պատասխանատու ստորաբաժանում` հաշվետվությունների վերաբերյալ պարզաբանումներ կամ մեկնաբանումներ տալու համար, իսկ թիվ 24 հաշվետվության համար պարզաբանումներ կամ մեկնաբանումներ տալու համար ապահովագրական ընկերության պատասխանատու ակտուարը կարող է հրավիրվել նաև Հայաստանի Հանրապետության կենտրոնական բանկի լիցենզավորման և վերահսկողության հանձնաժողով: Ծանուցման փաստաթուղթը ստորագրվում է Կենտրոնական բանկի ապահովագրական ընկերությունների վերահսկողության համար պատասխանատու ստորաբաժանման ղեկավարի կամ ղեկավարի տեղակալի կողմից:↩

(19-րդ կետը փոփ. 11.02.14 թիվ 29-Ն որոշում)

ԲԱԺԻՆ V

ՀԱՇՎԵՏՎՈՒԹՅՈՒՆՆԵՐԻ ԼՐԱՑՄԱՆԸ ՎԵՐԱԲԵՐՈՂ ԸՆԴՀԱՆՈՒՐ ԴՐՈՒՅԹՆԵՐ

20. Ապահովագրական ընկերությունների կողմից Կենտրոնական բանկ ներկայացվող հաշվետվությունները, ինչպես նաև տեղեկությունները պետք է լինեն արժանահավատ և ամբողջական` համաձայն «Ֆինանսական հաշվետվողականության հիմունքների» (Tհe Conceptual Framework for Financial Reporting) պահանջների: Հաշվետվությունները լրացնելիս հաշվետու ապահովագրական ընկերությունների, ռեզիդենտ և ոչ ռեզիդենտ ապահովադիրների (ապահովագրված անձանց) անվանումները (անունները), վերջիններիս վերաբերող այլ տեղեկատվությունը ներկայացվում է առանց չակերտների, միայն հայերեն տառերով (տառատեսակ` Թայմս Արմենիան)` չօգտագործելով Յունիկոդ տառատեսակի նիշեր և Alt+Enter ստեղների համադրություն պարունակող տեքստեր:↩

(20-րդ կետը փոփ. 29.05.12 թիվ 146-Ն, 12.08.14 թիվ 224-Ն որոշումներ)

21. Սույն կանոնակարգով սահմանված հաշվետվություններում ոչ կյանքի և կյանքի ապահովագրության դասերի, ենթադասերի տարանջատումը կատարվում է համաձայն «Ապահովագրության և ապահովագրական գործունեության մասին» Հայաստանի Հանրապետության օրենքի 7-րդ հոդվածի 2-րդ և 4-րդ մասերի, ընդ որում, տարանջատվում է նաև երկրաշարժի ռիսկի և գյուղատնտեսության ապահովագրությունը, և համապատասխան տողերում լրացվում է տեղեկատվություն այլ դասերում ընդգրկված բոլոր այն ապահովագրության պայմանագրերի գծով, որոնք նախատեսում են նաև համապատասխանաբար երկրաշարժի ռիսկի և գյուղատնտեսության ապահովագրություն: Թիվ 24 հաշվետվության աղյուսակ 1-ի և 2-ի սյունակ 1-ում սույն կարգի Բաժին VI-ի 315 կետով սահմանված էական ենթադասի առկայության դեպքում համապատասխան ապահովագրության դասից հետո լրացվում է նաև տվյալ էական ենթադասը:↩

(21-րդ կետը փոփ. 11.02.14 թիվ 29-Ն, 23.11.18 թիվ 197-Ն, 26.05.20 թիվ 77-Ն որոշումներ)

22. Եթե ապահովագրության պայմանագրով նախատեսված են այնպիսի ռիսկեր, որոնք տարբեր ապահովագրության դասերի գծով են (օրինակ` ավտոտրանսպորտային միջոցների համապարփակ ապահովագրության պայմանագրի դեպքում), ապա սույն կանոնակարգով սահմանված հաշվետվություններում յուրաքանչյուր դասի գծով ցուցանիշները պետք է արտացոլել առանձին: Մասնավորապես` եթե հաշվետու ժամանակաշրջանի ընթացքում կնքվել է ապահովագրության պայմանագիր, որը ներառում է ռիսկեր տարբեր ապահովագրության դասերի գծով, ապա տվյալ պայմանագիրն արտացոլվում է յուրաքանչյուր դասի գծով` որպես մեկ առանձին պայմանագիր: Առանձին են արտացոլվում նաև մնացած ցուցանիշները, այդ թվում` ապահովագրավճարները, ապահովագրական հատուցումները, ապահովագրական գումարները, ապահովագրական սակագները: Այն դեպքում, երբ ապահովագրական ընկերությունը չունի հաշվետվություններում նշվող ցուցանիշների ըստ դասերի տարանջատման հստակ մեթոդաբանություն, ապա հաշվետվություններում ցուցանիշներն արտացոլելիս պետք է հիմնվի հետևյալ սկզբունքի վրա: Միասնական ապահովագրավճարները ենթակա են տարանջատման` ըստ առանձին ապահովագրության դասերի` հաշվի առնելով առանձին դասերի (ենթադասերի) համար ապահովագրական ընկերության կողմից սահմանված սակագներով հաշվարկված ապահովագրավճարները: Այսինքն` այն դեպքում, երբ յուրաքանչյուր առանձին դասի (ենթադասի) գծով սահմանված ապահովագրական սակագներով հաշվարկված ապահովագրավճարների (հաշվարկային ապահովագրավճարներ) հանրագումարը տարբերվում է ապահովագրության պայմանագրում նշված ապահովագրավճարից (պայմանագրի ներքո բոլոր ռիսկերի գծով ստացվող միասնական ապահովագրավճարից), ապա միասնական ապահովագրավճարը, ըստ դասերի տարանջատելիս, պետք է հաշվի առնել հաշվարկային ապահովագրավճարների հանրագումարում յուրաքանչյուր հաշվարկային ապահովագրավճարի տեսակարար կշիռը: Օրինակ` դիցուք մեկ ապահովագրության պայմանագրով իրականացվել է ավտոտրանսպորտային միջոցների ֆիզիկական վնասից և գողության ռիսկից ապահովագրություն, ավտոտրանսպորտային միջոցների օգտագործումից բխող պատասխանատվության ապահովագրություն և դժբախտ պատահարներից վարորդի և ուղևորների ապահովագրություն: Պայմանագրի ներքո գանձվել է 128 հազար դրամ միասնական ապահովագրավճար, իսկ յուրաքանչյուր ռիսկի գծով ապահովագրական գումարները սահմանվել են համապատասխանաբար 3 մլն դրամ, 3.5 մլն դրամ և 10 մլն դրամ: Եթե հաշվի առնենք ավտոտրանսպորտային միջոցների ֆիզիկական վնասից և գողության ռիսկից ապահովագրության, ավտոտրանսպորտային միջոցների օգտագործումից բխող պատասխանատվության ապահովագրության և դժբախտ պատահարներից վարորդի և ուղևորների ապահովագրության գծով ապահովագրական ընկերության կողմից սահմանված առանձին ապահովագրական սակագները` համապատասխանաբար 3%, 1% և 0.1%, ապա վերոնշյալ ռիսկերի համար հաշվարկային ապահովագրավճարների հանրագումարը կկազմեր 135 հազար դրամ` 90 հազար դրամ (3մլն * 3%) + 35 հազար դրամ (3.5մլն * 1%) + 10 հազար դրամ (10մլն * 0.1%):

Տվյալ դեպքում միասնական ապահովագրավճարը յուրաքանչյուր ռիսկի գծով պետք է տարանջատվի հետևյալ կերպ`

ա. ավտոտրանսպորտային միջոցների ֆիզիկական վնասից և գողության ռիսկից ապահովագրության գծով ապահովագրավճար` 128 * 90/135 = 85,3 հազար դրամ,

բ. ավտոտրանսպորտային միջոցների օգտագործումից բխող պատասխանատվության ապահովագրության ապահովագրավճար` 128 * 35/135 = 33,2 հազար դրամ,

գ. դժբախտ պատահարներից վարորդի և ուղևորների ապահովագրության գծով ապահովագրավճար` 128 * 10/135 = 9,5 հազար դրամ:

Միասնական ապահովագրական սակագները տարանջատելիս պետք է յուրաքանչյուր դասի համար տարանջատված ապահովագրավճարը հարաբերել յուրաքանչյուր դասի գծով ապահովագրական գումարին:

23. Եթե ապահովագրական ընկերությունը չունի հաշվետվություններում նշվող ցուցանիշների ըստ դասերի տարանջատման հստակ մեթոդաբանություն կամ սույն կանոնակարգի 22-րդ կետում նշված սկզբունքը կիրառելի չէ տվյալ ապահովագրության պայմանագրի համար, ապա սույն կանոնակարգով սահմանված հաշվետվություններում այդ պայմանագրի գծով ցուցանիշները լրացվում են ապահովագրության այն դասի ներքո, որին պատկանում է հիմնական ապահովագրական ռիսկը:

24. Սույն կանոնակարգով սահմանված հաշվետվությունների լրացման տեսանկյունից համաապահովագրության պայմանագրերը, ինչպես նաև վերաապահովագրության ստանձնած ռիսկերի գծով վերաապահովագրության պայմանագրերը պետք է դիտել որպես ապահովագրության պայմանագրեր և հաշվետվությունները լրացնել նույն կերպ, ինչ ապահովագրության պայմանագրերի դեպքում` ելնելով համաապահովագրություն իրականացրած և (կամ) վերաապահովագրություն ստանձնած ընկերության` տվյալ ռիսկում ունեցած մասնակցության չափից:

25. Սույն կանոնակարգի հաշվետվությունների այն վանդակները (բջիջները), որոնցում նշվող ցուցանիշները չեն վերաբերում տվյալ ապահովագրական ընկերությանը, չեն լրացվում:

26. Անհատ ձեռնարկատերերին վերաբերող տեղեկատվությունը ցույց է տրվում ֆիզիկական անձանց վերաբերող տեղեկատվության կազմում, իսկ պետական մարմիններին և նմանատիպ այլ սուբյեկտներին վերաբերող տեղեկատվությունը ցույց է տրվում իրավաբանական անձանց վերաբերող տեղեկատվության կազմում:

ԲԱԺԻՆ VI

ՀԱՇՎԵՏՎՈՒԹՅՈՒՆՆԵՐԻ ԼՐԱՑՄԱՆ ԿԱՐԳԸ

ԳԼՈՒԽ 1

ՀԱՇՎԵԿՇԻՌ` ԹԻՎ 1 ՀԱՇՎԵՏՎՈՒԹՅԱՆ ԼՐԱՑՄԱՆ ԿԱՐԳԸ

27. Թիվ 1 հաշվետվությունը լրացվում է Կենտրոնական բանկի խորհրդի 2011 թվականի նոյեմբերի 30-ի թիվ 328-Ն որոշմամբ և Հայաստանի Հանրապետության ֆինանսների նախարարի 2011 թվականի դեկտեմբերի 16-ի թիվ 1030-Ն հրամանով համատեղ հաստատված «Ապահովագրական ընկերությունների հաշվապահական հաշվառման հաշվային պլանի» և «Ապահովագրական ընկերությունների հաշվապահական հաշվառման հաշվային պլանի կիրառման հրահանգին» համապատասխան:↩

(27-րդ կետը փոփ. 06.11.12 թիվ 297-Ն որոշում)

28. «I խմբի արտարժույթ» և «II խմբի արտարժույթ» սյունակներում արտարժույթի խմբավորումն իրականացվում է համաձայն Կանոնակարգ 3/02-ի: «I խմբի արտարժույթ», «II խմբի արտարժույթ» սյունակներում լրացվում են ընկերության` արտարժույթով ակտիվների և պարտավորությունների մնացորդները, ինչպես նաև արտարժութային ռիսկ պարունակող ակտիվների և պարտավորությունների մնացորդները: Յուրաքանչյուր արժութային սյունակում ներկայացվող թվերը դասակարգվում են ըստ ռեզիդենտության: Արտարժութային հոդվածները լրացվում են Հայաստանի Հանրապետության դրամով` հաշվարկված հաշվետու օրվա համար Կենտրոնական բանկի կողմից հրապարակված արժութային շուկաներում ձևավորված միջին փոխարժեքով: Հաշվետվությունները պարունակում են հաշվետու ժամանակաշրջանի վերջին օրվա (եթե ընկերությունն աշխատել է նաև շաբաթ, կիրակի կամ օրենքով սահմանված ոչ աշխատանքային օրը, ապա` այդ օրվա) դրությամբ առկա տվյալները: Ապահովագրական ընկերության կողմից ինքնուրույն բացված հաշիվները Կենտրոնական բանկ ներկայացվող հաշվետվություններում չեն արտացոլվում որպես առանձին հաշիվ:↩

(28-րդ կետը փոփ. 29.05.12 թիվ 146-Ն որոշում)

28.1. Թիվ 1 հաշվետվության հոդվածներին կից ներկայացված «NV» հապավումով տողերում ներկայացվում են տվյալ տողի հիմնական հոդվածում ընդգրկված ակտիվի կամ պարտավորության մայր գումարը, իսկ «NI» հապավումով տողերում` անվանական տոկոսադրույքով հաշվեգրված տոկոսագումարը («1210 NV» տողում ներկայացվում է «1210» տողում ընդգրկված ակտիվի մայր գումարը, իսկ «1211 NI» տողում` «1211» տողում արտացոլվող հանրագումարի` հաշվեգրված տոկոսագումարին վերաբերող մասը և այլն):

(28.1-ին կետը փոփ. 29.05.12 թիվ 146-Ն որոշում)

ԳԼՈՒԽ 2

ԱՊԱՀՈՎԱԳՐՈՒԹՅԱՆ ՊԱՅՄԱՆԱԳՐԵՐԻ ԵՎ ԱՊԱՀՈՎԱԳՐԱՎՃԱՐՆԵՐԻ ՎԵՐԱԲԵՐՅԱԼ ԹԻՎ 2 ՀԱՇՎԵՏՎՈՒԹՅԱՆ ԼՐԱՑՄԱՆ ԿԱՐԳԸ

29. Թիվ 2 հաշվետվությունը բաղկացած է 3 աղյուսակից:

30. Թիվ 2 հաշվետվության 1-ին աղյուսակում արտացոլվում է ապահովագրության պայմանագրերի քանակի և դրանցով ապահովագրված ապահովագրության օբյեկտների քանակի վերաբերյալ տեղեկատվություն:

31. Թիվ 2 հաշվետվության 1-ին աղյուսակի 4-րդ սյունակում լրացվում են հաշվետու ժամանակաշրջանի ընթացքում կնքված ապահովագրության պայմանագրերի քանակը, իսկ 6-րդ սյունակում` այդ պայմանագրերի համարները` միմյանցից տարանջատելով ստորակետներով: Պայմանագրերի համարները կարելի է ներկայացնել նաև խմբավորված` օրինակ 1-65:

32. Թիվ 2 հաշվետվության 2-րդ աղյուսակում արտացոլվում է ֆիզիկական անձանց հետ, իսկ 3-րդ աղյուսակում` իրավաբանական անձանց հետ կնքված ապահովագրության պայմանագրերի գծով տեղեկատվություն:

33. Թիվ 2 հաշվետվության 2-րդ և 3-րդ աղյուսակների 2-րդ սյունակում լրացվում են հաշվետու ժամանակաշրջանի ընթացքում կնքված ապահովագրության պայմանագրերով հաշվեգրված համախառն ապահովագրավճարների մեծությունը: Եթե նշված ապահովագրավճարների մասով կիրառվում են զեղչեր, ապա հաշվետվության 2-րդ և 3-րդ աղյուսակների 4-րդ սյունակներում լրացվում են զեղչի գումարները (բացարձակ մեծությամբ), իսկ հավելավճար կիրառվելու դեպքում հաշվետվության 2-րդ և 3-րդ աղյուսակների 5-րդ սյունակներում լրացվում են հավելավճարի գումարները (բացարձակ մեծությամբ):

34. Թիվ 2 հաշվետվության 2-րդ և 3-րդ աղյուսակների 3-րդ սյունակում լրացվում են հաշվետու ժամանակաշրջանում վերանայված ապահովագրության պայմանագրերի գծով հաշվեգրված համախառն ապահովագրավճարների ճշգրտումները, ընդ որում ապահովագրավճարի նվազումը նշվում է «-» նշանով:

35. Հաշվետվության 2-րդ և 3-րդ աղյուսակների 6-րդ սյունակում լրացվում են հաշվետու ժամանակաշրջանի ընթացքում ապահովագրական գործակալների միջնորդությամբ կնքված ապահովագրության պայմանագրերի համար ապահովագրական գործակալի (բացառությամբ` ապահովագրական ընկերության գործակալ հանդիսացող հաստատուն աշխատավարձ ստացող ապահովագրական գործակալի) հետ կնքած պայմանագրով նախատեսված միջնորդավճարների մեծությունը (վերաապահովագրության հետ չառնչվող գումարները):

36. Հաշվետվության 2-րդ և 3-րդ աղյուսակների 8-րդ սյունակում լրացվում են հաշվետու ժամանակաշրջանի ընթացքում ապահովագրական բրոքերի միջնորդությամբ կնքված ապահովագրության պայմանագրերի համար ապահովագրական բրոքերի հետ կնքած պայմանագրով նախատեսված միջնորդավճարների մեծությունը:

37. Թիվ 2 հաշվետվության 2-րդ և 3-րդ աղյուսակների 9-րդ սյունակում լրացվում են հաշվետու ժամանակաշրջանի ընթացքում վերաապահովագրության պայմանագրով նախատեսված համախառն վերաապահովագրավճարների մեծությունը` ներառյալ ապահովագրական ընկերության որպես հարկային գործակալի կողմից ոչ ռեզիդենտի շահութահարկի մեծությունը, վերաապահովագրողից ստացվող պարգևավճարների, զեղչերի մեծությունը (եթե վերջիններս չեն մտնում վերաապահովագրության պայմանագրով նախատեսված վերաապահովագրավճարի մեծության մեջ):

38. Թիվ 2 հաշվետվության 2-րդ և 3-րդ աղյուսակների 10-րդ սյունակում լրացվում են հաշվետու ժամանակաշրջանում վերանայված համախառն վերաապահովագրավճարների ճշգրտումները, ընդ որում, վերաապահովագրավճարի նվազումը նշվում է,-ե նշանով:

39. Թիվ 2 հաշվետվության 2-րդ և 3-րդ աղյուսակների 11-րդ սյունակում լրացվում է հաշվետու ժամանակաշրջանի ընթացքում կնքած վերաապահովագրության պայմանագրերով վերաապահովագրողից ապահովագրական ընկերությանը տրվելիք պարգևավճարների գծով հաշվեգրված մեծությունը:

40. Եթե վերաապահովագրության պայմանագրով նախատեսված է զեղչ, ապա թիվ 2 հաշվետվության 12-րդ սյունակում լրացվում են հաշվետու ժամանակաշրջանի ընթացքում համախառն վերաապահովագրավճարների մասով կիրառված զեղչերի գումարները:

41. Եթե վերաապահովագրության պայմանագրով նախատեսված է հավելավճար, ապա թիվ 2 հաշվետվության 13-րդ սյունակում լրացվում են հաշվետու ժամանակաշրջանի ընթացքում համախառն վերաապահովագրավճարների մասով կիրառված հավելավճարի գումարները (բացարձակ մեծությամբ):

42. Թիվ 2 հաշվետվության 2-րդ և 3-րդ աղյուսակների 14-րդ սյունակում լրացվում են ապահովագրության պայմանագրերի վերաապահովագրությունը ոչ ռեզիդենտ վերաապահովագրողների մոտ իրականացնելու համար նախատեսված ոչ ռեզիդենտի շահութահարկի գծով հաշվետու ժամանակաշրջանի ընթացքում հաշվեգրված մեծությունները:

43. Թիվ 2 հաշվետվության 2-րդ և 3-րդ աղյուսակների 17-րդ սյունակում լրացվում են դադարեցված ապահովագրության պայմանագրերի գծով հետ վերադարձվող ապահովագրավճարների` հաշվետու ժամանակաշրջանի ընթացքում հաշվեգրված մեծությունները:

44. Թիվ 2 հաշվետվության 2-րդ և 3-րդ աղյուսակների 18-րդ սյունակում արտացոլվում են դադարեցված ապահովագրության պայմանագրերի գծով վերադարձվող ապահովագրավճարներում վերաապահովագրողների մասնակցության չափի` հաշվետու ժամանակաշրջանի ընթացքում հաշվեգրված մեծությունները:

45. Թիվ 2 հաշվետվության 2-րդ և 3-րդ աղյուսակների 19-րդ սյունակում լրացվում են հաշվետու ժամանակաշրջանի վերջի դրությամբ գործող ապահովագրության պայմանագրերի գծով հաշվեգրված համախառն ապահովագրավճարները` նվազեցված զեղչերի և առաջնային միջնորդավճարների գումարի չափով և ավելացված հավելավճարների մեծության չափով:

ԳԼՈՒԽ 3

Ն1.1, Ն1.2, Ն2, Ն3, Ն4, Ն5, Ն6.1, Ն6.2 ՀԻՄՆԱԿԱՆ ՏՆՏԵՍԱԿԱՆ ՆՈՐՄԱՏԻՎՆԵՐԻ ՎԵՐԱԲԵՐՅԱԼ ԹԻՎ 3 ՀԱՇՎԵՏՎՈՒԹՅԱՆ ԼՐԱՑՄԱՆ ԿԱՐԳԸ

46. Թիվ 3 հաշվետվությունը բաղկացած է 26 աղյուսակից:

47. Թիվ 3 հաշվետվության 1-ին և 2-րդ աղյուսակներում ներկայացվում են հիմնական տնտեսական նորմատիվների հաշվարկներին մասնակցող ցուցանիշներն ու նորմատիվների (բացառությամբ Ն4-ի, Ն6.1-ի և Ն6.2-ի) փաստացի մեծությունները` հաշվարկված համաձայն Կանոնակարգ 3/02-ի:↩

(47-րդ կետը փոփ. 29.05.12 թիվ 146-Ն որոշում)

48. Թիվ 3 հաշվետվության 1-ին աղյուսակի 2-րդ սյունակում լրացվում է հաշվետու և դրան նախորդող ամսվա վերջին օրերի դրությամբ պահանջների պահուստի մեծությունների (նվազեցրած պահանջների պահուստում վերաապահովագրողի մասնաբաժնի չափով) հարաբերությունը: 3-րդ սյունակում լրացվում է կանոնակարգ 3/02-ի Հավելված 1-ի համաձայն հաշվարկվող վճարունակության պահանջվող մեծությունը (այսուհետ` ՎՊՄ): Եթե ապահովագրական ընկերությունը չի խախտել ստանձնած ապահովագրական ռիսկերի գծով առավելագույն չափի Ն3 նորմատիվը, ապա 9-րդ սյունակում լրացվում է ստանձնած պարտավորության մեծության (զուտ ապահովագրական գումարի) ամենամեծ գումարը: Եթե ապահովագրական ընկերությունը խախտել է Ն3 նորմատիվը, ապա 9-րդ սյունակում ցույց են տրվում խախտում առաջացնող գումարներն` ըստ նվազող հաջորդականության:

49. Եթե ապահովագրական ընկերությունը չի խախտել մեկ փոխառուի գծով ստանձնած ռիսկի առավելագույն չափի Ն5 նորմատիվը, ապա Թիվ 3 հաշվետվության աղյուսակ 1-ի 10-րդ սյունակում լրացվում է մեկ փոխառուի գծով ստանձնած ռիսկի ամենամեծ գումարը: Եթե ապահովագրական ընկերությունը խախտել է Ն5 նորմատիվը, ապա 10-րդ սյունակում ցույց են տրվում խախտում առաջացնող գումարներն` ըստ նվազող հաջորդականության:

50. Թիվ 3 հաշվետվության 3-րդ աղյուսակի 1-ին և 2-րդ սյունակներում լրացվում են, համապատասխանաբար, կանոնակարգ 3/02-ով սահմանված հիմնական կապիտալի և լրացուցիչ կապիտալի հաշվեկշռային արժեքները` առանց կատարելու նորմատիվային կապիտալի հաշվարկի համար կանոնակարգ 3/02-ով նախատեսված նվազեցումները: 4-րդ սյունակում լրացվում է հիմնական կապիտալի մեծությունից նվազեցվող տարրերի հանրագումարը` համաձայն կանոնակարգ 3/02-ի: 5-րդ սյունակում լրացվում է լրացուցիչ կապիտալի մեծությունից նվազեցվող տարրերի հանրագումարը` համաձայն կանոնակարգ 3/02-ի: Այն օրերին, երբ ապահովագրական ընկերության հաշվեկշիռը փոփոխություններ չի կրել (ներառյալ` ոչ աշխատանքային օրերը), լրացվում են նախորդ օրվա տվյալները:↩

(50-րդ կետը փոփ. 29.05.12 թիվ 146-Ն որոշում)

51. Թիվ 3 հաշվետվության 4-8-րդ աղյուսակներում ներկայացվում են Ն1.2 նորմատիվի ՎՊՄ տարրի հաշվարկում ներառվող գումարները: Ոչ կյանքի ապահովագրություն իրականացնող ապահովագրական ընկերությունը, ինչպես նաև կանոնակարգ 3/02-ի Հավելված 1-ի 16-րդ կետով նշված ընկերությունը, երեք տարուց ավելի գործունեություն ծավալած լինելու դեպքում լրացնում է ապահովագրավճարների և հատուցումների մեթոդով հաշվարկվող վճարունակության սահմանաչափերի հաշվարկման համար նախատեսված 4-րդ և 5-րդ աղյուսակները, իսկ մինչև երեք տարի գործունեություն ծավալած լինելու դեպքում` նշված աղյուսակներից միայն 4-րդ` ապահովագրավճարների մեթոդով հաշվարկվող վճարունակության սահմանաչափի հաշվարկման աղյուսակը: Հաշվետվության 4-րդ աղյուսակի 1-ին, 2-րդ և 3-րդ սյունակներում լրացվում է կանոնակարգ 3/02-ի Հավելված 1-ի 5-րդ կետի համաձայն հաշվարկված հաշվեգրված ապահովագրավճարների, վաստակած ապահովագրավճարների և դադարեցված (լուծված) ապահովագրության պայմանագրերի գծով վերադարձված և վերադարձման ենթակա ապահովագրավճարների գումարները, 4-րդ և 5-րդ սյունակներում լրացվում են նույն կետի համաձայն հաշվարկվող սեփական պահման գործակցի բաղկացուցիչ տարրերը, 6-րդ սյունակում` սեփական պահման գործակցի մեծությունը:

52. Թիվ 3 հաշվետվության 5-րդ աղյուսակի 1-ին, 2-րդ, 3-րդ սյունակներում լրացվում են կանոնակարգ 3/02-ի Հավելված 1-ի 6-րդ կետով սահմանված, «Պ» տարրի հաշվարկման համար անհրաժեշտ մեծությունները, իսկ 4-րդ և 5-րդ սյունակներում լրացվում են նույն կետի համաձայն հաշվարկվող համապատասխան սեփական պահման գործակցի բաղկացուցիչ տարրերը և 6-րդ սյունակում` սեփական պահման գործակցի մեծությունը: Աղյուսակ 5-ը լրացնելիս հաշվի է առնվում կանոնակարգ 3/02-ի Հավելված 1-ի 7-րդ և 8-րդ կետով նախատեսված պահանջները:

53. Ապահովագրական ընկերությունները, որոնք իրականացնում են գործունեություն կանոնակարգ 3/02-ի Հավելված 1-ի 11-րդ կետում նշված դասերով, տվյալ դասերի համար լրացնում են Թիվ 3 հաշվետվության 6-րդ և 7-րդ աղյուսակները, 18-րդ կետում նշված դասերի գծով միայն 6-րդ աղյուսակը, 17-րդ կետում նշված դասերի համար միայն 8-րդ աղյուսակի 1-3-րդ սյուները, իսկ 19-րդ կետում նշված դասերի համար միայն 8-րդ աղյուսակի 4-րդ սյունը: Աղյուսակներում արտացոլվում են կանոնակարգ 3/02-ի Հավելված 1-ի գլուխ 2-ի համաձայն հաշվարկվող մեծությունները:

54. Թիվ 3 հաշվետվության 9-րդ աղյուսակում ներկայացվում են Ն1.2 նորմատիվի տարր հանդիսացող վարկային ռիսկի հաշվարկում մասնակցող ակտիվներն` ըստ ռիսկի կշիռների, և դրանց գծով ձևավորված հնարավոր կորուստների պահուստների մեծությունները: Ընդ որում, 9-րդ աղյուսակում չեն ներկայացվում այն ակտիվները, որոնց վրա տարածվում է վարկային ռիսկի զսպման մեխանիզմը (այսուհետ` ՎՌԶՄ): 9-րդ աղյուսակի 1-ին, 3-րդ, 5-րդ, 7-րդ, 9-րդ, 11-րդ, 13-րդ, 15-րդ, 17-րդ, 19-րդ, 21-րդ, 23-րդ և 25-րդ սյունակներում լրացվում են կանոնակարգ 3/02-ի Հավելված 2-ի համաձայն` ըստ ռիսկի կշիռների խմբավորված ակտիվների հանրագումարները, իսկ 2-րդ, 4-րդ, 6-րդ, 8-րդ, 10-րդ, 12-րդ, 14-րդ, 16-րդ, 18-րդ, 20-րդ, 22-րդ, 24-րդ և 26-րդ սյունակներում` համապատասխան ռիսկի կշիռ ունեցող ակտիվների հնարավոր կորուստների պահուստների մեծությունները: 27-րդ սյունակում ամփոփվում է այն ակտիվների գծով վարկային ռիսկը, որոնց վրա չի տարածվում ՎՌԶՄ-ն:

55. Թիվ 3 հաշվետվության 10-րդ աղյուսակում ներկայացվում են միայն այն ակտիվները, որոնց վրա, համաձայն կանոնակարգ 3/02-ի, տարածվում են ՎՌԶՄ-ները: Աղյուսակի 1-ին սյունակում լրացվում է ՎՌԶՄ-ին ենթակա ակտիվների ընդհանուր գումարը, 2-րդ սյունակում` վերոհիշյալ ակտիվների գծով ձևավորված հնարավոր կորուստների պահուստի մեծությունը: 3-րդ սյունակում լրացվում է ՎՌԶՄ-ին ենթակա ակտիվների այն մասը, որոնց ռիսկի կշիռը ՎՌԶՄ կիրառման արդյունքում փոխվել է: 4-րդ սյունակում լրացվում է ՎՌԶՄ կիրառման արդյունքում վարկային ռիսկի փոփոխությունը: 5-ից 17-րդ սյունակներում լրացվում են ակտիվների մեծություններն ըստ ռիսկի կշիռների` համապատասխան հնարավոր կորուստների պահուստի չափով նվազեցնելուց հետո: Ընդ որում, ակտիվի ապահովված մասն արտացոլվում է ապահովվածության (կամ ապահովվածություն տրամադրող անձի) ռիսկի կշռին համապատասխան սյունակում, իսկ չապահովված մասը` փոխառուի/գործիքի ռիսկի կշռին համապատասխան սյունակում: Եթե ակտիվի մեծությունը 100 դրամ է, պահուստը` 10 դրամ, փոխառուի ռիսկի կշիռը` 100 տոկոս, ակտիվի գծով առկա է գրավ, որի արժեքը 60 դրամ է, գրավի ռիսկի կշիռը 50 տոկոս է, ապա ակտիվի համախառն հաշվեկշռային արժեքն արտացոլվում է առաջին սյունակում 100 դրամի չափով, 10 դրամ պահուստը` 2-րդ սյունակում: 3-րդ սյունակում կլրացվի 60 դրամ, իսկ 4-րդ սյունակում` 60 *(100%-50%)=30 դրամ (որտեղ 60-ը այն մեծությունն է, որի ռիսկի կշիռը փոխվում է ՎՌԶՄ կիրառելիս, 100 տոկոսը ակտիվի ռիսկի կշիռն է մինչև ՎՌԶՄ կիրառելը, իսկ 50 տոկոսը` ակտիվի` ՎՌԶՄ կիրառման արդյունքում ստացվող նոր ռիսկի կշիռը): Միևնույն ժամանակ, ակտիվի ապահովված մասը` 60 դրամը, պետք է լրացնել 9-րդ սյունակում: Իսկ ակտիվի չապահովված մասը ((100-10)-60=30-ը) պետք է արտացոլել 11-րդ սյունակում` 30 դրամ գումարի չափով:↩

(55-րդ կետը փոփ. 29.05.12 թիվ 146-Ն որոշում)

56. Թիվ 3 հաշվետվության 11-րդ աղյուսակում ներկայացվում են կանոնակարգ 3/02-ի համաձայն վարկային ռիսկի հաշվարկում ներառվող այն արտահաշվեկշռային պայմանական պարտավորությունների և արտահաշվեկշռային ածանցյալ գործիքների (արտահաշվեկշռում արտացոլված արժեքի չափով) վարկային ռիսկի հաշվարկներն ըստ օրերի, որոնց վրա չեն տարածվում ՎՌԶՄ-ները: 1-ից 12-րդ սյունակներում արտացոլվում է արտահաշվեկշռային պայմանական պարտավորությունների և արտահաշվեկշռային ածանցյալ գործիքների վերածումը վարկային ռիսկի` ըստ փոխարկման գործոնների: 13-ից 25-րդ սյունակներում լրացվում են արտահաշվեկշռային պայմանական պարտավորությունները և արտահաշվեկշռային ածանցյալ գործիքները փոխարկման գործոնների միջոցով վարկային ռիսկի վերածելուց հետո` խմբավորած ըստ ռիսկի կշիռների:

57. Թիվ 3 հաշվետվության 12-րդ աղյուսակում ներկայացվում են կանոնակարգ 3/02-ի համաձայն վարկային ռիսկի հաշվարկում ներառվող այն արտահաշվեկշռային պայմանական պարտավորությունները և արտահաշվեկշռային ածանցյալ գործիքները (արտահաշվեկշռում արտացոլված արժեքի չափով) վարկային ռիսկի հաշվարկներն ըստ օրերի, որոնց վրա տարածվում են ՎՌԶՄ-ները: 1-ից 12-րդ սյունակներում արտացոլվում են արտահաշվեկշռային պայմանական պարտավորությունների և արտահաշվեկշռային ածանցյալ գործիքների վերածումը վարկային ռիսկի` ըստ փոխարկման գործոնների: 13-րդ սյունակում լրացվում է ՎՌԶՄ ենթակա ակտիվների այն մասը, որոնց ռիսկի կշիռը ՎՌԶՄ կիրառման արդյունքում փոխվել է: 14-րդ սյունակում լրացվում է ՎՌԶՄ կիրառման արդյունքում վարկային ռիսկի փոփոխությունը: 15-ից 27-րդ սյունակներում լրացվում են արտահաշվեկշռային պայմանական պարտավորությունները և արտահաշվեկշռային ածանցյալ գործիքները փոխարկման գործոնների միջոցով վարկային ռիսկի վերածելուց հետո` խմբավորած ըստ ռիսկի կշիռների: ՎՌԶՄ կիրառման դեպքում արտահաշվեկշռային հոդվածի ապահովված մասն արտացոլվում է ապահովվածության ռիսկի կշռին համապատասխան սյունակում, իսկ չապահոված մասը` փոխառուի ռիսկի կշռին համապատասխան սյունակում: Եթե մինչև 1 ամիս պայմանագրային ժամկետ ունեցող արտահաշվեկշռային պայմանական պարտավորությունը 1000 ՀՀ դրամ է, պահուստը` 20 դրամ, ապա փոխարկման գործոնները կիրառելու արդյունքում հաշվեկշռային վարկային ռիսկը կկազմի (1000-20) *100%=980: Փոխառուի ռիսկի կշիռը կկազմի 100 տոկոս: Պարտավորության համար առկա է երաշխիք` 600 դրամի չափով: Երաշխիք տրամադրողի ռիսկի կշիռը 50% է: Այս դեպքում արտահաշվեկշռային պայմանական պարտավորության գումարը` 1000 դրամը, պետք է արտացոլել 7-րդ սյունակում, 20 դրամ պահուստը` 8-րդ սյունակում: Պարտավորության ապահովված մասը` 600 դրամը, պետք է լրացնել 19-րդ սյունակում, չապահովված մասը` (980-600) = 380 դրամը, պետք է արտացոլել 21-րդ սյունակում:

57.1. Թիվ 3 հաշվետվության 12.1 աղյուսակում վարկային ռիսկի հաշվարկման նպատակով ներկայացվում է ներդրումային ֆոնդերի նկատմամբ պահանջները (այդ թվում` այլ անձանց նկատմամբ պահանջների այն մասը, որը ՎՌԶՄ կիրառման արդյունքում պետք է ստանան ներդրումային ֆոնդերի համար նախատեսված ռիսկի կշիռները): 12.1-րդ աղյուսակի 1-ին սյունակը լրացվում է ըստ հաշվետու ամսվա օրերի հաջորդականության (1, 2, 3, 31, որտեղ «1»-ը համընկնում է ամսվա առաջին օրվան, «2»-ը` երկրորդ օրվան և այլն): Ընդ որում, եթե միևնույն օրվա հաշվարկում առկա են տարբեր ռիսկի կշիռ ունեցող ներդրումային ֆոնդերի նկատմամբ պահանջներ, ապա այդ պահանջների վերաբերյալ տեղեկությունները լրացվում են առանձին տողերով: 12.1-րդ աղյուսակի 2-րդ սյունակում լրացվում է Կանոնակարգ 3/02-ի համաձայն հաշվարկված ներդրումային ֆոնդերի նկատմամբ պահանջների ռիսկի կշիռները` ստորակետից հետո 5 նիշի ճշտությամբ: 12.1 աղյուսակի 3-րդ սյունակում լրացվում է ներդրումային ֆոնդերի նկատմամբ այն պահանջների մեծությունը` հնարավոր կորուստների պահուստները նվազեցնելուց հետո, որոնց վրա չի տարածվում ՎՌԶՄ-ն: 12.1 աղյուսակի 4-րդ սյունակում լրացվում են ներդրումային ֆոնդերի նկատմամբ ՎՌԶՄ-ին ենթակա պահանջների մեծությունները` հնարավոր կորուստների պահուստները նվազեցնելուց հետո: Ընդ որում, տվյալ պահանջների վերաբերյալ տեղեկատվությունը լրացվում է նաև սույն հաշվետվության 10-րդ աղյուսակի 1-ից 4-րդ սյունակներում, իսկ այդ պահանջների ռիսկով կշռված մեծությունը` 10-րդ աղյուսակի 18-րդ սյունակում: 12.1 աղյուսակի 5-րդ սյունակում լրացվում են ներդրումային ֆոնդերի գծով այն արտահաշվեկշռային պայմանական պարտավորությունների և արտահաշվեկշռային ածանցյալ գործիքների գումարները` հնարավոր կորուստների պահուստները նվազեցնելուց և ՎՌՓԳ կիրառելուց հետո, որոնց վրա չի տարածվում ՎՌԶՄ-ն: Ընդ որում, արտահաշվեկշռային պայմանական պարտավորությունների և արտահաշվեկշռային ածանցյալ գործիքների վերաբերյալ տեղեկատվությունը լրացվում է նաև սույն հաշվետվության 11-րդ աղյուսակի 1-ից 12-րդ սյունակներում, իսկ դրանց ռիսկով կշռված մեծությունը` 11-րդ աղյուսակի 26-րդ սյունակում: 12.1 աղյուսակի 6-րդ սյունակում լրացվում են ներդրումային ֆոնդերի գծով այն արտահաշվեկշռային պայմանական պարտավորությունները և արտահաշվեկշռային ածանցյալ գործիքները` հնարավոր կորուստների պահուստները նվազեցնելուց և ՎՌՓԳ կիրառելուց հետո, որոնց վրա տարածվում է ՎՌԶՄ-ն: Ընդ որում, արտահաշվեկշռային պայմանական պարտավորությունների և արտահաշվեկշռային ածանցյալ գործիքների վերաբերյալ տեղեկատվությունը լրացվում է նաև սույն հաշվետվության 12-րդ աղյուսակի 1-ից 14-րդ սյունակներում, իսկ դրանց ռիսկով կշռված մեծությունը` 12-րդ աղյուսակի 28-րդ սյունակում: Եթե 1-ին սյունակում լրացվող հաշվետու ամսվա օրերը և 2-րդ սյունակում լրացվող ռիսկի կշիռները համընկնում են, ապա 12.1 աղյուսակի 3-ից 6-րդ սյունակներում լրացվում են ներդրումային ֆոնդերի նկատմամբ պահանջների մեծությունների հանրագումարները: Այն դեպքում, երբ ներդրումային ֆոնդերի նկատմամբ պահանջները կամ դրանց մի մասը ՎՌԶՄ կիրառման արդյունքում պետք է ստանան այլ անձանց համար նախատեսված ռիսկի կշիռները, ապա այդ պահանջները չեն լրացվում 12.1 աղյուսակում և լրացվում են 10-րդ կամ 12-րդ աղյուսակներում:

(57.1-ին կետը լրաց. 27.11.12 թիվ 329-Ն որոշում)

58. Թիվ 3 հաշվետվության 13-րդ աղյուսակում ներկայացվում են գործառնական ռիսկի հաշվարկի համար անհրաժեշտ տարրերը` համաձայն կանոնակարգ 3/02-ի Հավելված 3-ի: Աղյուսակի 1-ին, 2-րդ և 3-րդ սյունակներում լրացվում են կանոնակարգ 3/02-ով սահմանված ապահովագրական ընկերության շահույթը` ըստ տարիների: Ընդ որում, նշված սյունակներում համապատասխան մեծությունները լրացվում են միայն այն դեպքերում, երբ համապատասխան տարվա շահույթը մեծ կամ հավասար է 0-ի:

59. Թիվ 3 հաշվետվության 14-րդ աղյուսակում ներկայացվում են արտարժութային ռիսկի հաշվարկի համար անհրաժեշտ տարրերը` համաձայն Կանոնակարգ 3/02-ի Հավելված 4-ի: Աղյուսակի 1-ին սյունակում լրացվում է արտարժութային երկար դիրքերի հանրագումարը, 2-րդ սյունակում` կարճ դիրքերի հանրագումարը (բացարձակ մեծությամբ), 3-րդ սյունակում` բանկային ոսկու, թանկարժեք մետաղների ստանդարտացված ձուլակտորների, մետաղական հաշիվների բաց դիրքերի հանրագումարը, 4-րդ սյունակում` կանոնակարգ 3/02-ի Հավելված 4-ի համաձայն հաշվարկվող արտարժութային առավելագույն դիրքը: «Արտարժութային ռիսկ» տողում լրացվում է արտարժութային առավելագույն դիրքերից առավելագույնի մեծությունը:

60. Թիվ 3 հաշվետվության 15-րդ աղյուսակի տող 1-ում լրացվում է ապահովագրական ընկերության արտարժութային ակտիվների հանրագումարը հաշվետու ամսվա վերջին օրվա դրությամբ` ըստ առանձին արտարժույթների: Աղյուսակի 1.1-1.7 տողերում համապատասխանաբար լրացվում են ուղղակի ապահովագրության գծով ստացվելիք գումարները, համաապահովագրության և վերաապահովագրության պայմանագրերից ստացվելիք գումարները, ապահովագրական հատուցումների գծով համաապահովագրողների, վերաապահովագրողների և այլ անձանց նկատմամբ պահանջների գումարները և ապահովագրության պայմանագրերից ստացվելիք այլ գումարները հաշվետու ամսվա վերջին օրվա դրությամբ` ըստ առանձին արտարժույթների: Աղյուսակի տող 2-ում լրացվում է ապահովագրական ընկերության արտարժութային պարտավորությունների հանրագումարը հաշվետու ամսվա վերջին օրվա դրությամբ` ըստ առանձին արտարժույթների: Աղյուսակի 2.1-2.6 տողերում համապատասխանաբար լրացվում են ուղղակի ապահովագրության, համաապահովագրության պայմանագրերի, վերաապահովագրության պայմանագրերի գծով վճարվելիք գումարները, ապահովագրության գծով համաապահովագրողներին և վերաապահովագրողներին փոխանցվելիք ապահովագրավճարները և ապահովագրության գծով ստացված կանխավճարները հաշվետու ամսվա վերջին օրվա դրությամբ` ըստ առանձին արտարժույթների: Աղյուսակի 3-րդ տողում լրացվում է ապահովագրական ընկերության արտահաշվեկշռային հաշիվների գծով արտարժութային դիրքը հաշվետու ամսվա վերջին օրվա դրությամբ` ըստ առանձին արտարժույթների: Աղյուսակի 3.1-3.6 տողերում համապատասխանաբար լրացվում են ապահովագրական ընկերության` արտարժութային ռիսկ պարունակող ապահովագրական գումարների, ածանցյալ գործիքների գծով պայմանական ակտիվների և պարտավորությունների, վերաապահովագրության փոխանցած ռիսկերի գծով վերաապահովագրական գումարների, արտահաշվեկշռային այլ ակտիվների և արտահաշվեկշռային այլ պարտավորությունների մեծությունները` հաշվետու ամսվա վերջին օրվա դրությամբ` ըստ առանձին արտարժույթների: 15-րդ աղյուսակը լրացվում է այն արտարժույթների համար, որոնց գծով համախառն ակտիվները կամ համախառն պարտավորությունները հաշվետվության կազմման պահի դրությամբ գերազանցում են 500,000 Հայաստանի Հանրապետության դրամի համարժեքը: Աղյուսակ 15-ի «Ոսկու ստանդարտացված ձուլակտորներ» սյունակում արտացոլվում են ոսկու այն ստանդարտացված ձուլակտորները և դրանցով արտահայտված պահանջներն ու պարտավորությունները, որոնց հարգը փոքր չէ 999-ից: Արտարժույթով կնքված ածանցյալ գործիքներով գործարքները պետք է լրացվեն հաշվետու ժամանակաշրջանի վերջին օրվա` Կենտրոնական բանկի հաշվարկային փոխարժեքով:↩

(60-րդ կետը փոփ. 06.11.12 թիվ 297-Ն, 12.08.14 թիվ 224-Ն, 15.09.17 թիվ 208-Ն որոշումներ)

61. Թիվ 3 հաշվետվության 16-րդ աղյուսակում ներկայացվում է ապահովագրական ընկերության իրացվելիության Ն2 նորմատիվի հաշվարկման համար անհրաժեշտ մեծությունների հաշվարկը: 16-րդ աղյուսակի 2-րդ սյունակում լրացվում են հաշվետու ամսվա վերջին շաբաթվա, հաշվետու ամսվա վերջին շաբաթվան նախորդող 1-ին, 2-րդ, 3-րդ, 4-րդ շաբաթների յուրաքանչյուր օրվա դրությամբ բարձր իրացվելի ակտիվների գումարները, որոնց հիման վրա հաշվարկվում են դրանց միջին մեծությունները, ընդ որում` օրերը լրացվում են նվազող հերթականությամբ. վերևի տողում լրացվում է հաշվետու ամսվա վերջին շաբաթվա վերջին նորմատիվի հաշվարկման օրվա տվյալները, հաջորդ տողում` նորմատիվի հաշվարկման օրվան նախորդող օրվա տվյալները, և այդպես շարունակ: «Հաշվետու ամսվա վերջին շաբաթ»-ը այն շաբաթն է, որում գտնվում է հաշվետու ամսվա վերջին օրը: Տվյալ հաշվետու ամսվա մեջ ներառված շաբաթը չի ներառվում տվյալ ամսվան հաջորդող հաշվետու ամսվա մեջ: Օրինակ` 2011 թվականի փետրվար ամսվա համար վերջին շաբաթը փետրվարի 27-ից մարտի 5-ն է, որը ներառվում է փետրվար ամսվա հաշվարկի մեջ և չի ներառվում մարտ ամսվա հաշվարկի մեջ: 4-րդ սյունակում լրացվում են հաշվետու ամսվա վերջին շաբաթվան հաջորդող 1-ին շաբաթվա, հաշվետու ամսվա վերջին շաբաթվա, հաշվետու ամսվա վերջին շաբաթվան նախորդող 1-ին, 2-րդ, 3-րդ շաբաթների յուրաքանչյուր օրը մարման ենթակա ապահովագրական հատուցման հետ չառնչվող բոլոր կրեդիտորական պարտավորությունների գումարները, ընդ որում, օրերը կրկին լրացվում են նվազող հերթականությամբ. վերևի տողում լրացվում է հաշվետու ամսվա վերջին շաբաթվան հաջորդող շաբաթվա վերջին օրվա տվյալները, հաջորդ տողում` հաշվետու ամսվա վերջին շաբաթվան հաջորդող շաբաթվա նախավերջին օրվա տվյալները, և այդպես շարունակ: 16-րդ աղյուսակի 4-րդ սյան «Ընդամենը» տողը ցույց է տալիս ապահովագրական հատուցման հետ չառնչվող բոլոր պարտավորությունների հանրագումարը, որոնց մարումը կատարվելու է Ն2 նորմատիվի հաշվարկման օրվան հաջորդող յոթ օրերի ընթացքում: 5-րդ սյունակում լրացվում են միայն «Ընդամենը» տողերը, որտեղ նշվում են նորմատիվի հաշվարկման օրվա (հաշվետու շաբաթվա վերջին օր) վերջի դրությամբ ապահովագրական հատուցումների գծով ձևավորված կրեդիտորական պարտավորությունների հանրագումարները, իսկ 6-րդ սյունակում` նորմատիվի հաշվարկման օրվա (հաշվետու շաբաթվա վերջին օր) վերջի դրությամբ ներկայացված, սակայն դեռևս չկարգավորված պահանջների պահուստի մեծությունը:

62. Թիվ 3 հաշվետվության 17-րդ աղյուսակը լրացվում է մեկ ապահովագրության օբյեկտը և դրանց հետ փոխկապակցված օբյեկտները ծածկող ապահովագրության պայմանագրի (պայմանագրերի) գծով ապահովագրական ընկերության կողմից ստանձնած այն պարտավորությունները (ապահովագրական գումարները)` նվազեցված այդ պայմանագրի (պայմանագրերի) գծով վերաապահովագրողի մասնաբաժնի մասով` կանոնակարգ 3/02-ի 27-րդ կետում սահմանված չափով, որոնց մեծությունը կազմում է հաշվետու օրվա դրությամբ կանոնակարգ 3/02-ի համաձայն հաշվարկված ապահովագրական ընկերության ընդհանուր կապիտալի միջին օրական մեծության 5 և ավելի տոկոսը:

63. Թիվ 3 հաշվետվության 17-րդ աղյուսակում ներկայացվում են ստանձնած ապահովագրական մեկ ռիսկի առավելագույն չափի Ն3 նորմատիվի հաշվարկում ընդգրկվող մեծությունները: 1-ին սյունակում լրացվում է ապահովագրության օբյեկտի կամ ապահովագրության օբյեկտի հետ փոխկապակցված օբյեկտի համարը, ընդ որում` ապահովագրական օբյեկտները համարակալվում են` առաջին ապահովագրական օբյեկտը` «1», երկրորդը` «2», և այլն, իսկ տվյալ` «X» համարի ապահովագրական օբյեկտի հետ փոխկապակցված օբյեկտները` «X/1», «X/2», և այլն: 2-րդ սյունակում լրացվում է տվյալ ապահովագրական օբյեկտի անվանումը, 3-րդ սյունակում` տվյալ ապահովագրության օբյեկտի հետ փոխկապակցված օբյեկտի անվանումը, 4-րդ սյունակում` տվյալ ապահովագրության օբյեկտի գծով հաշվետու ամսվա վերջին օրվա դրությամբ գործող ապահովագրության պայմանագրերի քանակը, 5-րդ սյունակում` տվյալ ապահովագրության օբյեկտի հետ փոխկապակցված օբյեկտի գծով հաշվետու ամսվա վերջին օրվա դրությամբ գործող ապահովագրության պայմանագրերի քանակը: 6-րդ սյունակում լրացվում է տվյալ ապահովագրության օբյեկտը ծածկող ապահովագրական գումարի մեծությունները, 7-րդ սյունակում` տվյալ ապահովագրության օբյեկտի հետ փոխկապակցված օբյեկտը ծածկող ապահովագրական գումարի մեծությունները. եթե ապահովագրության որևէ օբյեկտ (ապահովագրության օբյեկտի հետ փոխկապակցված որևէ օբյեկտ) ապահովագրված է մի քանի ապահովագրության պայմանագրերով, ապա աղյուսակի 6-րդ (7-րդ) սյունակում լրացվում է այդ օբյեկտի ապահովագրության վերաբերյալ կնքված բոլոր պայմանագրերով ստանձնած ռիսկի ամբողջ գումարը, իսկ հաջորդ տողերում լրացվում են առանձին պայմանագրերով ստանձնած ռիսկի գումարները: 8-րդ սյունակում` լրացվում են տվյալ ապահովագրության օբյեկտի գծով ստանձնած պարտավորություններում (ապահովագրական գումարներում) վերաապահովագրողի մասնաբաժինը, 9-րդ սյունակում` լրացվում են տվյալ ապահովագրության օբյեկտի հետ փոխկապակցված օբյեկտի գծով ստանձնած պարտավորություններում (ապահովագրական գումարներում) վերաապահովագրողի մասնաբաժինը: Եթե ապահովագրության «Ա» օբյեկտի գծով կնքվել է 3 հատ պայմանագիր, որոնցից յուրաքանչյուրով նախատեսված ապահովագրական գումարներն են, համապատասխանաբար 200 միավոր, 300 միավոր, 350 միավոր, միևնույն ժամանակ «Ա» օբյեկտի գծով առկա են «բ» և «գ» փոխկապակցված օբյեկտներ, «բ»-ի գծով կնքվել է 2 հատ պայմանագիր` համապատասխանաբար 200 և 100 միավոր, «գ»-ի գծով` 1 պայմանագիր` 50 միավոր, ընդ որում` «Ա», «բ» և «գ» օբյեկտները չեն վերաապահովագրվում, ապա աղյուսակ 17-ը պետք է լրացնել հետևյալ կերպ.

Ապա-

հովա-

գրության օբյեկտի կամ ապա-

հովա-

գրության օբյեկտի հետ փոխ-

կապակց-

ված օբյեկտի համարը |

Ապա-

հովա-

գրության օբյեկտի անվա-

նում |

Ապա-

հովա-

գրության օբյեկտի հետ փոխ-

կապակց-

ված օբյեկտի անվանում |

Ապա-

հովա-

գրության օբյեկտի գծով կնքված պայմա-

նագրերի քանակ (հատ) |

Ապա-

հովա-

գրության օբյեկտի հետ փոխկա-

պակցված օբյեկտ-

ների գծով կնքված պայմա-

նագրերի քանակ (հատ) |

Ապա-

հովա-

գրության օբյեկտը ծածկող ապա-

հովա-

գրական գումարի մեծու-

թյուն |

Ապա-

հովա-

գրության օբյեկտի հետ փոխկա-

պակցված օբյեկտը ծածկող ապա-

հովա-

գրական գումարի մեծու-

թյուն |

Վերա-

ապա-

հովագրողի մասնա-

բաժինն ապահովա-

գրության օբյեկտը ծածկող ապահո-

վագրական գումարի մեծության մեջ (հազար դրամ) |

Վերաապա-

հովագրողի մասնա-

բաժինն ապահովա-

գրության օբյեկտի հետ փոխկա-

պակցված օբյեկտները ծածկող ապահովա-

գրական գումարի մեծության մեջ (հազար դրամ) |

| 1 |

2 |

3 |

4 |

5 |

6 |

7 |

8 |

9 |

| 1 |

«Ա» |

- |

3 |

- |

850 |

- |

- |

- |

| 1 |

- |

- |

- |

- |

200 |

- |

- |

- |

| 1 |

- |

- |

- |

- |

300 |

- |

- |

- |

| 1 |

- |

- |

- |

- |

350 |

- |

- |

- |

| 1/1 |

- |

«բ» |

- |

2 |

- |

300 |

- |

- |

| 1/1 |

- |

- |

- |

- |

- |

200 |

- |

- |

| 1/1 |

- |

- |

- |

- |

- |

100 |

- |

- |

| 1/2 |

- |

«գ» |

- |

1 |

- |

50 |

- |

- |

64. Թիվ 3 հաշվետվության 18-րդ աղյուսակում արտացոլվում է տեխնիկական պահուստներին համարժեք ակտիվների կազմը: 18-րդ աղյուսակի 1-3-րդ սյունակներում լրացվում են կանոնակարգ 3/02-ի 30-րդ կետի աղյուսակի 1-ին կետում սահմանված ակտիվները, 4-7-րդ սյունակներում լրացվում են նշված աղյուսակի 2-րդ կետում նշված ակտիվները, 8-17-րդ սյունակներում` 3-րդ կետում նշված ակտիվները, 18-21-րդ սյունակներում` 4-րդ կետում նշված ակտիվները, 22-29-րդ սյունակներում` 5-րդ կետում նշված ակտիվները, 30-35-րդ սյունակներում` 6-րդ կետում նշված ակտիվները, 36-37-րդ սյունակներում` 7-րդ կետում նշված ակտիվները, 38-39-րդ սյունակներում` 8-րդ կետում նշված ակտիվները, 40-րդ սյունակում լրացվում են տեխնիկական պահուստների մեծությունների հանրագումարը` նվազեցրած վերաապահովագրողների մասնաբաժնի չափով: 22-րդ, 24-րդ, 26-րդ և 28-րդ սյունակներում նշվում են Հայաստանի Հանրապետության տարածքում գործող միայն այն բանկի գծով համապատասխան ակտիվների մեծությունները, որի գծով բանկային հաշիվների, ցպահանջ ավանդների, ժամկետային ավանդների և տրամադրված փոխառությունների հանրագումարը առավելագույնն է: Օրինակ, եթե A բանկում բանկային հաշվի մեծությունը 100 միավոր է, ցպահանջ ավանդի մեծությունը` 60 միավոր, ժամկետային ավանդի մեծությունը` 80, տրամադրված փոխառության մեծությունը` 50, B բանկում համապատասխանաբար` 180, 50, 0, 30, C բանկում համապատասխանաբար` 150, 80, 70, 60, ապա հաշվետվության մեջ լրացվում են C բանկի համապատասխան ակտիվների մեծությունը: Այն օրերին, երբ ապահովագրական ընկերության հաշվեկշիռը փոփոխություններ չի կրել (ներառյալ` ոչ աշխատանքային օրերը), լրացվում են նախորդ օրվա տվյալները:↩

(64-րդ կետը փոփ. 27.11.12 թիվ 329-Ն, 12.05.17 թիվ 107-Ն որոշումներ)

65. Թիվ 3 հաշվետվության 19-րդ աղյուսակում արտացոլվում են մեկ փոխառուի և նրա հետ փոխկապակցված անձանց նկատմամբ ապահովագրական ընկերության այն պահանջները, որոնք գերազանցում են կանոնակարգ 3/02-ի համաձայն հաշվարկված ապահովագրական ընկերության ընդհանուր կապիտալի միջին օրական մեծության 5 և ավելի տոկոսը (այսուհետ` խոշոր փոխառուներ): «Կազմակերպության (փոխառուի) անվանումը» սյունակում լրացվում է խոշոր փոխառուի անվանումը: 2-6-րդ սյունակներում լրացվում են 1-ին սյունակում նշված փոխառուի գծով կանոնակարգ 3/02-ով սահմանված «Ռ» տարրի բաղադրիչների համախառն հաշվեկշռային (արտահաշվեկշռային) արժեքները` ըստ համապատասխան սյուների: 8-րդ սյունակում լրացվում է 7-րդ սյունակում արտացոլված մեծությունների մասով հնարավոր կորուստների պահուստների հանրագումարը:↩

(65-րդ կետը փոփ. 29.05.12 թիվ 146-Ն որոշում)

66. Թիվ 3 հաշվետվության աղյուսակ 20-ում արտացոլվում են խոշոր փոխառուների հետ փոխկապակցված անձանց նկատմամբ ապահովագրական ընկերության պահանջները: Աղյուսակ 20-ի 2-րդ սյունակում առանձին տողերով պետք է արտացոլվեն 1-ին սյունակում նշված փոխառուի հետ փոխկապակցված և ապահովագրական ընկերության հանդեպ պարտավորություններ ստանձնած բոլոր անձանց անունները (անվանումները): Ընդ որում, մնացած սյունակները լրացվում են, միայն, եթե տվյալ տողում արտացոլված փոխառուի հետ փոխկապակցված անձի հանդեպ ապահովագրական ընկերության ունեցած պահանջները ներառված են 19-րդ աղյուսակում տվյալ փոխառուի համապատասխան տողի 6-րդ սյունակի հանրագումարում: Սույն աղյուսակի տեսքով բերվում է փոխառուի հետ փոխկապակցված անձանց հանդեպ ունեցած պահանջների լրացման ձևի օրինակը:↩

| Կազմակերպության (փոխառուի) անվանումը |

Տվյալ փոխառուի հետ փոխկապակցված անձանց անունները (անվանումները) |

Տրամադրած փոխառու-

թյուններ↩ |

Վարկային ռիսկ պարունակող հետհաշվեկշռային հոդվածներ |

Ընդամենը |

| «Գ» ՍՊԸ |

«Բ» ՍՊԸ |

200 000 |

50 000 |

250 000 |

| «Գ» ՍՊԸ |

Պետրոսյան Պետրոս |

|

100000 |

100000 |

(66-րդ կետը փոփ. 29.05.12 թիվ 146-Ն որոշում)

67. Թիվ 3 հաշվետվության 21, 22 և 23 աղյուսակներում արտացոլվում են արտարժութային դիրքի նորմատիվի հաշվարկին մասնակցող մեծությունները:

68. Թիվ 3 հաշվետվության 21, 22 և 23 աղյուսակներում լրացվում են «Արտարժութային դիրքի մեծությունն օրվա վերջի դրությամբ» և «Ն6.1 նորմատիվի սահմանաչափը» սյունակները: Աղյուսակ 21-ում արտարժութային դիրքերի հաշվարկը կատարվում է ներառյալ համապատասխան արժույթների գծով ածանցյալ գործիքները, Աղյուսակ 22-ում` առանց ածանցյալ գործիքների, իսկ Աղյուսակ 23-ում` միայն Կանոնակարգ 3/02-ի 45.3-րդ կետով սահմանված ածանցյալ գործիքներով: Աղյուսակ 21-ի, 22-ի և 23-ի «Արտարժութային դիրքի մեծությունն օրվա վերջի դրությամբ» սյունակի համապատասխանաբար «I արտարժութային խմբի համախառն դիրք» և «II արտարժութային խմբի համախառն դիրք» ենթասյունակներում լրացվում են Կանոնակարգ 3/02-ով սահմանված արտարժութային համախառն դիրքերն` ըստ արտարժութային խմբերի, իսկ «Արտարժութային համախառն դիրք» ենթասյունակում լրացվում են Կանոնակարգ 3/02-ով սահմանած արտարժութային համախառն դիրքերը` առանց հաշվի առնելու արտարժութային խմբերը: Աղյուսակ 21-ի, 22-ի և 23-ի «Ն6.1 նորմատիվի սահմանաչափը» սյունակում լրացվում է Կանոնակարգ 3/02-ով սահմանված արտարժութային համախառն դիրքի և ապահովագրական ընկերության ընդհանուր կապիտալի միջև առավելագույն հարաբերակցությունը (ապահովագրական ընկերության ընդհանուր կապիտալ x 10%):↩

(68-րդ կետը փոփ. 29.05.12 թիվ 146-Ն, 06.11.12 թիվ 297-Ն որոշումներ)

69. Թիվ 3 հաշվետվության 24-րդ, 25-րդ և 26-րդ աղյուսակներում արտացոլվում են ըստ առանձին արտարժութային դիրքի նորմատիվի հաշվարկին մասնակցող մեծությունները: 24, 25 և 26 աղյուսակները լրացվում են «Արտարժութային դիրքի մեծությունն օրվա վերջի դրությամբ» տողերն` ըստ առանձին արտարժույթների (երբ առանձին արտարժույթի գծով ապահովագրական ընկերությունը ունի կարճ դիրք, ապա «Արտարժութային դիրքի մեծությունն օրվա վերջի դրությամբ» տողում նշված մեծությունը տրվում է բացասական նշանով): «Ն6.2 նորմատիվի սահմանաչափը» տողում լրացվում է Կանոնակարգ 3/02-ով սահմանված յուրաքանչյուր արտարժույթի բաց դիրքի և ապահովագրական ընկերության ընդհանուր կապիտալի միջև առավելագույն հարաբերակցությունը (ապահովագրական ընկերության ընդհանուր կապիտալ x 7%): Աղյուսակ 24-ում արտարժութային դիրքերի հաշվարկը կատարվում է` ներառյալ համապատասխան արժույթների գծով ածանցյալ գործիքները, Աղյուսակ 25-ում` առանց ածանցյալ գործիքների, իսկ Աղյուսակ 26-ում` միայն Կանոնակարգ 3/02-ի 45.3-րդ կետում նշված ածանցյալ գործիքներով: Եթե ապահովագրական ընկերությունը ունի բաց դիրք այնպիսի արտարժույթով, որը նշված չէ հաշվետվության 24-րդ, 25-րդ և 26-րդ աղյուսակներում, ապա այդ արտարժույթի անվանումը նշվում է այդ աղյուսակների «Այլ արտարժույթ» սյունակում: 24-րդ, 25-րդ և 26-րդ աղյուսակների «Բանկային ոսկի» սյունակում լրացվում է բանկային ոսկու, ոսկու ստանդարտացված ձուլակտորների, որոնց հարգը փոքր չէ 999-ից, դրանցով արտահայտված պահանջների և պարտավորությունների և մետաղական հաշիվների` որպես արտարժույթի մեկ տեսակի գծով բաց դիրքը` հիմք ընդունելով ոսկու վերաբերյալ Հայաստանի Հանրապետության կենտրոնական բանկի կողմից հայտարարված հաշվարկային գինը: Եթե ապահովագրական ընկերությունը ունի այնպիսի արտարժույթով արտահայտված միջոցներ, որոնք պետք է ցույց տրվեն «Այլ արտարժույթ» սյունակում, ապա պետք է հիմք ընդունել տվյալ պետության` Կենտրոնական բանկի կողմից հաստատված արտարժույթ/ԱՄՆ դոլար և Հայաստանի Հանրապետության կենտրոնական բանկի կողմից հաստատված ԱՄՆ դոլար/Հայաստանի Հանրապետության դրամ հաշվարկային փոխարժեքները:↩

(69-րդ կետը փոփ. 29.05.12 թիվ 146-Ն որոշում)

ԳԼՈՒԽ 4

ԱՊԱՀՈՎԱԳՐԱԿԱՆ ԳՈՒՄԱՐՆԵՐԻ ԵՎ ՀԱՏՈՒՑՈՒՄՆԵՐԻ ՎԵՐԱԲԵՐՅԱԼ ԹԻՎ 4 ՀԱՇՎԵՏՎՈՒԹՅԱՆ ԼՐԱՑՄԱՆ ԿԱՐԳԸ

70. Թիվ 4 հաշվետվությունը բաղկացած է 2 աղյուսակից:

71. Թիվ 4 հաշվետվության 1-ին աղյուսակում արտացոլվում են ֆիզիկական անձանց հետ կնքած ապահովագրության պայմանագրերի գծով, իսկ 2-րդ աղյուսակում` իրավաբանական անձանց հետ կնքած ապահովագրության պայմանագրերի գծով ապահովագրական գումարների և ապահովագրական հատուցումների վերաբերյալ տեղեկատվությունը: Ընդ որում, եթե ապահովագրության պայմանագիրը կնքվել է իրավաբանական անձի հետ, ապա ապահովագրական հատուցմանը, ոչ պայմանական չհատուցվող գումարին վերաբերող տեղեկատվությունը լրացվում է աղյուսակ 2-ում` իրավաբանական անձանց գծով տեղեկատվության մեջ: Նմանապես, եթե ապահովագրության պայմանագիրը կնքվել է ֆիզիկական անձի հետ, ապա ապահովագրական հատուցմանը, ոչ պայմանական չհատուցվող գումարին վերաբերող տեղեկատվությունը լրացվում է աղյուսակ 1-ում` ֆիզիկական անձանց գծով տեղեկատվությունում` անկախ այն հանգամանքից, որ ֆիզիկական անձանց հետ կնքած ապահովագրության պայմանագրի գծով հնարավոր է ապահովագրական հատուցում տրվի իրավաբանական անձին (օրինակ` պատասխանատվության ապահովագրության դեպքում):

72. Թիվ 4 հաշվետվության 1-ին և 2-րդ աղյուսակների 2-րդ սյունակում լրացվում են հաշվետու ժամանակաշրջանի ընթացքում կնքված ապահովագրության պայմանագրերով նախատեսված ապահովագրական գումարների մեծությունը (ներառյալ վերաապահովագրողի մասնակցության չափի մեծությունը):

73. Եթե հաշվետու ժամանակաշրջանի ընթացքում կնքված ապահովագրության պայմանագրերով նախատեսված ռիսկերը վերաապահովագրվել են, ապա թիվ 4 հաշվետվության 1-ին և 2-րդ աղյուսակների 3-րդ սյունակում լրացվում են հաշվետու ժամանակաշրջանի ընթացքում վերաապահովագրությանը փոխանցվող ռիսկերի (վերաապահովագրական գումարների) մեծությունները:

74. Թիվ 4 հաշվետվության 1-ին և 2-րդ աղյուսակների 4-րդ սյունակում արտացոլվում են հաշվետու ժամանակաշրջանի ընթացքում ապահովագրական պայմանագրերի գծով ցանկացած դադարեցումների հետևանքով ապահովագրական գումարների նվազումները, իսկ 5-րդ սյունակում` վերաապահովագրողի մասնակցության չափը դրանցում:

75. Թիվ 4 հաշվետվության 1-ին և 2-րդ աղյուսակների 6-րդ սյունակում լրացվում են տարեսկզբից մինչև հաշվետու ժամանակաշրջանի վերջ հաշվեգրված ապահովագրական հատուցումների քանակը:

76. Թիվ 4 հաշվետվության 1-ին և 2-րդ աղյուսակների 7-րդ սյունակում լրացվում են հաշվետու ժամանակաշրջանի վերջի դրությամբ վճարման ենթակա ապահովագրական հատուցումների (վճարվելիք ապահովագրական հատուցումների գծով կրեդիտորական պարտավորություններ) քանակը:

77. Թիվ 4 հաշվետվության 1-ին և 2-րդ աղյուսակների 8-րդ սյունակում լրացվում են տարեսկզբից մինչև հաշվետու ժամանակաշրջանի վերջ կնքած ապահովագրության պայմանագրերի գծով տարեսկզբից մինչև հաշվետու ժամանակաշրջանի վերջ հաշվեգրված ապահովագրական հատուցումների քանակը:

78. Թիվ 4 հաշվետվության 1-ին և 2-րդ աղյուսակների 9-րդ սյունակում լրացվում են տարեսկզբից մինչև հաշվետու ժամանակաշրջանի վերջ հաշվեգրված ապահովագրական հատուցումների մեծությունները:

79. Թիվ 4 հաշվետվության 1-ին և 2-րդ աղյուսակների 10-րդ սյունակում լրացվում են հաշվետու ժամանակաշրջանում ապահովագրական ընկերությանը հայտարարված պատահարների գծով հաշվեգրած ապահովագրական հատուցումների մեծությունները:

80. Թիվ 4 հաշվետվության 1-ին և 2-րդ աղյուսակների 11-րդ և 12-րդ սյունակները լրացվում են ապահովագրության այն դասերի գծով, որոնց գծով առկա են անձնական և գույքային վնասներ: Հաշվետվության 1-ին և 2-րդ աղյուսակների 11-րդ սյունակում լրացվում են տարեսկզբից մինչև հաշվետու ժամանակաշրջանի վերջ հաշվեգրված ապահովագրական հատուցման մեծությունը` գույքային վնասների գծով: Հաշվետվության 1-ին և 2-րդ աղյուսակների 12-րդ սյունակում լրացվում են տարեսկզբից մինչև հաշվետու ժամանակաշրջանի վերջ հաշվեգրված ապահովագրական հատուցման մեծությունը` անձնական վնասների գծով:

81. Թիվ 4 հաշվետվության 1-ին և 2-րդ աղյուսակների 13-րդ սյունակում արտացոլվում են հաշվետու ժամանակաշրջանի վերջին օրվա դրությամբ վճարման ենթակա ապահովագրական հատուցումների (վճարվելիք ապահովագրական հատուցումների գծով կրեդիտորական պարտավորությունների) գումարները:

82. Թիվ 4 հաշվետվության 1-ին և 2-րդ աղյուսակների 14-րդ սյունակում արտացոլվում են տարեսկզբից մինչև հաշվետու ժամանակաշրջանի վերջ կնքված ապահովագրության պայմանագրերի գծով տարեսկզբից մինչև հաշվետու ժամանակաշրջանի վերջ հաշվեգրված ապահովագրական հատուցումների մեծությունները:

83. Թիվ 4 հաշվետվության 1-ին և 2-րդ աղյուսակների 15-րդ սյունակում արտացոլվում են տարեսկզբից մինչև հաշվետու ժամանակաշրջանի վերջ հաշվեգրված ապահովագրական հատուցումների մեծությունների ճշգրտումները:

84. Թիվ 4 հաշվետվության 1-ին և 2-րդ աղյուսակների 16-րդ սյունակում արտացոլվում են ոչ պայմանական չփոխհատուցվող այն գումարները (գնահատված վնասի այն մասը), որոնց նվազեցումից հետո տարեսկզբից մինչև հաշվետու ժամանակաշրջանի վերջ հաշվեգրվել են ապահովագրական հատուցումներ:

85. Թիվ 4 հաշվետվության 1-ին և 2-րդ աղյուսակների 17-րդ սյունակում լրացվում են հաշվետու ժամանակաշրջանի վերջի դրությամբ ոչ պայմանական չփոխհատուցվող գումարների (գնահատված վնասի այն մասը) նվազեցումից հետո վճարման ենթակա ապահովագրական հատուցումների (վճարվելիք ապահովագրական հատուցումների գծով ձևավորված կրեդիտորական պարտավորություններ) մեծությունները:

86. Թիվ 4 հաշվետվության 1-ին և 2-րդ աղյուսակների 18-րդ սյունակում լրացվում են ապահովագրական հատուցումների գծով վերաապահովագրողներից ստացվող տարեսկզբից մինչև հաշվետու ժամանակաշրջանի վերջ հաշվեգրած գումարները, իսկ 19-րդ սյունակում` հաշվետու ժամանակաշրջանի վերջի դրությամբ ապահովագրական հատուցումների գծով պահանջները վերաապահովագրողների նկատմամբ:

87. Թիվ 4 հաշվետվության 1-ին և 2-րդ աղյուսակների 20-րդ սյունակում լրացվում են տարեսկզբից մինչև հաշվետու ժամանակաշրջանի վերջ հաշվեգրած ապահովագրական հատուցումների գծով ապահովագրական ընկերության ծախսերի գումարները (վնասի չափը և պատճառները որոշելու համար կատարված ծախսերը, վնասի կարգավորման հետ կապված այլ ծախսեր), իսկ 21-րդ սյունակում` այդ ծախսերի մեջ վերաապահովագրողների մասնակցության չափի մեծությունները:

ԳԼՈՒԽ 5

ԵԿԱՄՈՒՏՆԵՐԻ ԵՎ ԾԱԽՍԵՐԻ ՎԵՐԱԲԵՐՅԱԼ ԹԻՎ 5 ՀԱՇՎԵՏՎՈՒԹՅԱՆ ԼՐԱՑՄԱՆ ԿԱՐԳԸ

88. Թիվ 5 հաշվետվությունը լրացվում է աճողական տվյալներով: «Նախորդ ժամանակաշրջան» սյունակում լրացվում են ցուցանիշների` նախորդ հաշվետու ժամանակաշրջանի վերջին օրվա դրությամբ աճողական տվյալները:

89. Թիվ 5 հաշվետվության 1.1.1. կետում լրացվում են հաշվեգրված ապահովագրավճարների գումարները (ներառյալ` վերաապահովագրության ընդունած ռիսկերի գծով վերաապահովագրավճարները), ընդ որում` հաշվեգրված ապահովագրավճարները արտացոլվում են զեղչերի և հավելավճարների մեծություններով ճշգրտված:

90. Թիվ 5 հաշվետվության 1.1.2. կետում լրացվում են դադարեցված պայմանագրերի գծով հետ վերադարձվող ապահովագրավճարները (ներառյալ` վերաապահովագրության ընդունած ռիսկերի գծով վերաապահովագրավճարները):

91. Թիվ 5 հաշվետվության 1.1.3. կետում լրացվում են վերաապահովագրության փոխանցած ռիսկերի գծով հաշվեգրված վերաապահովագրավճարները, ընդ որում հաշվեգրված վերաապահովագրավճարները արտացոլվում են զեղչերի և հավելավճարների մեծություններով ճշգրտված:

92. Թիվ 5 հաշվետվության 1.1.4. կետում լրացվում են դադարեցված պայմանագրերի գծով վերաապահովագրողներից ստացվելիք վերաապահովագրավճարները:

93. Թիվ 5 հաշվետվության 2.3. կետում լրացվում են ապահովագրական և վերաապահովագրական պայմանագրերում պարունակվող ավանդային բաղադրիչի գծով եկամուտները:

94. Թիվ 5 հաշվետվության 2.4. կետում լրացվում են իրական արժեքով վերաչափվող ապահովագրական և վերաապահովագրական պայմանագրերի, նրանցում ներառված ածանցյալ գործիքների գծով եկամուտները:

94.1. Թիվ 5 հաշվետվության 2.9.1 կետում լրացվում են ուղիղ հատուցումների վերջնահաշվարկի արդյունքում առաջացած եկամուտները:

(94.1-ին կետը լրաց. 31.03.17 թիվ 80-Ն որոշում)

95. Թիվ 5 հաշվետվության 3.1.1. կետում լրացվում են ապահովագրական ընկերության կողմից հաշվեգրած ապահովագրական հատուցումները: Հաշվետվության 3.1.2. կետում լրացվում են հաշվետու ժամանակաշրջանում հաշվեգրված վերաապահովագրողներից ստացվող ապահովագրական հատուցումները:

96. Թիվ 5 հաշվետվության 4-ից 5-րդ կետերի ենթակետերում չեն ներառվում չվաստակած ապահովագրավճարների պահուստի և չվաստակած ապահովագրավճարների պահուստում վերաապահովագրողի մասնաբաժնի գծով եկամուտները և ծախսերը:

96.1. Թիվ 5 հաշվետվության 6.9.1 կետում լրացվում են ուղիղ հատուցումների վերջնահաշվարկի արդյունքում առաջացած ծախսերը:

(96.1-ին կետը լրաց. 31.03.17 թիվ 80-Ն որոշում)

97. Թիվ 5 հաշվետվության 15-րդ կետում արտացոլվում են շահաբաժինների այն գումարները, որոնք վճարվում են տվյալ հաշվետու տարվա ֆինանսական արդյունքներից:

ԳԼՈՒԽ 6

ԱՊԱՀՈՎԱԳՐԱԿԱՆ ԾԱՌԱՅՈՒԹՅՈՒՆՆԵՐ ՍՊԱՌՈՂ ՌԵԶԻԴԵՆՏ ԻՐԱՎԱԲԱՆԱԿԱՆ ԵՎ ՖԻԶԻԿԱԿԱՆ ԱՆՁԱՆՑ ՎԵՐԱԲԵՐՅԱԼ ԹԻՎ 6 ՀԱՇՎԵՏՎՈՒԹՅԱՆ ԼՐԱՑՄԱՆ ԿԱՐԳԸ↩

(6-րդ գլուխը խմբ. 10.02.15 թիվ 12-Ն որոշում)

98. Թիվ 6 հաշվետվությունը բաղկացած է 4 աղյուսակից: Սույն հաշվետվության աղյուսակներում արտացոլվում են ապահովագրական ծառայություններ սպառող ռեզիդենտ իրավաբանական և ֆիզիկական անձանց գծով հաշվեգրած ապահովագրավճարների, վաստակած ապահովագրավճարների, ապահովագրական հատուցումների և ապահովագրական գումարների մեծությունները ըստ ապահովագրության յուրաքանչյուր դասի:

99. Իրավաբանական անձ ապահովադիրների համար վերոնշյալ մեծությունները որոշվում են կախված, թե տվյալ իրավաբանական անձ ապահովադիրը տնտեսության որ ճյուղում է իրականացնում իր գործունեությունը և լրացվում են համապատասխան սյունում:

100. Ֆիզիկական անձ ապահովադիրների համար վերոնշյալ մեծությունները լրացվում են «ֆիզիկական անձ» սյունում:

101. Թիվ 6 հաշվետվության 1-ին աղյուսակում լրացվում են հաշվետու ժամանակաշրջանի ընթացքում հաշվեգրած ապահովագրավճարների և հաշվեգրած վերաապահովագրավճարների մեծությունները:

101.1. Թիվ 6 հաշվետվության 1.1 աղյուսակում լրացվում են ապահովագրության պայմանագրերի գծով հաշվետու ժամանակաշրջանի ընթացքում վաստակած ապահովագրավճարների մեծությունները, որը հաշվարկվում է հետևյալ բանաձևով.

ՎԱ=Ա-Դ-ՉԱՊփոփ

Որտեղ`

|

ՎԱ - |

|

հաշվետու եռամսյակի ընթացքում վաստակած ապահովագրավճարների մեծությունն է` ապահովագրության տվյալ դասի գծով |

|

Ա - |

|

ապահովագրության տվյալ դասի գծով հաշվետու եռամսյակի ընթացքում հաշվեգրված ապահովագրավճարների և հաշվեգրված ապահովագրավճարներում վերաապահովագրողի մասնաբաժնի տարբերությունն է |

|

Դ - |

|

հաշվետու եռամսյակի ընթացքում դադարեցված պայմանագրերի գծով հետ վերադարձվող ապահովագրավճարների և այդ գումարներում վերաապահովագրողի մասնաբաժնի տարբերությունն է |

|

ՉԱՊփոփ |

|

չվաստակած ապահովագրավճարների պահուստի (նվազեցված պահուստում վերաապահովագրողի մասնաբաժնի չափով) փոփոխությունն է հաշվետու եռամսյակի ընթացքում, որը հավասար է հաշվետու եռամսյակի վերջի դրությամբ և հաշվետու եռամսյակի սկզբի դրությամբ սույն կանոնակարգի համաձայն հաշվարկված չվաստակած ապահովագրավճարների պահուստի տարբերությանը` նվազեցված այդ պահուստում վերաապահովագրողի մասնաբաժնի չափով: |

101.2. Թիվ 6 հաշվետվության 2-րդ աղյուսակում լրացվում են հաշվետու ժամանակաշրջանի ընթացքում հաշվեգրած ապահովագրական հատուցումների և վերաապահովագրողների մասնակցության չափը հաշվետու ժամանակաշրջանի ընթացքում հաշվեգրված ապահովագրական հատուցումներում:

101.3. Թիվ 6 հաշվետվության 3-րդ աղյուսակում լրացվում են հաշվետու ժամանակաշրջանի վերջին օրվա դրությամբ գործող ապահովագրության պայմանագրերով նախատեսված ապահովագրական գումարների և հաշվետու ժամանակաշրջանի վերջին օրվա դրությամբ գործող ապահովագրության պայմանագրերով նախատեսված ապահովագրական գումարներում վերաապահովագրողների մասնակցության չափի մեծությունները (վերաապահովագրական գումարները):

101.4. Իրավաբանական անձ ապահովադիրների տնտեսական գործունեության ճյուղային դասակարգումն իրականացվում է համաձայն Հայաստանի Հանրապետության էկոնոմիկայի նախարարի 2013 թվականի սեպտեմբերի 19-ի թիվ 874-Ն հրամանով հաստատված «Տնտեսական գործունեության տեսակների դասակարգչի»: Հաշվետվության մեջ օգտագործված գործունեության հիմնական խմբերը համապատասխանում են դասակարգչում օգտագործված խմբերին և ներկայացվում են հետևյալ կերպ.

1) Գյուղատնտեսություն, անտառային տնտեսություն և ձկնորսություն. Այս խումբն ընդգրկում է բուսական և կենդանական բնական պաշարների շահագործումը: Բաժինը ներառում է մշակաբույսերի աճեցումը, անասնաբուծությունը, անտառային տնտեսությունը, այլ բույսերի և կենդանիների բուծումը գյուղացիական տնտեսություններում կամ բույսերի հավաքումը և կենդանիների որսը բնական միջավայրում:

2) Հանքագործական արդյունաբերություն և բացահանքերի շահագործում. Այս խումբը ներառում է բնության մեջ հանդիպող պինդ ապարների և հանքանյութերի արդյունահանումը բոլոր եղանակներով:

3) Մշակող արդյունաբերություն. Մշակող արդյունաբերության խմբում դասվող տնտեսական միավորներն իրականացնում են տնտեսության այլ ճյուղերի (գյուղատնտեսություն, հանքագործական արդյունաբերություն և այլն) կողմից արտադրվող արտադրանքի, նյութերի բաղադրիչների ձևափոխում, նորոգում, վերականգնում:

4) Էլեկտրականության, գազի, գոլորշու և լավորակ օդի մատակարարում. Տվյալ խմբում ներառվում է էլեկտրաէներգիայի, գազի, գոլորշու և լավորակ օդի մատակարարումը արդյունաբերական կազմակերպություններին և բնակելի զանգվածներին:

5) Ջրամատակարարում, կոյուղի, թափոնների կառավարում և վերամշակում. Այս խումբը ներառում է ջրամատակարարումը, կոյուղու, ջրահեռացման և պինդ և ոչ պինդ թափոնների հավաքման և վերամշակման հետ կապված գործունեությունը:

6) Շինարարություն. Այս խմբում ներառվում են նոր շինարարությունը, շինարարական օբյեկտների ընդլայնման կամ վերափոխման, նորոգման հետ կապված աշխատանքները, պատրաստի բլոկավոր կոնստրուկցիաներից շենքերի և ժամանակավոր շինությունների կանգնեցումը շինհրապարակներում:

7) Մեծածախ և մանրածախ առևտուր. Ավտոմեքենաների և մոտոցիկլների նորոգում: Այս խմբում ներառվում են ցանկացած ապրանքների մեծածախ և մանրածախ առևտուրը (ապրանքի վաճառք առանց ձևափոխման) և ապրանքների վաճառքին բնորոշ ծառայությունների մատուցումը:

8) Փոխադրումներ և պահեստային տնտեսություն. Այս խումբը ներառում է մարդատար և բեռնատար տրանսպորտային միջոցների գործունեությունը, խողովակաշարերով փոխադրումները, ուղևորների և բեռների տերմինալների շահագործումը, բեռների մշակումը, պահպանումը, ինչպես նաև փոստային ծառայությունները:

9) Կացության և հանրային սննդի կազմակերպում. Այս խումբը ներառում է կարճաժամկետ բնակության համար հաճախորդներին բնակատեղերի տրամադրման և/կամ տեղում սպառման նպատակով սննդամթերքի և խմիչքների պատրաստումը և վաճառքը (օրինակ` ռեստորաններ, սրճարաններ, հյուրանոցներ և այլն): Խմբում չեն ներառվում ամսական կամ տարեկան ժամկետներով բնակարանների վարձակալության տրամադրումը և կերակրատեսակների և խմիչքների պատրաստումը և վաճառքը, որոնք նախատեսված չեն տեղում սպառման համար:

10) Տեղեկատվություն և կապ. Այս խումբը ներառում է տեղեկատվության փոխանցման հաղորդակցման ուղիների, տեղեկատվական տեխնոլոգիաների բնագավառի գործունեությունը, տվյալների կամ այլ տեղեկատվության մշակման ծառայությունները:

11) Ֆինանսական և ապահովագրական գործունեություն. Այս խմբում ներառվում են առևտրային բանկերի, վարկային կազմակերպությունների, ապահովագրական ընկերությունների, ներդրումային ընկերությունների և այլ ֆինանսական կազմակերպությունների գործունեությունը (վճարահաշվարկային կազմակերպություններ, գրավատներ, արտարժույթի դիլերային-բրոքերային գործունեություն իրականացնողներ, այլ բրոքերային ու դիլերային գործունեություն իրականացնողներ, ապահովագրական միջնորդներ և այլն): Այս բաժնում չեն ներառվում Կենտրոնական բանկի հետ իրականացված գործառնությունները:

12) Անշարժ գույքի հետ կապված գործունեություն. Այս խումբը ներառում է անշարժ գույքի առք և վաճառքը, վարձակալության տրամադրումը, գնահատումը: