03.02.2022 -

«Գրանցված է»

ՀՀ արդարադատության

նախարարության կողմից

30 նոյեմբերի 2007 թ.

Պետական գրանցման թիվ 05007419

i

ՀԱՅԱՍՏԱՆԻ ՀԱՆՐԱՊԵՏՈՒԹՅԱՆ ԿԵՆՏՐՈՆԱԿԱՆ ԲԱՆԿԻ ԽՈՐՀՈՒՐԴ

ՈՐՈՇՈՒՄ

2 հոկտեմբերի 2007 թ. թիվ 311-Ն

«ԱՊԱՀՈՎԱԳՐԱԿԱՆ ԳՈՐԾՈՒՆԵՈՒԹՅԱՆ ՀԻՄՆԱԿԱՆ ՏՆՏԵՍԱԿԱՆ ՆՈՐՄԱՏԻՎՆԵՐԻ ՉԱՓԸ, ՁԵՎԱՎՈՐՄԱՆ ԵՎ ՀԱՇՎԱՐԿՄԱՆ ԿԱՐԳԸ, ՎԵՐԱԱՊԱՀՈՎԱԳՐՈՂՆԵՐԻՆ ՉԱՐԳԵԼՎԱԾ ՀԱՄԱՐԵԼՈՒ ՉԱՓԱՆԻՇՆԵՐԸ» ԿԱՆՈՆԱԿԱՐԳ 3/02-Ը ՀԱՍՏԱՏԵԼՈՒ ՄԱՍԻՆ

(վերնագիրը փոփ. 29.06.10 թիվ 151-Ն որոշում)

i

Հիմք ընդունելով «Ապահովագրության և ապահովագրական գործունեության մասին» Հայաստանի Հանրապետության օրենքի 58-րդ հոդվածի 2-րդ մասը, «Հայաստանի Հանրապետության կենտրոնական բանկի մասին» Հայաստանի Հանրապետության օրենքի 20-րդ հոդվածի «ե» կետը և «Իրավական ակտերի մասին» Հայաստանի Հանրապետության օրենքի 16-րդ հոդվածը` Հայաստանի Հանրապետության կենտրոնական բանկի խորհուրդը որոշում է.

1. Հաստատել «Ապահովագրական գործունեության հիմնական տնտեսական նորմատիվների չափը, ձևավորման և հաշվարկման կարգը, վերաապահովագրողներին չարգելված համարելու չափանիշները» կանոնակարգ 3/02-ը` համաձայն հավելվածի:

(1-ին կետը փոփ. 29.06.10 թիվ 151-Ն որոշում)

2. Սույն որոշումն ուժի մեջ է մտնում 2008 թվականի հունվարի 1-ից: Մինչև 2008 թվականի հունվարի 1-ը գործում է Հայաստանի Հանրապետության կենտրոնական բանկի խորհրդի 2006 թվականի նոյեմբերի 7-ի «Ապահովագրական գործունեության հիմնական տնտեսական նորմատիվների չափը, ձևավորման և հաշվարկման կարգը» կանոնակարգ 30-ը հաստատելու մասին թիվ 663-Ն որոշումը:

i

3. Սույն որոշումն ուժի մեջ մտնելու պահից ուժը կորցրած ճանաչել Հայաստանի Հանրապետության կենտրոնական բանկի խորհրդի 2006 թվականի նոյեմբերի 7-ի «Ապահովագրական գործունեության հիմնական տնտեսական նորմատիվների չափը, ձևավորման և հաշվարկման կարգը» կանոնակարգ 30-ը հաստատելու մասին թիվ 663-Ն որոշումը:

|

ՀՀ կենտրոնական

բանկի նախագահ |

Տ. Սարգսյան |

|

2007 թ. հոկտեմբերի 5

Երևան

|

|

Հավելված

Հաստատված է

ՀՀ կենտրոնական բանկի խորհրդի

2007 թվականի հոկտեմբերի 2-ի

թիվ 311-Ն որոշմամբ

ԿԱՆՈՆԱԿԱՐԳ 3/02

ԱՊԱՀՈՎԱԳՐԱԿԱՆ ԳՈՐԾՈՒՆԵՈՒԹՅԱՆ ՀԻՄՆԱԿԱՆ ՏՆՏԵՍԱԿԱՆ ՆՈՐՄԱՏԻՎՆԵՐԻ ՉԱՓԸ, ՁԵՎԱՎՈՐՄԱՆ ԵՎ ՀԱՇՎԱՐԿՄԱՆ ԿԱՐԳԸ, ՎԵՐԱԱՊԱՀՈՎԱԳՐՈՂԻՆ ՉԱՐԳԵԼՎԱԾ ՀԱՄԱՐԵԼՈՒ ՉԱՓԱՆԻՇՆԵՐԸ

(Կանոնակարգը խմբ. 29.06.10 թիվ 151-Ն որոշում)

ԳԼՈՒԽ 1.

ԸՆԴՀԱՆՈՒՐ ԴՐՈՒՅԹՆԵՐ

1. Սույն կանոնակարգը սահմանում է Հայաստանի Հանրապետության տարածքում գործող ապահովագրական և վերաապահովագրական ընկերությունների գործունեության հիմնական տնտեսական նորմատիվների սահմանաչափերը, հաշվարկման կարգը, հաշվարկին մասնակցող տարրերի կազմը, ինչպես նաև վերաապահովագրողներին չարգելված համարելու չափանիշները:

2. Սույն կանոնակարգում օգտագործված հասկացություններն ունեն հետևյալ նշանակությունը.

1) ապահովագրական ընկերություն` Հայաստանի Հանրապետության տարածքում գործող ապահովագրական և վերաապահովագրական ընկերություն, օտարերկրյա ապահովագրական և օտարերկրյա վերաապահովագրական ընկերության` Հայաստանի Հանրապետության տարածքում գործող մասնաճյուղ,

2) նորմատիվ` ապահովագրական ընկերության գործունեության հիմնական տնտեսական նորմատիվ,

3) ֆինանսական կազմակերպություն` Հայաստանի Հանրապետության կենտրոնական բանկի (այսուհետ` Կենտրոնական բանկ) կամ ֆինանսական ոլորտի կարգավորումն ու վերահսկողությունն իրականացնող օտարերկրյա մարմնի կողմից լիցենզավորվող և/կամ վերահսկվող իրավաբանական անձ,

4) ոչ ֆինանսական կազմակերպություն` ֆինանսական կազմակերպություն չհանդիսացող իրավաբանական անձ,

5) ածանցյալ գործիքներ` ներառում է ֆորվարդը, ֆյուչերսը, սվոպը, օպցիոնը և «Արժեթղթերի շուկայի մասին» Հայաստանի Հանրապետության օրենքի համաձայն այլ ածանցյալ գործիքները,

5.1) արժութային սվոպ` համաձայնություն, որը նախատեսում է պայմանագրով սահմանված փոխարժեքով (սփոթ փոխարժեք) երկու արժույթների փոխանակում (առք/վաճառք)` այդ արժույթները պայմանագրով սահմանված ժամկետում և փոխարժեքով (ֆորվարդ փոխարժեք) հետ փոխանակելու (վաճառք/առք), ինչպես նաև պայմանագրով նախապես սահմանված տոկոսագումարներ փոխանակելու պայմանով: Սվոպի այս տեսակի դեպքում կարող են փոխանակվել ֆիքսված տոկոսադրույքը լողացող տոկոսադրույքի հետ, ինչպես նաև 2 տարբեր լողացող տոկոսադրույքները:

5.2) փոխարժեքային սվոպ` արժութային սվոպի պարզ տեսակ, որը նախատեսում է պայմանագրով սահմանված փոխարժեքով (սփոթ փոխարժեք) երկու արժույթների փոխանակում (առք/վաճառք)` այդ արժույթները պայմանագրով սահմանված ժամկետում և փոխարժեքով (ֆորվարդ փոխարժեք) հետ փոխանակելու (վաճառք/առք) պայմանով:

6) արտարժույթի առաջին խումբ` ներառում է հատուկ փոխառության իրավունքը (այսուհետ` ՍԴՌ), ՍԴՌ-ի զամբյուղի մեջ մտնող արտարժույթները, շվեյցարական ֆրանկը, կանադական դոլարը, շվեդական կրոնը, դանիական կրոնը, ավստրալիական դոլարը և բանկային ոսկին,

7) արտարժույթի երկրորդ խումբ` ներառում է արտարժույթի առաջին խմբի մեջ չընդգրկված արտարժույթները,

8) ՍԴՌ-ի զամբյուղ` ներառում է Ամերիկայի Միացյալ Նահանգների դոլարը, եվրոն, ճապոնական իենը և անգլիական ֆունտ ստեռլինգը,

9) բանկային ոսկի` «Արժութային կարգավորման և արժութային վերահսկողության մասին» Հայաստանի Հանրապետության օրենքով սահմանված բանկային ոսկի,

9.1) թանկարժեք մետաղների ստանդարտացված ձուլակտոր` «Թանկարժեք մետաղների մասին» Հայաստանի Հանրապետության օրենքով սահմանված ստանդարտացված ձուլակտոր,

10) համախառն ապահովագրավճար` ուղղակի ապահովագրության գծով հաշվեգրված ապահովագրավճարներ, վերաապահովագրության ընդունած ռիսկերի գծով հաշվեգրված վերաապահովագրավճարներ և համաապահովագրության ընդունած ռիսկերի գծով հաշվեգրված ապահովագրավճարներ` առանց նվազեցնելու վերաապահովագրողի մասնաբաժինը նշված գումարներում և առանց նվազեցնելու պայմանագրի կնքման պահին ապահովագրական ընկերության կողմից տրամադրված զեղչերը,

11) վաստակած համախառն ապահովագրավճարներ` համախառն ապահովագրավճարների` նվազեցրած դադարեցված (լուծված) ապահովագրության պայմանագրերի գծով վերադարձված և վերադարձման ենթակա ապահովագրավճարների գումարի չափով և չվաստակած ապահովագրավճարների պահուստի (առանց նվազեցնելու վերաապահովագրողի մասնաբաժինը չվաստակած ապահովագրավճարների պահուստում) մեծության փոփոխության տարբերություն,↩

12) համախառն ապահովագրական հատուցումներ` ուղղակի ապահովագրության պայմանագրերի գծով հաշվեգրված ապահովագրական հատուցումներ, վերաապահովագրության ընդունած ռիսկերի գծով հաշվեգրած ապահովագրական հատուցումներ, համաապահովագրության ընդունած ռիսկերի գծով հաշվեգրված ապահովագրական հատուցումներ,

13) պահանջների պահուստ` Կենտրոնական բանկի նորմատիվ իրավական ակտի համաձայն հաշվարկված տեղի ունեցած, սակայն ապահովագրողին դեռևս չներկայացված պահանջների պահուստի (ՏՉՊՊ) և ներկայացված, սակայն դեռևս չկարգավորված պահանջների պահուստի (ՆՉՊՊ) հանրագումար,

14) փոխհատուցում` ապահովագրական ընկերության կողմից վճարված ապահովագրական հատուցման դիմաց ստացված և ստացման ենթակա գումար (օրինակ` սուբրոգացիա և այլն), բացառությամբ վերաապահովագրողների կողմից ստացված և ստացման ենթակա հատուցումների,

15) (15-րդ ենթակետն ուժը կորցրել է 01.01.2021 թվականից` 27.05.19 թիվ 71-Ն որոշում)↩

16) հաշվային պլան` Հայաստանի Հանրապետության կենտրոնական բանկի խորհրդի 2011 թվականի նոյեմբերի 30-ի թիվ 328-Ն որոշմամբ և Հայաստանի Հանրապետության ֆինանսների նախարարի 2011 թվականի դեկտեմբերի 16-ի թիվ 1030-Ն հրամանով համատեղ հաստատված «Ապահովագրական ընկերությունների հաշվապահական հաշվառման հաշվային պլան»,

17) Վերաֆինանսավորում իրականացնող վարկային կազմակերպություն` Հայաստանի Հանրապետության կենտրոնական բանկի խորհրդի 2002 թվականի նոյեմբերի 5-ի թիվ 347-Ն որոշմամբ հաստատված «Վարկային կազմակերպությունների գործունեության կարգավորումը, վարկային կազմակերպությունների գործունեության տնտեսական նորմատիվները» Կանոնակարգ 14-ով սահմանված վերաֆինանսավորում իրականացնող վարկային կազմակերպություն,

18) հաշվեկշռային արժեք (մնացորդ)` ակտիվի կամ պարտավորության գծով հաշվեկշռում հաշվեգրած գումարը, ներառյալ դրանց գծով հաշվեգրած տոկոսները, տույժերը և տուգանքները, նվազեցրած դրանց գծով ձևավորած հնարավոր կորուստների պահուստը, արժեզրկումը և կուտակված մաշվածությունը, եթե այդպիսիք կան,

19) առաջնային գրավ` գրավ, որի դեպքում գրավառու ապահովագրական ընկերությունը գրավ դրված գույքի նկատմամբ ունի այդ գույքի արժեքից լրիվ ծավալով բավարարում ստանալու նախապատվության իրավունք տվյալ գրավի այլ գրավառուների հանդեպ,

20) «փոխկապակցված անձինք» հասկացությունն ունի «Ապահովագրության և ապահովագրական գործունեության մասին» ՀՀ օրենքում կիրառվող նշանակությունը, բացառությամբ այն դեպքերի, երբ փոխառուն (անձը) և այլ իրավաբանական անձ փոխկապակցված են միայն այն հիմքով, որ պետությունը, Միջազգային ֆինանսական կորպորացիան, Եվրոպական վերակառուցման և զարգացման բանկը և (կամ) Ասիական զարգացման բանկը տիրապետում է (են) փոխառուի (անձի) և այդ իրավաբանական անձի ձայնի իրավունք տվող բաժնետոմսերի (բաժնեմասերի, փայամասնակցությունների) 20 տոկոսից ավելիին կամ իրավունք ունի (ունեն) օրենքով չարգելված այլ ձևով կանխորոշել նրանց որոշումները,

21) կարգավորվող շուկա` համաձայն «Արժեթղթերի շուկայի մասին» Հայաստանի Հանրապետության օրենքի,

22) շուկա ստեղծող` կարգավորվող շուկայի մասնակից, որը կարգավորվող շուկայի կանոններով սահմանված կարգով բորսայական առևտրին թույլատրված որևէ դասի արժեթղթերի գինը պահպանելու, սահմանելու կամ կայունացնելու նպատակով իր անունից և իր հաշվին կնքում է տվյալ դասի արժեթղթերով գործարքներ:

(2-րդ կետը փոփ. 09.12.10 թիվ 328-Ն, 20.12.11 թիվ 368-Ն, 27.11.12 թիվ 326-Ն, 23.07.13 թիվ 176-Ն, 12.08.14 թիվ 225-Ն, 27.05.19 թիվ 71-Ն, 25.01.22թիվ 6-Ն որոշումներ)

3. Չարգելված են համարվում այն վերաապահովագրողները, որոնք օրինական ձևով լիցենզավորված են որևէ պետությունում: Ընդ որում, սույն կանոնակարգի իմաստով լիցենզավորված են համարվում նաև այն վերաապահովագրողները, որոնք գրանցված են այնպիսի պետությունում, որտեղ վերաապահովագրողների լիցենզավորման պահանջ նախատեսված չէ:

3.1. Սույն կանոնակարգով սահմանված դեպքերում վարկանշող կազմակերպությունների կողմից տրված վարկանիշերը կիրառելիս անհրաժեշտ է առաջնորդվել սույն կանոնակարգի Հավելված 2-ի 4-րդ գլխով սահմանված սկզբունքներով:

(3.1-ին կետը լրաց. 20.12.11 թիվ 368-Ն որոշում)

3.2 Օտարերկրյա ապահովագրական ընկերությունների` Հայաստանի Հանրապետության տարածքում գործող մասնաճյուղերի նկատմամբ տարածվում են սույն կանոնակարգով ապահովագրական ընկերությունների համար սահմանված հիմնական տնտեսական նորմատիվները` ընդհանուր կապիտալի մեծություն համարելով Հայաստանի Հանրապետության կենտրոնական բանկի խորհրդի 2007 թվականի հոկտեմբերի 30-ի թիվ 344-Ն որոշմամբ հաստատված «Ապահովագրության ոլորտում լիցենզավորման, գրանցման, համաձայնության, թույլտվության տրամադրման, մասնագիտական համապատասխանության ստուգման և որակավորման կարգը» Կանոնակարգ 3/01-ի 34-րդ կետի 12-րդ ենթակետով սահմանված ավանդը:

(3.2-րդ կետը լրաց. 27.05.19 թիվ 71-Ն որոշում)

ԳԼՈՒԽ 2.

ԱՊԱՀՈՎԱԳՐԱԿԱՆ ԸՆԿԵՐՈՒԹՅՈՒՆՆԵՐԻ ԳՈՐԾՈՒՆԵՈՒԹՅԱՆ ՀԻՄՆԱԿԱՆ ՏՆՏԵՍԱԿԱՆ ՆՈՐՄԱՏԻՎՆԵՐԸ ԵՎ ԴՐԱՆՑ ՍԱՀՄԱՆԱՉԱՓԵՐԸ

4. Կենտրոնական բանկը ապահովագրական ընկերությունների համար սահմանում է հետևյալ հիմնական տնտեսական նորմատիվները.

1) կանոնադրական կապիտալի նվազագույն չափի նորմատիվը,

2) ընդհանուր կապիտալի նվազագույն չափի նորմատիվը (Ն1.1 նորմատիվ),

3) կապիտալի համարժեքության նորմատիվը (Ն1.2 նորմատիվ),

4) իրացվելիության նորմատիվը (Ն2 նորմատիվ),

5) ստանձնած ապահովագրական մեկ ռիսկի առավելագույն չափի նորմատիվը (Ն3 նորմատիվ),

6) տեխնիկական պահուստներին համարժեք բոլոր և առանձին վերցված ակտիվների նորմատիվը (Ն4 նորմատիվ),

7) մեկ փոխառուի գծով ռիսկի առավելագույն չափի նորմատիվը (Ն5 նորմատիվ),

8) արտարժույթի տնօրինման նորմատիվը, որը բաղկացած է 2 տարրից.

ա. արտարժութային դիրքի նորմատիվ (Ն6.1 նորմատիվ),

բ. ըստ առանձին արտարժույթների դիրքի նորմատիվ (Ն6.2 նորմատիվ):

(4-րդ կետը փոփ. 20.12.11 թիվ 368-Ն որոշում)

5. Ապահովագրական ընկերության կանոնադրական կապիտալի նվազագույն չափի նորմատիվի նվազագույն մեծությունը հիսուն միլիոն (50 000 000) Հայաստանի Հանրապետության դրամ է:

6. Սույն կանոնակարգի գլուխ 3-ի համաձայն հաշվարկված ընդհանուր կապիտալի նվազագույն չափի նորմատիվի (Ն1.1 նորմատիվ) նվազագույն սահմանաչափը սահմանվում է 1:↩

(6-րդ կետը փոփ. 27.11.12 թիվ 326-Ն, 27.05.19 թիվ 71-Ն (որոշումն ունի անցումային դրույթներ) որոշումներ)

7. (7-րդ կետն ուժը կորցրել է 01.01.2021 թվականից` 27.05.19 թիվ 71-Ն որոշում)↩

8. Սույն կանոնակարգի գլուխ 4-ի համաձայն հաշվարկված կապիտալի համարժեքության նորմատիվի (Ն1.2 նորմատիվ) նվազագույն սահմանաչափը սահմանվում է 1:

9. Սույն կանոնակարգի գլուխ 5-ի համաձայն հաշվարկված իրացվելիության նորմատիվի (Ն2 նորմատիվ) նվազագույն սահմանաչափը սահմանվում է 1:

10. Սույն կանոնակարգի գլուխ 6-ի համաձայն հաշվարկված ստանձնած ապահովագրական մեկ ռիսկի առավելագույն չափի նորմատիվի (Ն3 նորմատիվ) առավելագույն սահմանաչափը սահմանվում է 10 տոկոս:

11. Սույն կանոնակարգի գլուխ 7-ի համաձայն հաշվարկված տեխնիկական պահուստներին համարժեք բոլոր և առանձին վերցված ակտիվների նորմատիվի (Ն4 նորմատիվ) առավելագույն սահմանաչափերը սահմանվում են սույն կանոնակարգի գլուխ 7-ում` ըստ ակտիվների առանձին տեսակների:

12. Սույն կանոնակարգի գլուխ 8-ի համաձայն հաշվարկված մեկ փոխառուի գծով ռիսկի առավելագույն չափի նորմատիվի (Ն5 նորմատիվ) առավելագույն սահմանաչափը սահմանվում է 20 տոկոս:

12.1. Սույն կանոնակարգի գլուխ 8.1-ի համաձայն հաշվարկված արտարժութային դիրքի նորմատիվի (Ն6.1 նորմատիվ) առավելագույն սահմանաչափը սահմանվում է 10 տոկոս, իսկ նույն գլխի համաձայն հաշվարկված ըստ առանձին արտարժույթների դիրքի նորմատիվի (Ն6.2 նորմատիվ) առավելագույն սահմանաչափը սահմանվում է 7 տոկոս: Սույն կետում նշված առավելագույն սահմանաչափերը տարածվում են ինչպես բոլոր ածանցյալ գործիքները ներառյալ, այնպես էլ միայն սույն կանոնակարգի 45.3-րդ կետով սահմանված ածանցյալ գործիքները ներառյալ հաշվարկված Ն6.1 և Ն6.2 նորմատիվների վրա: Ն6.1 և Ն6.2-ի նորմատիվների հաշվարկում ընդհանուր կապիտալն ընդգրկվում է օրական մեծությամբ:

(12.1-ին կետը լրաց. 20.12.11 թիվ 368-Ն, 27.11.12 թիվ 326-Ն որոշումներ)

13. Ն1.1, Ն1.2 նորմատիվները հաշվարկվում են ամսական կտրվածքով, Ն2 նորմատիվը` շաբաթական կտրվածքով, Ն3 նորմատիվը` ամսական կտրվածքով և Ն3 նորմատիվի Պ տարրի մեջ ընդգրկվող տարրերի ծագման և այդ տարրերի մեծության յուրաքանչյուր փոփոխության դեպքում, Ն5 նորմատիվը` ամսական կտրվածքով և Ն5 նորմատիվի Ռ տարրի մեջ ընդգրկվող տարրերի ծագման և այդ տարրերի մեծության յուրաքանչյուր փոփոխության դեպքում, Ն4, Ն6.1 և Ն6.2 նորմատիվները` օրական կտրվածքով:

(13-րդ կետը փոփ.20.12.11 թիվ 368-Ն որոշում)

14. Նորմատիվների հաշվարկման ժամանակ հաշվարկին մասնակցող տարրերն ընդգրկվում են դրանց գծով Հայաստանի Հանրապետության կենտրոնական բանկի խորհրդի 2008 թվականի մարտի 25-ի թիվ 73-Ն որոշմամբ ու Հայաստանի Հանրապետության ֆինանսների և էկոնոմիկայի նախարարի 2008 թվականի ապրիլի 14-ի թիվ 285-Ն հրամանով հաստատված «Ապահովագրական ընկերությունների ակտիվների դասակարգման և հնարավոր կորուստների պահուստների ձևավորման և օգտագործման կարգը» Կանոնակարգ 3/09-ին (այսուհետ` Կանոնակարգ 3/09) համապատասխան հաշվարկված հնարավոր կորուստների պահուստի գումարները նվազեցնելուց հետո, իսկ չբաշխված շահույթը` Կանոնակարգ 3/09-ի համաձայն ձևավորված հնարավոր կորուստների պահուստին կատարված հատկացումները հաշվի առնելուց հետո:

ԳԼՈՒԽ 3.

ԸՆԴՀԱՆՈՒՐ ԿԱՊԻՏԱԼԻ ՆՎԱԶԱԳՈՒՅՆ ՉԱՓԻ ՆՈՐՄԱՏԻՎԻ ՀԱՇՎԱՐԿՄԱՆ ԿԱՐԳԸ ԵՎ ՀԱՇՎԱՐԿԻՆ ՄԱՍՆԱԿՑՈՂ ՏԱՐՐԵՐԻ ԿԱԶՄԸ

(3-րդ գլուխը խմբ. 27.05.19 թիվ 71-Ն (որոշումն ունի անցումային դրույթներ) որոշում)

15. Ապահովագրական ընկերության համար ընդհանուր կապիտալի նվազագույն չափի նորմատիվը (Ն1.1) հաշվարկվում է հետևյալ բանաձևով.

ՆԿ = max(ՆԿհաշվարկային, ՆԿբացարձակ)

ՆԿհաշվարկային = min(max(ՆԿգծային; 0.25 * ՊԿ); 0.45 * ՊԿ)

որտեղ`

| ԸԿ - |

ընդհանուր կապիտալի մեծություն` հաշվետու ամսվա միջին օրական մեծությամբ (ամսվա ընթացքում ընդհանուր կապիտալի օրական մեծությունների հանրագումարը հարաբերած ամսվա օրերի թվին)` հաշվարկված համաձայն սույն կանոնակարգի Հավելված 1-ի, |

| ՆԿ - |

hաշվետու ամսվա համար սույն գլխի համաձայն հաշվարկված նվազագույն կապիտալի մեծություն, |

| ՆԿբացարձակ - |

նվազագույն կապիտալի բացարձակ մեծություն, որը որոշվում է սույն կանոնակարգի 16-րդ, 17-րդ և 18-րդ կետերի համաձայն, |

| ՆԿհաշվարկային- |

hաշվետու ամսվա համար հաշվարկված նվազագույն կապիտալի հաշվարկային մեծություն, որը հաշվարկվում է սույն գլխի համաձայն, |

| ՆԿգծային - |

hաշվետու ամսվա համար գծային մեթոդով հաշվարկվող կապիտալի նվազագույն մեծություն, որը ոչ կյանքի ապահովագրություն իրականացնող ընկերությունների դեպքում հաշվարկվում է սույն կանոնակարգի 19-րդ կետի համաձայն, իսկ կյանքի ապահովագրություն իրականացնող ընկերությունների դեպքում` սույն կանոնակարգի 20-րդ կետի համաձայն, |

| ՊԿ - |

հաշվետու ամսվա համար սույն կանոնակարգի 23-րդ կետի համաձայն հաշվարկված պահանջվող կապիտալի մեծություն: |

16. Ապահովագրական ընկերության նվազագույն կապիտալի բացարձակ մեծությունը (ՆԿբացարձակ) որոշվում է հետևյալ կերպ`

1) մեկ միլիարդ (1 000 000 000) Հայաստանի Հանրապետության դրամ գումար, եթե ընկերությունն ունի «Ապահովագրության և ապահովագրական գործունեության մասին» Հայաստանի Հանրապետության օրենքի 7-րդ հոդվածի 2-րդ մասի «1-9»-րդ, «16-18»-րդ կետերով սահմանված ոչ կյանքի ապահովագրության մեկ կամ մի քանի դասերով ապահովագրական գործունեության իրականացման լիցենզիա,

2) մեկ միլիարդ հինգ հարյուր միլիոն (1 500 000 000) Հայաստանի Հանրապետության դրամ գումար, եթե ապահովագրական ընկերությունն ունի «Ապահովագրության և ապահովագրական գործունեության մասին» Հայաստանի Հանրապետության օրենքի 7-րդ հոդվածի 2-րդ մասի «10-15»-րդ կետերով սահմանված ոչ կյանքի ապահովագրության մեկ կամ մի քանի դասերով ապահովագրական գործունեության իրականացման լիցենզիա,

3) մեկ միլիարդ հինգ հարյուր միլիոն (1 500 000 000) Հայաստանի Հանրապետության դրամ գումար, եթե ընկերությունն ունի «Ապահովագրության և ապահովագրական գործունեության մասին» Հայաստանի Հանրապետության օրենքի 7-րդ հոդվածի 4-րդ մասի «1-6»-րդ կետերով սահմանված կյանքի ապահովագրության մեկ կամ մի քանի դասերով ապահովագրական գործունեության իրականացման լիցենզիա,

4) մեկ միլիարդ հինգ հարյուր միլիոն (1 500 000 000) Հայաստանի Հանրապետության դրամ գումար, եթե ընկերությունն ունի «Ապահովագրության և ապահովագրական գործունեության մասին» Հայաստանի Հանրապետության օրենքի 7-րդ հոդվածի 5-րդ մասի 1-ին և 2-րդ կետերով սահմանված դասերով ապահովագրական գործունեության իրականացման լիցենզիա:

17. Միաժամանակ մի քանի դասերով ապահովագրություն իրականացնող ապահովագրական ընկերության համար ՆԿբացարձակ մեծությունը սահմանվում է տվյալ դասերի համար սույն կանոնակարգի 16-րդ կետի 1-ին, 2-րդ կամ 4-րդ ենթակետերում սահմանված չափերից առավելագույնը:

18. Օտարերկրյա ապահովագրական ընկերությունների` Հայաստանի Հանրապետության տարածքում գործող մասնաճյուղերի համար ՆԿբացարձակ մեծությունը սահմանվում է ՀՀ ԿԲ խորհրդի 2007 թվականի հոկտեմբերի 30-ի թիվ 344-Ն որոշմամբ հաստատված «Ապահովագրության ոլորտում լիցենզավորման, գրանցման, համաձայնության, թույլտվության տրամադրման, մասնագիտական համապատասխանության ստուգման և որակավորման կարգը» Կանոնակարգ 3/01-ի 34-րդ կետի 12-րդ ենթակետով սահմանված մեծությունների չափով:

19. Ոչ կյանքի ապահովագրություն իրականացնող ընկերությունների համար գծային մեթոդով հաշվարկվող կապիտալի նվազագույն մեծությունը (ՆԿգծային) հաշվարկվում է հետևյալ բանաձևի համաձայն`

ՆԿգծային = ∑i (Գտպi * ՏՊi + Գաi * Աi), որտեղ

| ՏՊi |

i-րդ ապահովագրության դասի գծով հաշվետու ամսվա վերջին օրվա դրությամբ ձևավորված տեխնիկական պահուստների մեծություն` նվազեցված այդ պահուստներում վերաապահովագրողի մասնաբաժնի չափով, |

| Աi |

i-րդ ապահովագրության դասի գծով հաշվետու ամսվա և դրան նախորդող 11 ամիսների ընթացքում հաշվեգրված համախառն ապահովագրավճարների մեծություն` նվազեցված այդ գումարներում վերաապահովագրողի մասնաբաժնի չափով, |

| Գտպi, Գաi |

Գտպi և Գաi գործակիցներն ապահովագրության յուրաքանչյուր դասի համար սահմանվում են հետևյալ աղյուսակի համաձայն` |

| |

| Ապահովագրության դասեր |

Գտպi |

Գաi |

| Առողջության ապահովագրություն |

0.089 |

0.066 |

| Դժբախտ պատահարներից ապահովագրություն |

0.119 |

0.080 |

| Ցամաքային ավտոտրանսպորտային միջոցների օգտագործումից բխող պատասխանատվության ապահովագրություն |

0.085 |

0.094 |

| Ցամաքային և երկաթուղային տրանսպորտի ապահովագրություն |

0.075 |

0.075 |

| Օդանավերի, ջրային փոխադրամիջոցների, փոխադրվող գույքի (բեռների) ապահովագրություն, օդանավերի և ջրային փոխադրամիջոցների օգտագործումից բխող պատասխանատվության ապահովագրություն |

0.103 |

0.140 |

| Հրդեհից և բնական աղետներից ապահովագրություն, գույքին հասցված այլ վնասներից ապահովագրություն |

0.094 |

0.075 |

| Ընդհանուր պատասխանատվության ապահովագրություն |

0.103 |

0.131 |

| Վարկի ապահովագրություն, երաշխիքի տրամադրում |

0.177 |

0.113 |

| Դատական և արտադատական ծախսերի ապահովագրություն |

0.113 |

0.066 |

| Աջակցության ապահովագրություն |

0.186 |

0.085 |

| Ֆինանսական վնասների ապահովագրություն |

0.186 |

0.122 |

20. Կյանքի ապահովագրություն իրականացնող ընկերությունների համար գծային մեթոդով հաշվարկվող կապիտալի նվազագույն մեծությունը (ՆԿգծային) հաշվարկվում է հետևյալ բանաձևի համաձայն`

ՆԿգծային = 0.037 * ՏՊկյանք + 0.0007 * ՌԿ, որտեղ

| ՏՊկյանք |

Կյանքի ապահովագրության պայմանագրերի գծով հաշվետու ամսվա վերջին օրվա դրությամբ ձևավորված տեխնիկական պահուստների մեծություն` նվազեցված այդ պահուստներում վերաապահովագրողի մասնաբաժնի չափով, |

| ՌԿ |

Հաշվետու ամսվա վերջին օրվա դրությամբ սույն կանոնակարգի Հավելված 7-ի համաձայն հաշվարկված ռիսկային կապիտալի մեծություն` նվազեցրած այդ գումարում վերաապահովագրողի մասնակցության չափով: |

21. (21-րդ կետն ուժը կորցրել է 01.01.2021 թվականից` 27.05.19 թիվ 71-Ն որոշում)↩

22. (22-րդ կետն ուժը կորցրել է 01.01.2021 թվականից` 27.05.19 թիվ 71-Ն որոշում)↩

ԳԼՈՒԽ 4.

ԿԱՊԻՏԱԼԻ ՀԱՄԱՐԺԵՔՈՒԹՅԱՆ ՆՈՐՄԱՏԻՎԻ ՀԱՇՎԱՐԿՄԱՆ ԿԱՐԳԸ ԵՎ ՀԱՇՎԱՐԿԻՆ ՄԱՍՆԱԿՑՈՂ ՏԱՐՐԵՐԻ ԿԱԶՄԸ

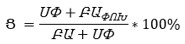

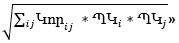

23. Ապահովագրական ընկերության համար կապիտալի համարժեքության նորմատիվը (Ն1.2) հաշվարկվում է հետևյալ բանաձևով.

| |

__________________ |

|

| ՊԿ =ՊԿգործ + |

√∑ij Կորij * ՊԿi * ՊԿj, |

որտեղ |

| ԸԿ - |

ապահովագրական ընկերության ընդհանուր կապիտալի մեծություն հաշվետու ամսվա միջին օրական մեծությամբ (ամսվա ընթացքում ընդհանուր կապիտալի օրական մեծությունների հանրագումարը հարաբերած ամսվա օրերի թվին)` հաշվարկված համաձայն սույն կանոնակարգի Հավելված 1-ի, |

| ՊԿ - |

հաշվետու ամսվա համար սույն գլխի համաձայն հաշվարկված պահանջվող կապիտալի մեծություն, |

| ՊԿգործ- |

գործառնական ռիսկի համար պահանջվող կապիտալի մեծություն` հաշվարկված համաձայն սույն կանոնակարգի Հավելված 3-ի, |

| ՊԿi ՊԿj |

Պահանջվող կապիտալի մեծություններ հետևյալ i, j ռիսկերի համար`

| ՊԿվարկային- |

վարկային ռիսկի համար պահանջվող կապիտալի մեծություն` հաշվարկված համաձայն սույն կանոնակարգի Հավելված 2-ի, |

| ՊԿարտ - |

արտարժութային ռիսկի համար պահանջվող կապիտալի մեծություն` հաշվարկված համաձայն սույն կանոնակարգի Հավելված 4-ի, |

| ՊԿոչ կյանք - |

ոչ կյանքի անդերռայթինգի ռիսկի համար պահանջվող կապիտալի մեծություն` հաշվարկված համաձայն սույն կանոնակարգի Հավելված 5-ի, |

| ՊԿառողջ - |

առողջության անդերռայթինգի ռիսկի համար պահանջվող կապիտալի մեծություն` հաշվարկված համաձայն սույն կանոնակարգի Հավելված 6-ի, |

| ՊԿկյանք - |

կյանքի անդերռայթինգի ռիսկի համար պահանջվող կապիտալի մեծություն` հաշվարկված համաձայն սույն կանոնակարգի Հավելված 7-ի: | |

| Կորij - |

ՊԿi և ՊԿj մեծությունների միջև կորելյացիայի գործակիցներ` ըստ ստորև աղյուսակի. |

| |

ՊԿոչ կյանք |

ՊԿառողջ |

ՊԿկյանք |

ՊԿվարկային |

ՊԿարտ |

| ՊԿոչ կյանք |

1 |

0 |

0 |

0.5 |

0.25 |

| ՊԿառողջ |

0 |

1 |

0.25 |

0.25 |

0.25 |

| ՊԿկյանք |

0փ |

0.25 |

1 |

0.25 |

0.25 |

| ՊԿվարկային |

0.5 |

0.25 |

0.25 |

1 |

0.25 |

| ՊԿարտ |

0.25 |

0.25 |

0.25 |

0.25 |

1 |

(23-րդ կետը փոփ. 27.05.19 թիվ 71-Ն (որոշումն ունի անցումային դրույթներ) որոշում)

ԳԼՈՒԽ 5.

ԻՐԱՑՎԵԼԻՈՒԹՅԱՆ ՆՈՐՄԱՏԻՎԻ ՀԱՇՎԱՐԿՄԱՆ ԿԱՐԳԸ ԵՎ ՀԱՇՎԱՐԿԻՆ ՄԱՍՆԱԿՑՈՂ ՏԱՐՐԵՐԻ ԿԱԶՄԸ

24. Ապահովագրական ընկերության համար, որպես իրացվելիության նորմատիվ (Ն2 նորմատիվ) սահմանվում է ապահովագրական ընկերության բարձր իրացվելի ակտիվների ու վճարման ենթակա պարտավորությունների հաշվարկային մեծության գումարների միջև սահմանային հարաբերակցությունը, որը հաշվարկվում է հետևյալ բանաձևով.

Ն2=ԱԲԻ/ԸՊ,

որտեղ`

ԱԲԻ-ն ապահովագրական ընկերության բարձր իրացվելի ակտիվների մեծությունն է` հաշվետու շաբաթվա միջին օրական մեծությամբ (հաշվետու շաբաթվա յուրաքանչյուր օրվա վերջի դրությամբ ապահովագրական ընկերության բարձր իրացվելի ակտիվների մեծությունների հանրագումարը հարաբերվում է 7-ի):

ԸՊ-ն ապահովագրական ընկերության վճարման ենթակա պարտավորությունների հաշվարկային մեծությունն է:

25. Բարձր իրացվելի ակտիվների հաշվարկում ընդգրկվում են ստորև թվարկված այն ակտիվները (առանց այդ ակտիվների (բացառությամբ սույն կետի 4-րդ, 5-րդ, 6-րդ և 9-րդ ենթակետերով նշված ակտիվների) գծով հաշվեգրված տոկոսների) որոնց վրա չկա դրանց տնօրինումը սահմանափակող որևէ պայման: Բարձր իրացվելի ակտիվներում ընդգրկվում են նաև սույն կետում նշված արժեթղթերը (ընթացիկ շուկայական արժեքով), որոնք ձեռք են բերվել ռեպո համաձայնագրերով: Բարձր իրացվելի ակտիվներում չեն ընդգրկվում գրավադրված, ռեպո համաձայնագրերով վաճառված ակտիվները: Բարձր իրացվելի ակտիվներ են համարվում.

1) կանխիկ դրամական միջոցներ (ներառյալ` ճանապարհին գտնվող դրամական միջոցներ), Կենտրոնական բանկի խորհրդի համաձայնությամբ կանխիկին հավասարեցված վճարային փաստաթղթեր,

2) բանկային ոսկի (ներառյալ` ճանապարհին գտնվող բանկային ոսկի),

3) Կենտրոնական բանկում ապահովագրական ընկերության հաշվի մնացորդ և Կենտրոնական բանկում ներդրված ավանդ (եթե ավանդային պայմանագրով սահմանափակված չէ ավանդատուի առաջին իսկ պահանջով ավանդի գումարը ստանալու ավանդատուի իրավունքը),

4) Հայաստանի Հանրապետության ֆինանսների նախարարության կողմից թողարկված փոխանցելի մուրհակներ, որոնց մինչև մարումն ընկած ժամանակահատվածը մինչև 1 տարի է և որոնք ենթակա են պարտադիր վճարման Կենտրոնական բանկի կողմից` Հայաստանի Հանրապետության կառավարության գանձապետական միասնական հաշվի միջոցներից, Հայաստանի Հանրապետության կողմից թողարկված պարտատոմսեր` ընթացիկ (շուկայական) արժեքով, Կենտրոնական բանկի թողարկած արժեթղթեր` ընթացիկ (շուկայական) արժեքով,

5) ՀՀ ռեզիդենտ ոչ ֆինանսական կազմակերպությունների արժեթղթեր` ընթացիկ (շուկայական) արժեքով, որոնց վարկանիշը հավասար կամ բարձր է վարկանշային գործակալությունների («Ստանդարտ և Փուրզ կամ Ֆիթչ կամ Մուդիզ) կողմից Հայաստանի Հանրապետությանը տրված` մեկ վարկանիշ ցածր վարկանիշից,

6) Ստանդարտ և Փուրզ/Ֆիտչ վարկանշային կազմակերպությունների կողմից «A+» և բարձր կամ Մուդիզ վարկանշային կազմակերպության կողմից «A1» և բարձր կամ Ա.Մ. Բեստ վարկանշային կազմակերպության կողմից «A» և բարձր վարկանիշեր ունեցող պետությունների, կենտրոնական բանկերի կողմից թողարկված պարտատոմսեր` ընթացիկ (շուկայական) արժեքով, Ստանդարտ և Փուրզ/Ֆիտչ վարկանշային կազմակերպությունների կողմից «A+» և բարձր կամ Մուդիզ վարկանշային կազմակերպության կողմից «A1» և բարձր կամ Ա.Մ. Բեստ վարկանշային կազմակերպության կողմից «A» և բարձր վարկանիշ ունեցող կորպորատիվ արժեթղթեր` ընթացիկ (շուկայական) արժեքով,

7) Հայաստանի Հանրապետության ռեզիդենտ բանկերում ապահովագրական ընկերության բանկային հաշվի (ինչպես նաև` անկանխիկ ոսկով հաշվի) մնացորդ և նշված բանկերում ներդրված ցպահանջ և ժամկետային ավանդ (եթե ավանդային պայմանագրով սահմանափակված չէ ավանդատուի առաջին իսկ պահանջով ավանդի գումարը ստանալու ավանդատուի իրավունքը),

8) Ստանդարտ և Փուրզ/Ֆիտչ վարկանշային կազմակերպությունների կողմից «A+» և բարձր կամ Մուդիզ վարկանշային կազմակերպության կողմից «A1» և բարձր կամ Ա.Մ. Բեստ վարկանշային կազմակերպության կողմից «A» և բարձր վարկանիշ ունեցող օտարերկրյա բանկերում ապահովագրական ընկերության հաշվի մնացորդ և նշված բանկերում ներդրված ցպահանջ և ժամկետային ավանդ (եթե ավանդային պայմանագրով սահմանափակված չէ ավանդատուի առաջին իսկ պահանջով ավանդի գումարը ստանալու ավանդատուի իրավունքը),

9) Վերաֆինանսավորում իրականացնող վարկային կազմակերպությունների կողմից թողարկված պարտատոմսեր` ընթացիկ (շուկայական) արժեքով,

10) Եվրոպական վերակառուցման և զարգացման բանկի, Եվրոպական կենտրոնական բանկի, Եվրոպական ներդրումային բանկի, այլ միջազգային կազմակերպությունների (որոնց անդամակցում է Հայաստանի Հանրապետությունը) կողմից թողարկված ոչ պետական պարտատոմսեր` ընթացիկ (շուկայական) արժեքով:

(25-րդ կետը փոփ. 20.12.11 թիվ 368-Ն, 27.11.12 թիվ 326-Ն, 23.07.13 թիվ 176-Ն, 12.08.14 թիվ 225-Ն, 18.04.15 թիվ 90-Ն, 15.12.15 թիվ 275-Ն (որոշումն ունի անցումային դրույթ) որոշումներ)

26. Վճարման ենթակա պարտավորությունների հաշվարկում ընդգրկվում են ստորև թվարկված պարտավորությունները`

1) ապահովագրական հատուցումների գծով կրեդիտորական պարտավորությունների մեծությունը` Ն2 նորմատիվի հաշվարկման օրվա (հաշվետու շաբաթվա վերջին օր) վերջի դրությամբ,

2) մինչև Ն2 նորմատիվի հաշվարկման օրը (հաշվետու շաբաթվա վերջին օր) ապահովագրական ընկերությանը ներկայացված, սակայն դեռևս չկարգավորված պահանջների պահուստը (ՆՉՊՊ)` հաշվարկված համաձայն Կենտրոնական բանկի նորմատիվ իրավական ակտի,

3) ապահովագրական հատուցման հետ չառնչվող բոլոր պարտավորությունները, որոնք ենթակա են կատարման Ն2 նորմատիվի հաշվարկման օրվան (հաշվետու շաբաթվա վերջին օր) հաջորդող յոթ օրվա ընթացքում, ինչպես նաև ժամկետանց պարտավորությունները:

ԳԼՈՒԽ 6.

ՍՏԱՆՁՆԱԾ ԱՊԱՀՈՎԱԳՐԱԿԱՆ ՄԵԿ ՌԻՍԿԻ ԳԾՈՎ ԱՌԱՎԵԼԱԳՈՒՅՆ ՉԱՓԻ ՆՈՐՄԱՏԻՎԻ ՀԱՇՎԱՐԿՄԱՆ ԿԱՐԳԸ ԵՎ ՀԱՇՎԱՐԿԻՆ ՄԱՍՆԱԿՑՈՂ ՏԱՐՐԵՐԻ ԿԱԶՄԸ

27. Ստանձնած ապահովագրական մեկ ռիսկի առավելագույն չափի նորմատիվը (Ն3) հաշվարկվում է հետևյալ բանաձևով.

Ն3=(Պ/ԸԿ) * 100,

որտեղ`

Պ-ն մեկ ապահովագրության օբյեկտը և դրա հետ փոխկապակցված օբյեկտները ծածկող ապահովագրության պայմանագրի (պայմանագրերի) գծով ապահովագրական ընկերության կողմից ստանձնած պարտավորության (ապահովագրական գումարի) չափն է` նվազեցված

1) այդ պայմանագրի (պայմանագրերի) գծով սույն կանոնակարգի Հավելված 2-ի Աղյուսակ 1-ի 31-րդ կետի համաձայն 20%, 50% և 100% ռիսկի կշիռներին համապատասխանող վերաապահովագրողի պարտավորության չափով,↩

2) այդ պայմանագրի (պայմանագրերի) գծով Հայաստանի Հանրապետության տարածքում գործող վերաապահովագրողի պարտավորության չափով,

3) այդ պայմանագրի (պայմանագրերի) գծով սույն կանոնակարգի Հավելված 2-ի Աղյուսակ 1-ի 31-րդ կետի համաձայն 150% ռիսկի կշիռներին համապատասխանող վերաապահովագրողի պարտավորության չափով, եթե.↩

ա. միաժամանակ բավարարված են հետևյալ պայմանները.

1. վերաապահովագրողի պարտավորության կատարումն ապահովված է սույն կանոնակարգի Հավելված 2-ի Աղյուսակ 1-ի 31-րդ կետի համաձայն 20%, 50% կամ 100% ռիսկի կշիռներին համապատասխանող վերաապահովագրողի կողմից տրված երաշխիքով կամ երաշխավորությամբ,↩

2. առկա են երաշխիքի կամ երաշխավորության առկայությունը հավաստող փաստաթղթեր,

3. երաշխիքի կամ երաշխավորության տրամադրման ժամկետը մեծ կամ հավասար է ապահովագրության օբյեկտը և դրա հետ փոխկապակցված օբյեկտները ծածկող պայմանագրի (պայմանագրերի) գործողության ժամկետին,

4. երաշխիքի կամ երաշխավորության կատարման ժամկետների առումով չկան պայմանագրով և/կամ այլ փոխադարձ համաձայնությամբ նախատեսված սահմանափակումներ.

կամ

բ. բավարարված է հետևյալ պայմաններից որևէ մեկը.

1. Ն3 նորմատիվի հաշվարկմանը նախորդող 5 տարիների ընթացքում ապահովագրական ընկերությունն առնվազն 3 տարի համագործակցել է տվյալ վերաապահովագրողի հետ և այդ համագործակցության ընթացքում տեղի է ունեցել առնվազն 2 ապահովագրական պատահար, որոնց գծով ծագել է վերաապահովագրողի կողմից ապահովագրական հատուցման իր մասնաբաժինը վճարելու պարտականություն և այդ համագործակցության ընթացքում չի եղել վերաապահովագրողի կողմից հատուցումների վճարման հետ կապված իր պարտավորությունների չկատարման որևէ դեպք:

2. Ն3 նորմատիվի հաշվարկմանը նախորդող 5 տարիների ընթացքում տվյալ վերաապահովագրողի հետ ապահովագրական ընկերության համագործակցության փորձը 3 տարուց պակաս է, սակայն այդ համագործակցության ընթացքում տեղի է ունեցել առնվազն 1 ապահովագրական պատահար, որի գծով ծագել է վերաապահովագրողի կողմից ապահովագրական հատուցման իր մասնաբաժինը վճարելու պարտականություն և այդ համագործակցության ընթացքում չի եղել վերաապահովագրողի կողմից հատուցումների վճարման հետ կապված իր պարտավորությունների չկատարման որևէ դեպք:

3. Ն3 նորմատիվի հաշվարկմանը նախորդող 5 տարիների ընթացքում տվյալ վերաապահովագրողի հետ համագործակցության ողջ ժամանակահատվածում (առկայության դեպքում) չի եղել վերաապահովագրողի կողմից հատուցումների վճարման հետ կապված իր պարտավորությունների չկատարման որևէ դեպք և Ն3 նորմատիվի հաշվարկման օրվա դրությամբ առկա է Հայաստանի Հանրապետության տարածքում գործող որևէ ապահովագրական ընկերություն, որի համագործակցության փորձը տվյալ վերաապահովագրողի հետ բավարարում է սույն պարբերության 1-ին և 2-րդ ենթակետերով սահմանված պայմաններին:

ԸԿ - ն ապահովագրական ընկերության ընդհանուր կապիտալի մեծությունն է` հաշվարկված համաձայն սույն կանոնակարգի Հավելված 1-ի:↩

(27-րդ կետը փոփ. 09.12.10 թիվ 328-Ն, 18.04.15 թիվ 90-Ն, 27.05.19 թիվ 71-Ն (որոշումն ունի անցումային դրույթներ), 25.01.22 թիվ 6-Ն որոշումներ)

27.1. (27.1-ին կետն ուժը կորցրել է 01.06.2015 թվականից` 18.04.15 թիվ 90-Ն որոշում)

27.2. Սույն կանոնակարգի 27-րդ կետի 3-րդ ենթակետի «բ» պարբերության 1-ին, 2-րդ և 3-րդ ենթակետերում նշված համագործակցությունը համարվում է առկա, եթե Ն3 նորմատիվի հաշվարկմանը նախորդող 5 տարիների ընթացքում առկա է սույն կանոնակարգի 27-րդ կետի 3-րդ ենթակետի «բ» պարբերության 1-ին, 2-րդ և 3-րդ ենթակետերում նշված տևողությամբ ժամանակահատված, որի ընթացքում տվյալ ապահովագրական ընկերությունը (3-րդ ենթակետում նախատեսված այլ ապահովագրական ընկերության համագործակցության փորձը հաշվի առնելու դեպքում` այդ ապահովագրական ընկերությունը) ունեցել է գործող վերաապահովագրության պայմանագրեր տվյալ վերաապահովագրողի հետ:

(27.2-րդ կետը լրաց. 09.12.10 թիվ 328-Ն, 18.04.15 թիվ 90-Ն որոշումներ)

28. Սույն կանոնակարգի իմաստով ապահովագրության օբյեկտները համարվում են փոխկապակցված, եթե դրանց գծով մեծ հավանականությամբ կարող են տրվել ապահովագրական հատուցումներ մեկ ապահովագրական պատահարի ի հայտ գալու դեպքում:

28.1. Երկրաշարժի ռիսկի դեպքում Ն3 նորմատիվի Պ տարրը առանձին տարածքային խմբում գտնվող և երկրաշարժի ռիսկից ապահովագրված բոլոր օբյեկտներից յուրաքանչյուրի ապահովագրական արժեքի 15%-ի միաժամանակյա վնասման դեպքում ապահովագրական ընկերության պարտավորության չափն է (առանց նվազեցնելու ապահովագրության պայմանագրով նախատեսված չհատուցվող գումարի չափը)` նվազեցված վնասման այս սցենարի դեպքում սույն կանոնակարգի 27-րդ և 27.2-րդ կետերով սահմանված պայմաններին բավարարող վերաապահովագրողի պարտավորության չափով:↩

Սույն կետի իմաստով առանձին տարածքային խմբերն են`

Խումբ 1 - Երևան

Խումբ 2 - Արարատ, Արմավիր, Արագածոտն, Վայոց ձոր

Խումբ 3 - Լոռի, Շիրակ, Տավուշ, Գեղարքունիք

Խումբ 4 - Կոտայք

Խումբ 5 - Սյունիք

Խումբ 6 – Արցախ

Խումբ 7 - այլ:

(28.1-ին կետը լրաց. 27.05.19 թիվ 71-Ն (որոշումն ունի անցումային դրույթներ), փոփ. 25.01.22 թիվ 6-Ն որոշումներ)

28.2. Եթե ապահովագրության օբյեկտը միաժամանակ գտնվում է սույն կանոնակարգի 28.1-րդ կետով սահմանված 1-ից ավել տարածքային խմբերում, ապա Ն3 նորմատիվի հաշվարկման ժամանակ պետք է առաջնորդվել հետևյալ սկզբունքով`

1) եթե հնարավոր է ապահովագրական ընկերության պատասխանատվության չափը տվյալ օբյեկտի մասով ապահովագրության պայմանագրի դրույթներին համապատասխան տարանջատել ըստ տարածքային խմբերի, ապա նորմատիվի հաշվարկման ժամանակ տվյալ օբյեկտի մասով ընկերության պատասխանատվության չափը համապատասխանորեն բաշխվում է ըստ տարածքային խմբերի,

2) սույն կետի 1-ին ենթակետով սահմանված տարանջատման անհնարինության դեպքում տվյալ օբյեկտը ընդգրկվում է այն տարածքային միավորում, որտեղ գտնվում է ապահովագրված ռիսկերի գերակշիռ մասը:

(28.2-րդ կետը լրաց. 27.05.19 թիվ 71-Ն որոշում)

28.3. Եթե ապահովագրության օբյեկտը ապահովագրված է երկրաշարժի ռիսկից, ապա տվյալ օբյեկտի գծով Ն3 նորմատիվի Պ տարրը հաշվարկվում է ինչպես սույն կանոնակարգի 28.1-րդ, այնպես էլ 27-րդ կետերի համաձայն (27-րդ կետի կիրառման դեպքում երկրաշարժի ռիսկի հիմքով ապահովագրության օբյեկտների փոխկապակցվածությունը չի դիտարկվում):

(28.3-րդ կետը լրաց. 27.05.19 թիվ 71-Ն որոշում)

29. Ն3 նորմատիվի Պ տարրի մեջ ընդգրկվող տարրերի ծագման, այդ տարրերի մեծության յուրաքանչյուր փոփոխության պահին Ն3 նորմատիվը հաշվարկելիս ընդհանուր կապիտալը և Պ տարրը ընդգրկվում են տվյալ օրվա վերջի դրությամբ: Ն3-ի ամսական հաշվարկում ընդհանուր կապիտալն ընդգրկվում է հաշվետու ամսվա միջին օրական մեծությամբ, իսկ Պ տարրը` հաշվետու ամսվա վերջին օրվա դրությամբ:

ԳԼՈՒԽ 7.

ՏԵԽՆԻԿԱԿԱՆ ՊԱՀՈՒՍՏՆԵՐԻՆ ՀԱՄԱՐԺԵՔ ԲՈԼՈՐ ԵՎ ԱՌԱՆՁԻՆ ՎԵՐՑՎԱԾ ԱԿՏԻՎՆԵՐԻ ՆՈՐՄԱՏԻՎԻ ՀԱՇՎԱՐԿՄԱՆ ԿԱՐԳԸ

30. Ապահովագրական ընկերության կողմից ձևավորված տեխնիկական պահուստներին (նվազեցրած վերաապահովագրողների մասնաբաժնի չափով) համարժեք բոլոր և առանձին վերցված ակտիվները (այսուհետ` տեխնիկական պահուստներին համարժեք ակտիվներ) կարող են տեղաբաշխվել հետևյալ ուղղություններով.

|

Տեխնիկական պահուստներին համարժեք ակտիվները |

Առավելագույն սահմանաչափը տեխնիկական պահուստներին համարժեք ակտիվների գումարի մեջ բոլոր սուբյեկտներով (փոխառուներով) |

Առավելագույն սահմանաչափը տեխնիկական պահուստներին համարժեք ակտիվների գումարի մեջ մեկ սուբյեկտով (փոխառուով) |

|

(1) |

(2) |

(3) |

|

1. Կանխիկ դրամական միջոցներ (ներառյալ` ճանապարհին գտնվող դրամական միջոցներ), Կենտրոնական բանկի խորհրդի համաձայնությամբ կանխիկին հավասարեցված վճարային փաստաթղթեր, բանկային ոսկի (ներառյալ` ճանապարհին գտնվող բանկային ոսկի) |

3% |

3% |

|

2. Հայաստանի Հանրապետության և Կենտրոնական բանկի կողմից թողարկված արժեթղթեր` ընթացիկ (շուկայական) արժեքով, Կենտրոնական բանկում ապահովագրական ընկերության հաշվի մնացորդ և Կենտրոնական բանկում ներդրված ավանդ, Հայաստանի Հանրապետության ֆինանսների նախարարության կողմից թողարկված փոխանցելի մուրհակներ, որոնց մինչև մարումն ընկած ժամանակահատվածը մինչև 1 տարի է և որոնք ենթակա են պարտադիր վճարման Կենտրոնական բանկի կողմից` Հայաստանի Հանրապետության կառավարության գանձապետական միասնական հաշվի միջոցներից |

100 % |

100 % |

|

3. Ստանդարտ և Փուրզ/Ֆիտչ վարկանշային կազմակերպությունների կողմից «A+» և բարձր կամ Մուդիզ վարկանշային կազմակերպության կողմից «A1» և բարձր կամ Ա.Մ. Բեստ վարկանշային կազմակերպության կողմից «A» և բարձր վարկանիշ ունեցող պետությունների պետական գանձնապետական պարտատոմսեր` ընթացիկ (շուկայական) արժեքով, Ստանդարտ և Փուրզ/Ֆիտչ վարկանշային կազմակերպությունների կողմից «A+» և բարձր կամ Մուդիզ վարկանշային կազմակերպության կողմից «A1» և բարձր կամ Ա.Մ. Բեստ վարկանշային կազմակերպության կողմից «A» ու բարձր վարկանիշ ունեցող կորպորատիվ արժեթղթեր` ընթացիկ (շուկայական) արժեքով, Եվրոպական վերակառուցման և զարգացման բանկի, Եվրոպական կենտրոնական բանկի, Եվրոպական ներդրումային բանկի, այլ միջազգային կազմակերպությունների (որոնց անդամակցում է Հայաստանի Հանրապետությունը) կողմից թողարկված ոչ պետական պարտատոմսեր` ընթացիկ (շուկայական) արժեքով, Ստանդարտ և Փուրզ/Ֆիտչ վարկանշային կազմակերպությունների կողմից «A+» և բարձր կամ Մուդիզ վարկանշային կազմակերպության կողմից «A1» և բարձր կամ Ա.Մ. Բեստ վարկանշային կազմակերպության կողմից «A» ու բարձր վարկանիշ ունեցող օտարերկրյա բանկերում բանկային հաշիվներ (ինչպես նաև` անկանխիկ ոսկով հաշիվներ), ցպահանջ և ժամկետային ավանդներ (եթե ավանդային պայմանագրով սահմանափակված չէ ավանդատուի առաջին իսկ պահանջով ավանդի գումարը ստանալու ավանդատուի իրավունքը) |

40 % |

5 % |

|

4. Հայաստանի Հանրապետության տարածքում գործող ֆինանսական կազմակերպությունների կողմից թողարկված արժեթղթեր` ընթացիկ (շուկայական) արժեքով, եթե դրանք թույլատրված են կարգավորվող շուկայում առևտրին և ունեն շուկա ստեղծող, ՀՀ ռեզիդենտ ոչ ֆինանսական կազմակերպությունների արժեթղթեր` ընթացիկ (շուկայական) արժեքով, որոնց վարկանիշը հավասար կամ բարձր է վարկանշային գործակալությունների («Ստանդարտ և Փուրզ կամ Ֆիթչ կամ Մուդիզ) կողմից Հայաստանի Հանրապետությանը տրված` մեկ վարկանիշ ցածր վարկանիշից: |

40 % |

10 % |

|

5. Բանկային հաշիվներ (ինչպես նաև` անկանխիկ ոսկով հաշիվներ), ցպահանջ և ժամկետային ավանդներ (եթե ավանդային պայմանագրով սահմանափակված չէ ավանդատուի առաջին իսկ պահանջով ավանդի գումարը ստանալու ավանդատուի իրավունքը)` Հայաստանի Հանրապետության տարածքում գործող բանկերում և օտարերկրյա բանկերի` Հայաստանի Հանրապետությունում գործող մասնաճյուղերում, ինչպես նաև Հայաստանի Հանրապետության տարածքում գործող բանկերին և օտարերկրյա բանկերի` Հայաստանի Հանրապետությունում գործող մասնաճյուղերին տրամադրված ցպահանջ և պայմանագրով նախատեսված ժամկետ չունեցող փոխառություններ, եթե փոխառության պայմանագրով սահմանափակված չէ փոխատուի առաջին իսկ պահանջով փոխառության գումարը ստանալու փոխատուի իրավունքը |

100 % |

20% |

|

6. Հայաստանի Հանրապետության տարածքում գործող ապահովագրական, ներդրումային ընկերություններին և իրենց կանոնադրության համաձայն հրապարակային օֆերտայի միջոցով փոխառություններ ներգրավող վարկային կազմակերպություններին, ինչպես նաև օտարերկրյա ապահովագրական, ներդրումային ընկերությունների և իրենց կանոնադրության համաձայն հրապարակային օֆերտայի միջոցով փոխառություններ ներգրավող վարկային կազմակերպությունների` Հայաստանի Հանրապետության տարածքում գործող մասնաճյուղերին տրամադրված ցպահանջ և պայմանագրով նախատեսված ժամկետ չունեցող փոխառություններ, եթե փոխառության պայմանագրով սահմանափակված չէ փոխատուի առաջին իսկ պահանջով փոխառության գումարը ստանալու փոխատուի իրավունքը: |

20% |

5% |

|

7. Սույն աղյուսակում նշված արժեթղթեր ընթացիկ (շուկայական) արժեքով, որոնք ձեռք են բերվել ռեպո համաձայնագրերով |

50% |

10% |

|

8. Փայեր ներդրումային ֆոնդերում` ընթացիկ (շուկայական) արժեքով, որոնք գրանցված են ՀՀ կենտրոնական բանկի կողմից, ներդրումային քաղաքականությունն իրականացնում են ՀՀ տարածքում և առկա չէ պայման, որն արգելում է այդ փայերի հետագա օտարումը |

5%, բայց ոչ ավել քան 100 մլն դրամը |

5%, բայց ոչ ավել քան 100 մլն դրամը |

(30-րդ կետը փոփ. 09.12.10 թիվ 328-Ն, 20.12.11 թիվ 368-Ն, 27.11.12 թիվ 326-Ն, 23.07.13 թիվ 176-Ն, 12.08.14 թիվ 225-Ն, 18.04.15 թիվ 90-Ն, 15.12.15 թիվ 275-Ն (որոշումն ունի անցումային դրույթ), 12.05.17 թիվ 106-Ն որոշումներ)

31. Ապահովագրական ընկերությունը չի կարող տեխնիկական պահուստներին համարժեք ակտիվները տեղաբաշխել ածանցյալ գործիքներում, գրավադրված, ռեպո համաձայնագրերով վաճառված ակտիվներում և այն ակտիվներում, որոնց վրա կա դրանց տնօրինումը սահմանափակող որևէ պայման:

(31-րդ կետը փոփ. 16.10.12 թիվ 275-Ն որոշում)

32. Սույն կանոնակարգի 30-րդ կետում նշված ուղղությունները և սահմանաչափերը, ինչպես նաև 31-րդ կետում նշված սահմանափակումները չեն տարածվում «Ապահովագրության և ապահովագրական գործունեության մասին» ՀՀ օրենքի 7-րդ հոդվածի 4-րդ մասի 3-րդ կետով սահմանված ապահովագրության դասի գծով ձևավորված տեխնիկական պահուստների նկատմամբ: Տվյալ դասի գծով ձևավորված տեխնիկական պահուստներին համարժեք ակտիվները տեղաբաշխվում են ապահովագրության պայմանագրում նշված ակտիվներում, իսկ նման հնարավորության բացակայության դեպքում` պայմանագրում նշված ակտիվներին ռիսկայնությամբ հնարավորինս մոտ ակտիվներում:

33. Տեխնիկական պահուստները (նվազեցրած վերաապահովագրողների մասնաբաժնի չափով) և տեխնիկական պահուստներին համարժեք ակտիվները Ն4 նորմատիվի հաշվարկում ընդգրկվում են հաշվետու օրվա վերջի դրությամբ` հաշվեկշռային արժեքով, բացառությամբ այն ակտիվների, որոնք սույն կանոնակարգի 30-րդ կետի Ն4 նորմատիվի հաշվարկում ընդգրկվում են ընթացիկ (շուկայական) արժեքով:

(33-րդ կետը փոփ. 20.12.11 թիվ 368-Ն որոշում)

34. (34-րդ կետն ուժը կորցրել է 13.02.2012 թվականից` 20.12.11 թիվ 368-Ն որոշում)

ԳԼՈՒԽ 8.

ՄԵԿ ՓՈԽԱՌՈՒԻ ԳԾՈՎ ՌԻՍԿԻ ԱՌԱՎԵԼԱԳՈՒՅՆ ՉԱՓԻ ՆՈՐՄԱՏԻՎԻ ՀԱՇՎԱՐԿՄԱՆ ԿԱՐԳԸ ԵՎ ՀԱՇՎԱՐԿԻՆ ՄԱՍՆԱԿՑՈՂ ՏԱՐՐԵՐԻ ԿԱԶՄԸ

35. Մեկ փոխառուի գծով ռիսկի առավելագույն չափի նորմատիվը (Ն5) հաշվարկվում է հետևյալ բանաձևով.

Ն5=(Ռ/ԸԿ) * 100, որտեղ`

Ռ-ն ապահովագրական ընկերության կողմից մեկ անձին և նրա հետ փոխկապակցված անձանց տրամադրված փոխառությունների, կանխավճարների, ռեպո համաձայնագրերի (համաձայն սույն կանոնակարգի 38.1-րդ կետի), ռեպո համաձայնագրերով վաճառված արժեթղթերի (համաձայն սույն կանոնակարգի 38.3-րդ կետի), ածանցյալ գործիքների գծով առաջացող պահանջների, մեկ անձի և նրա հետ փոխկապակցված անձանց կողմից թողարկված արժեթղթերում ներդրումների, մեկ անձի և նրա հետ փոխկապակցված անձանց նկատմամբ ունեցած ցանկացած այլ պահանջների, վարկային ռիսկ պարունակող արտահաշվեկշռային հոդվածների մնացորդների, այդ թվում` տվյալ անձի և նրա հետ փոխկապակցված անձանց կողմից այլ անձին տվյալ ապահովագրական ընկերության հանդեպ ունեցած պարտավորությունների դիմաց տրված երաշխիքների կամ երաշխավորությունների, ցանկացած այլ ապահովվածության արժեքի (ապահովված ընդհանուր պարտավորությունը չգերազանցող գումարի չափով), ինչպես նաև տվյալ անձի և նրա հետ փոխկապակցված անձանց պարտավորությունների դիմաց տրված երաշխավորությունների հանրագումարն է` հաշվեկշռային (արտահաշվեկշռային) արժեքով:

ԸԿ-ն ապահովագրական ընկերության ընդհանուր կապիտալի մեծությունն է` հաշվարկված համաձայն սույն կանոնակարգի Հավելված 1-ի:↩

(35-րդ կետը փոփ. 20.12.11 թիվ 368-Ն, 27.11.12 թիվ 326-Ն, 15.12.15 թիվ 275-Ն, 27.05.19 թիվ 71-Ն (որոշումն ունի անցումային դրույթներ) որոշումներ)

36. Ն5 նորմատիվի Ռ տարրի մեջ ընդգրկվող տարրերի ծագման, այդ տարրերի մեծության յուրաքանչյուր փոփոխության պահին Ն5 նորմատիվը հաշվարկելիս ընդհանուր կապիտալը և Ռ տարրը ընդգրկվում են տվյալ օրվա վերջի դրությամբ:

37. Ն5 նորմատիվի ամսական հաշվարկում ընդհանուր կապիտալը ընդգրկվում է հաշվետու ամսվա միջին օրական մեծությամբ, իսկ Ռ տարրը` հաշվետու ամսվա վերջին օրվա դրությամբ, բացառությամբ ապահովագրական ընկերության բանկային հաշիվների, որոնք նորմատիվի հաշվարկում ընդգրկվում են ամսվա միջին օրական մեծությամբ:

38. Ն5 նորմատիվը չի հաշվարկվում ապահովագրական ընկերության բանկային հաշիվների ծագման և դրանց յուրաքանչյուր փոփոխության դեպքում:

38.1. Ն5 նորմատիվի Ռ տարրի հաշվարկում ռեպո համաձայնագրերը համարվում են պահանջ ռեպո համաձայնագրի կողմ հանդիսացող գործընկերոջ նկատմամբ` ռեպո համաձայնագրի հաշվեկշռային արժեքի չափով, իսկ սույն կանոնակարգի հավելված 2-ի 3-րդ գլխով սահմանված կարգով ՎՌԶՄ կիրառելու դեպքում` ռեպո համաձայնագրի չապահովված մասի արժեքի չափով:

(38.1-ին կետը լրաց. 20.12.11 թիվ 368-Ն, 27.11.12 թիվ 326-Ն որոշումներ)

38.2. Ն5 նորմատիվի Ռ տարրի հաշվարկում ածանցյալ գործիքների գծով առաջացող պահանջները ընդգրկվում են միայն ածանցյալ գործիքների գծով հաշվեկշռի ակտիվային մասում արտացոլված գումարների չափով, բացառությամբ այն դեպքի, երբ ապահովագրական ընկերությունը սվոպ գործարքի արդյունքում ստացել է երկրորդ խմբի արտարժույթ (բացառությամբ` ռուսական ռուբլու), որի դեպքում Ռ տարրի հաշվարկում սվոպն ընդգրկվում է ապահովագրական ընկերության արտահաշվեկշռում արտացոլված ստացման ենթակա ամբողջ գումարի չափով:

(38.2-րդ կետը լրաց. 27.11.12 թիվ 326-Ն որոշում)

38.3. Ն5 նորմատիվի Ռ տարրի հաշվարկում ռեպո համաձայնագրերով վաճառված արժեթղթերը և փոխառությամբ տրամադրված արժեթղթերը համարվում են պահանջ`

1) տվյալ արժեթղթի թողարկողի նկատմամբ` արժեթղթի հաշվեկշռային արժեքի չափով, և

2) ռեպո համաձայնագրի կողմ հանդիսացող գործընկերոջ (փոխառուի) նկատմամբ` սույն կանոնակարգի հավելված 2-ի 15.2 կետով սահմանված չապահովված մասի արժեքի չափով: Ընդ որում, եթե ապահովագրական ընկերությունը ռեպո համաձայնագրով ձեռք է բերել երկրորդ խմբի արտարժույթ (բացառությամբ ռուսական ռուբլու), ապա վերջինս Ռ տարրի հաշվարկի առումով չի դիտվում որպես ռեպո համաձայնագրի ապահովվածություն:

(38.3-րդ կետը լրաց. 27.11.12 թիվ 326-Ն որոշում)

39. Ն5 նորմատիվի Ռ տարրի հաշվարկում չեն ընդգրկվում.

1) Հայաստանի Հանրապետության կողմից թողարկված պարտատոմսերը, Կենտրոնական բանկի կողմից թողարկված արժեթղթերը, ինչպես նաև Կենտրոնական բանկի և Հայաստանի Հանրապետության կառավարության նկատմամբ այլ պահանջները,

2) սույն կանոնակարգի 17-րդ կետի 4-րդ ենթակետով սահմանված հիմնական կապիտալի հաշվարկից նվազեցվող ներդրումները, ինչպես նաև նույն կետի 9-րդ ենթակետով սահմանված ներդրումները` հիմնական կապիտալի հաշվարկից նվազեցվող չափով,

3) «Ապահովագրության և ապահովագրական գործունեության մասին» ՀՀ օրենքի 14-րդ հոդվածի 2-րդ մասով սահմանված դեպքերում Հայաստանի Հանրապետության տարածքում գործող և ապահովագրական ընկերության հետ չփոխկապակցված որևէ բանկում բացված կուտակային հաշվի մնացորդը: Ընդ որում, Հայաստանի Հանրապետության տարածքում գործող և ապահովագրական ընկերության հետ չփոխկապակցված որևէ բանկում կանոնադրական կապիտալի ավելացման նպատակով բացված կուտակային հաշվի մնացորդը չի ընդգրկվում Ն5 նորմատիվի հաշվարկում մինչև Կենտրոնական բանկի կողմից ապահովագրական ընկերության կանոնադրական կապիտալի փոփոխությունը ներառող կանոնադրության փոփոխության գրանցումը,

4) վերաապահովագրության այն պայմանագրերից բխող դեբիտորական պարտքերը, որոնցով ապահովագրական ընկերությունն իր կողմից ստանձնած ապահովագրական ռիսկերը վերաապահովագրում է, ինչպես նաև` վերաապահովագրողի բաժինը տեխնիկական պահուստներում,

5) այն պահանջները, որոնք ամբողջությամբ ապահովված են.

ա. Հայաստանի Հանրապետության կողմից թողարկված պարտատոմսերով, Կենտրոնական բանկի կողմից թողարկված արժեթղթերով,

բ. կենտրոնական բանկի, Հայաստանի Հանրապետության կառավարության երաշխիքներով կամ երաշխավորություններով,

գ. սույն կանոնակարգի Հավելված 2-ի Աղյուսակ 1-ի 5-րդ կետով սահմանված կազմակերպությունների կողմից թողարկված արժեթղթերով,

դ. սույն կանոնակարգի Հավելված 2-ի Աղյուսակ 1-ի 5-րդ կետով սահմանված կազմակերպությունների կողմից տրամադրված երաշխիքներով կամ երաշխավորություններով,

ե. Ստանդարտ և Փուրզ/Ֆիտչ վարկանիշային կազմակերպությունների կողմից «AA-» և բարձր կամ Մուդիզ վարկանիշային կազմակերպության կողմից «Aa3» և բարձր կամ Ա.Մ. Բեստ վարկանիշային կազմակերպության կողմից «A+» և բարձր վարկանիշեր ունեցող օտարերկրյա կառավարությունների և կենտրոնական բանկերի թողարկած արժեթղթերով,

զ. Ստանդարտ և Փուրզ/Ֆիտչ վարկանիշային կազմակերպությունների կողմից «AA-» և բարձր կամ Մուդիզ վարկանիշային կազմակերպության կողմից «Aa3» և բարձր կամ Ա.Մ. Բեստ վարկանիշային կազմակերպության կողմից «A+» և բարձր վարկանիշեր ունեցող օտարերկրյա կառավարությունների և կենտրոնական բանկերի կողմից տրամադրված երաշխիքներով կամ երաշխավորություններով:

Ընդ որում, այդ պահանջները և դրանց ապահովվածությունները պետք է արտահայտված լինեն միևնույն արժույթով, ինչպես նաև պահանջների` մինչև մարումն ընկած ժամկետները չպետք է գերազանցեն ապահովվածություն հանդիսացող արժեթղթերի` մինչև մարումն ընկած ժամկետները, երաշխիքների կամ երաշխավորությունների տրամադրման ժամկետները: Բացի այդ, փոխառուի կողմից պարտավորությունների չկատարման դեպքում ապահովագրական ընկերությանը տրամադրված երաշխիքի/երաշխավորության կատարման ժամկետների առումով չպետք է լինեն պայմանագրով և/կամ այլ փոխադարձ համաձայնությամբ նախատեսված սահմանափակումներ:

(39-րդ կետը փոփ. 20.12.11 թիվ 368-Ն որոշում)

39.1. Այն պահանջները, որոնք ամբողջությամբ ապահովված չեն սույն կանոնակարգի 39-րդ կետի 5-րդ ենթակետի ա-զ պարբերություններում նշված ապահովվածության տեսակներով, չապահովված մասով ընդգրկվում են Ն5 նորմատիվի հաշվարկի մեջ, իսկ ապահովված մասը չի ընդգրկվում Ն5 նորմատիվի հաշվարկի մեջ: Ընդ որում, Ն5 նորմատիվի հաշվարկում ընդգրկվող պահանջների չապահովված մասերն իրենց գծով ձևավորված հնարավոր կորուստների պահուստների չափով նվազեցվելուց հետո չեն կշռվում, բացառությամբ օտարերկրյա կառավարությունների և կենտրոնական բանկերի նկատմամբ պահանջների, որոնք իրենց համապատասխան պահուստի չափով նվազեցվելուց հետո կշռվում են սույն կանոնակարգի Հավելված 2-ի Աղյուսակ 1-ով սահմանված ակտիվների համապատասխան կշիռներով: Սույն կետը չի տարածվում ռեպո համաձայնագրերի, ռեպո համաձայնագրերով վաճառված արժեթղթերի և փոխառությամբ տրամադրված արժեթղթերի վրա:

(39.1-ին կետը լրաց. 20.12.11 թիվ 368-Ն, 27.11.12 թիվ 326-Ն որոշումներ)

40. Մեկ ապահովադրի հետ կնքվելիք ապահովագրության պայմանագրերի գծով 500 մլն Հայաստանի Հանրապետության դրամը գերազանցող դեբիտորական պարտքերը չեն ընդգրկվում Ն5 նորմատիվի Ռ տարրի հաշվարկում, եթե դրա վերաբերյալ առկա է Կենտրոնական բանկի լիցենզավորման և վերահսկողության հանձնաժողովի եզրակացության հիման վրա տրված Կենտրոնական բանկի նախագահի (այսուհետ` Նախագահ) համաձայնությունը: Նախագահը համաձայնություն է տալիս ապահովագրության պայմանագրերի գծով դեբիտորական պարտքերը Ն5 նորմատիվի հաշվարկում չընդգրկելու համար, եթե

1) միանվագ կամ առաջին հերթական ապահովագրավճարների վճարման ժամկետը չի գերազանցում ապահովագրության պայմանագիրն ուժի մեջ մտնելու պահին հաջորդող 14-օրյա ժամկետը կամ ապահովագրության պայմանագրով նախատեսված է, որ ապահովագրության պայմանագիրն ուժի մեջ է մտնում ապահովագրավճարն ամբողջությամբ կամ պայմանագրով նախատեսված չափով վճարելու պահից,

2) ապահովագրության պայմանագրով ապահովագրավճարի միանվագ վճարման կարգ նախատեսված չլինելու դեպքում` հերթական վճարումների պարբերականությունը և հերթական վճարվող գումարների մեծությունները հավասարաչափ բաշխված են ապահովագրության ամբողջ ժամանակահատվածի համար,

3) ապահովագրության պայմանագրով նախատեսված է, որ եթե միանվագ կամ որևէ հերթական ապահովագրավճարի վճարումը կետանցվում է և կետանցմանը հաջորդող 5 օրվա ընթացքում չի իրականացվում կետանցված ապահովագրավճարի վճարում, ապա ապահովագրության պայմանագիրը կետանցմանը հաջորդող 5-րդ օրը միակողմանի լուծվում է ապահովագրողի կողմից,

4) ապահովագրության պայմանագրով նախատեսված է, որ ապահովագրողն ապահովագրական հատուցում վճարելիս հաշվանցում է տվյալ ապահովագրության պայմանագրի գծով հատուցումը վճարելու պահին առկա ամբողջ դեբիտորական պարտքը: Ընդ որում, ապահովագրության պայմանագրով նախատեսված է, որ եթե մեկ ապահովագրական պատահարի արդյունքում տվյալ ապահովադրի հետ կնքված մեկ կամ մի քանի ապահովագրության պայմանագրերի համաձայն ապահովագրական հատուցում վճարելիս կիրառվում է սույն ենթակետով սահմանված դրույթը, ապա առաջնահերթ բավարարվում են այդ պայմանագրերով ապահովադիր չհանդիսացող ֆիզիկական անձ շահառուների, այնուհետ` ապահովադիր չհանդիսացող իրավաբանական անձ շահառուների, իսկ վերջում` ապահովադիր հանդիսացող շահառուների պահանջները (նման շահառուների առկայության դեպքում): Եթե սույն ենթակետով սահմանված դրույթը կիրառելու արդյունքում գումարը չի բավարարում ապահովադիր չհանդիսացող բոլոր ֆիզիկական անձ շահառուների պահանջները բավարարելու համար, ապա ապահովագրական հատուցում վճարելիս հաշվանցվում է միայն դեբիտորական պարտքի մի մասը այնպես, որ հաշվանցման արդյունքում հնարավոր լինի բավարարել ապահովադիր չհանդիսացող բոլոր ֆիզիկական անձ շահառուների պահանջները:

41. Նախագահը համաձայնություն չի տալիս ապահովագրության պայմանագրերի գծով դեբիտորական պարտքերը Ն5 նորմատիվի հաշվարկում չընդգրկելուն, եթե բացակայում է սույն կանոնակարգի 40-րդ կետի 1-4 ենթակետերում նշված պայմաններից որևէ մեկը կամ եթե նշված համաձայնությունը տալու դեպքում կարող են վտանգվել ապահովագրական համակարգի (կամ առանձին ապահովագրական ընկերության) հուսալիությունը և (կամ) բնականոն գործունեությունը կամ եթե նշված պայմանագիրը թեև պարունակում է սույն կանոնակարգի 40-րդ կետում սահմանված բոլոր պայմանները, սակայն պարունակում է այնպիսի դրույթ, որը հնարավորություն է տալիս շրջանցել սույն կանոնակարգի 40-րդ կետի պայմաններից որևէ մեկը:

42. Սույն կանոնակարգի 40-րդ կետով սահմանված համաձայնությունը ստանալու համար ապահովագրական ընկերությունը Կենտրոնական բանկ է ներկայացնում դիմում` կցելով կնքվող ապահովագրության պայմանագրի նախագիծը: Անհրաժեշտության դեպքում` Կենտրոնական բանկը կարող է պահանջել լրացուցիչ տեղեկություններ:

43. Եթե ապահովագրական ընկերությունը ապահովագրության պայմանագրի գծով դեբիտորական պարտքերը Ն5 նորմատիվի հաշվարկում չընդգրկելու վերաբերյալ ստացել է Նախագահի համաձայնությունը, ապա ապահովագրության պայմանագրի կնքումից հետո եռօրյա ժամկետում ապահովագրական ընկերությունը Կենտրոնական բանկ է ներկայացնում կնքված ապահովագրության պայմանագրի պատճենը: Ընդ որում, եթե կնքված ապահովագրության պայմանագրի և 42-րդ կետի համաձայն ներկայացված ապահովագրության պայմանագրի նախագծի միջև առկա են այնպիսի անհամապատասխանություններ, որոնց առկայության դեպքում չեն պահպանվել սույն կանոնակարգի 40-րդ և 41-րդ կետերի պահանջները, ապա Կենտրոնական բանկի լիցենզավորման և վերահսկողության հանձնաժողովի եզրակացության հիման վրա տրված Նախագահի համաձայնությունը ի սկզբանե համարվում է չտրված: Եթե ապահովագրական ընկերության կողմից խախտվում են սույն կանոնակարգի 40-րդ կետի համաձայն ապահովագրության պայմանագրում սահմանված դրույթները, ապա Կենտրոնական բանկի լիցենզավորման և վերահսկողության հանձնաժողովի եզրակացության հիման վրա տրված Նախագահի համաձայնությունը համարվում է չտրված խախտումը իրականացնելու պահից:

44. Նախագահը որոշում է կայացնում սույն կանոնակարգի 40-րդ կետով սահմանված համաձայնությունը տալու կամ այն մերժելու մասին` ապահովագրական ընկերության կողմից դիմումը ներկայացնելու պահից 10 աշխատանքային օրվա ընթացքում: Եթե նշված ժամկետում Նախագահը որոշում չի կայացնում համաձայնությունը տալու կամ այն մերժելու վերաբերյալ, ապա համաձայնությունը համարվում է տրված:

(44-րդ կետը փոփ. 20.12.11 թիվ 368-Ն որոշում)

45. Լրացուցիչ տեղեկություններ ստանալու նպատակով սույն կանոնակարգի 44-րդ կետով սահմանված 10-օրյա ժամկետի ընթացքը կարող է կասեցվել` մինչև պահանջվող լրացուցիչ տեղեկությունների ստացումը:

ԳԼՈՒԽ 8.1.

ԱՐՏԱՐԺՈՒՅԹԻ ՏՆՕՐԻՆՄԱՆ ՆՈՐՄԱՏԻՎԻ (ԱՐՏԱՐԺՈՒԹԱՅԻՆ ԴԻՐՔԻ ՆՈՐՄԱՏԻՎ, ԸՍՏ ԱՌԱՆՁԻՆ ԱՐՏԱՐԺՈՒՅԹՆԵՐԻ ԴԻՐՔԻ ՆՈՐՄԱՏԻՎ) ՀԱՇՎԱՐԿՄԱՆ ԿԱՐԳԸ ԵՎ ՀԱՇՎԱՐԿԻՆ ՄԱՍՆԱԿՑՈՂ ՏԱՐՐԵՐԻ ԿԱԶՄԸ

(8.1-ին գլուխը լրաց. 20.12.11 թիվ 368-Ն որոշում)

45.1. Արտարժութային դիրքի նորմատիվը (Ն6.1) հաշվարկվում է հետևյալ բանաձևով.

Ն6.1 = (Դ/ԸԿ) * 100,

որտեղ`

Դ-ն արտարժութային համախառն դիրքն է, որը հանդիսանում է տարբեր արտարժույթների բաց դիրքերի բացարձակ մեծությունների հանրագումարը` հաշվարկված համաձայն սույն կանոնակարգի Հավելված 4-ի: Ընդ որում, արտարժութային համախառն դիրքը հաշվարկվում է ինչպես բոլոր ածանցյալ գործիքները ներառյալ, այնպես էլ միայն սույն կանոնակարգի 45.3-րդ կետով սահմանված ածանցյալ գործիքները ներառյալ:

ԸԿ-ն ապահովագրական ընկերության ընդհանուր կապիտալի մեծությունն է` հաշվարկված համաձայն սույն կանոնակարգի Հավելված 1-ի:↩

(45.1-ին կետը լրաց. 20.12.11 թիվ 368-Ն որոշում)

45.2. Ըստ առանձին արտարժույթների դիրքի նորմատիվը (Ն6.2 նորմատիվ) հաշվարկվում է յուրաքանչյուր արտարժույթի համար` համաձայն հետևյալ բանաձևի.

Ն6.2 = (Դi/ԸԿ) * 100,

որտեղ`

Դi -ն i-րդ արտարժույթի գծով արտարժութային բաց դիրքի բացարձակ մեծությունն է` հաշվարկված համաձայն սույն կանոնակարգի Հավելված 4-ի: Ընդ որում, արտարժութային բաց դիրքը հաշվարկվում է ինչպես բոլոր ածանցյալ գործիքները ներառյալ, այնպես էլ միայն սույն կանոնակարգի 45.3-րդ կետով սահմանված ածանցյալ գործիքները ներառյալ:

ԸԿ-ն ապահովագրական ընկերության ընդհանուր կապիտալի մեծությունն է` հաշվարկված համաձայն սույն կանոնակարգի Հավելված 1-ի:↩

(45.2-րդ կետը լրաց. 20.12.11 թիվ 368-Ն, 27.11.12 թիվ 326-Ն, 27.05.19 թիվ 71-Ն (որոշումն ունի անցումային դրույթներ) որոշումներ)

45.3. Ն6.1 և Ն6.2 նորմատիվները ածանցյալ գործիքները ներառյալ հաշվարկելիս հաշվարկում ներառվում են միայն ստորև նշված ածանցյալ գործիքները`

1) սույն կանոնակարգի Հավելված 2-ի Աղյուսակ 1-ի 5-րդ կետով սահմանված կազմակերպությունների հետ կնքված ածանցյալ գործիքները,

2) Ստանդարտ և Փուրզ/Ֆիտչ վարկանիշային կազմակերպությունների կողմից «A+» և բարձր կամ Մուդիզ վարկանիշային կազմակերպության կողմից «A1» և բարձր կամ Ա.Մ. Բեստ վարկանիշային կազմակերպության կողմից «A» և բարձր վարկանիշեր ունեցող պետությունների, կենտրոնական բանկերի հետ կնքված ածանցյալ գործիքները,

3) Ստանդարտ և Փուրզ/Ֆիտչ վարկանիշային կազմակերպությունների կողմից «A+» և բարձր կամ Մուդիզ վարկանիշային կազմակերպության կողմից «A1» և բարձր կամ Ա.Մ. Բեստ վարկանշային կազմակերպության կողմից «A» և բարձր վարկանիշեր ունեցող օտարերկրյա ֆինանսական կազմակերպությունների հետ կնքված ածանցյալ գործիքները,

4) Արժութային և փոխարժեքային սվոպեր:

(45.3-րդ կետը լրաց. 20.12.11 թիվ 368-Ն, 27.11.12 թիվ 326-Ն որոշումներ)

45.4. Արտարժույթի տնօրինման նորմատիվի հաշվարկում ածանցյալ գործիքներն ընդգրկվում են միայն արտահաշվեկշռում գրանցված գումարների (ներառյալ` ածանցյալ գործիքի գծով արտահաշվեկշռում գրանցված տոկոսները) և հաշվեկշռում հաշվեգրած տույժերի և տուգանքների չափով (եթե այդպիսիք կան):

(45.4-րդ կետը լրաց. 27.11.12 թիվ 326-Ն որոշում)

ԳԼՈՒԽ 9.

ԱՆՑՈՒՄԱՅԻՆ ԴՐՈՒՅԹՆԵՐ↩

(9-րդ գլուխն ուժը կորցրել է 01.01.2021 թվականից` 27.05.19 թիվ 71-Ն որոշում)

(Հավելվածը փոփ. 09.12.10 թիվ 328-Ն, 20.12.11 թիվ 368-Ն, 06.11.12 թիվ 293-Ն, 27.11.12 թիվ 326-Ն, 16.10.12 թիվ 275-Ն, 23.07.13 թիվ 176-Ն, 12.11.13 թիվ 255-Ն, 12.08.14 թիվ 225-Ն, 18.04.15 թիվ 90-Ն, 15.12.15 թիվ 275-Ն, 12.05.17 թիվ 106-Ն, 27.05.19 թիվ 71-Ն որոշումներ)

Հավելված 1

«Ապահովագրական գործունեության

հիմնական տնտեսական նորմատիվների

չափը, ձևավորման և հաշվարկման

կարգը, վերաապահովագրողին

չարգելված համարելու

չափանիշները» Կանոնակարգ 3/02-ի

ԱՊԱՀՈՎԱԳՐԱԿԱՆ ԸՆԿԵՐՈՒԹՅԱՆ ԸՆԴՀԱՆՈՒՐ ԿԱՊԻՏԱԼԻ ՀԱՇՎԱՐԿ

1. Ապահովագրական ընկերության ընդհանուր կապիտալը (ԸԿ) հիմնական և լրացուցիչ կապիտալների հանրագումարն է` համապատասխան նվազեցումները կատարելուց հետո: Ընդ որում, նորմատիվների մեծությունը հաշվարկելիս լրացուցիչ կապիտալն ընդհանուր կապիտալի հաշվարկում ընդգրկվում է հիմնական կապիտալի (սույն հավելվածի համաձայն կատարվող նվազեցումներից հետո) առավելագույնը 50 տոկոսի չափով, բացառությամբ Ն1.1 նորմատիվի մեծությունը հաշվարկելիս, որի դեպքում լրացուցիչ կապիտալն ընդհանուր կապիտալի հաշվարկում ընդգրկվում է հիմնական կապիտալի (սույն հավելվածի համաձայն կատարվող նվազեցումներից հետո) առավելագույնը 25 տոկոսի չափով:

2. Հիմնական կապիտալը սույն կետով սահմանված հետևյալ տարրերի և հիմնական կապիտալի մեծությունից նվազեցվող տարրերի տարբերությունն է.

1) ամբողջությամբ վճարված սովորական բաժնետոմսերի, բաժնեմասերի կամ փայերի (այսուհետ` սովորական բաժնետոմս) անվանական արժեք` գումարած սովորական բաժնետոմսերից էմիսիոն եկամուտ և նվազեցրած զեղչ: Ընդ որում, սովորական բաժնետոմսերի անվանական արժեքը նվազեցվում է ապահովագրական ընկերության կողմից թողարկված այն սովորական բաժնետոմսերի անվանական արժեքի չափով, որոնք

ա. հետ են գնվել ապահովագրական ընկերության կողմից, եթե արդեն իսկ չեն նվազեցվում սովորական բաժնետոմսերի անվանական արժեքից` կիրառվող հաշվապահական հաշվառման ստանդարտների համաձայն, կամ

բ. ձեռք են բերվել այնպիսի կազմակերպությունների կողմից, որոնցում ապահովագրական ընկերությունը հանդիսանում է նշանակալից մասնակից, կամ ձեռք են բերվել ապահովագրական ընկերության անուղղակի ֆինանսավորմամբ, կամ

գ. ապահովագրական ընկերությունը, որևէ իրավաբանական փաստաթղթի հիման վրա, պարտավոր է կամ կարող է պարտավորվել ձեռք բերել հետագայում (բացառությամբ` օրենսդրությամբ նախատեսված պարտադիր հետգնման դեպքերի), կամ

դ. ապահովված են ապահովագրական ընկերության հետ փոխկապակցված անձանց երաշխիքով կամ երաշխավորությամբ, կամ որոնց սեփականատերերը տնտեսապես կամ իրավական տեսանկյունից ավելի բարենպաստ կարգավիճակում են հայտնվում այն բանի արդյունքում, որ նրանց` սովորական բաժնետոմսի նկատմամբ սեփականության իրավունքից բխող պահանջը, կանոնադրության համաձայն կամ որևէ այլ կերպ ենթակա է բավարարման ավելի շուտ, քան օրենքով տվյալ պահանջի համար սահմանված բավարարման հերթը:

2) ապահովագրական ընկերության կորուստները ծածկելու նպատակով օրենքի հիման վրա ստեղծված պահուստային հիմնադրամ կամ այլ ֆոնդ (այսուհետ` գլխավոր պահուստ),

3) չբաշխված շահույթ (վնաս)` նվազեցված հաշվային պլանի 52-րդ բաժնում հաշվառվող միջանկյալ շահաբաժինների չափով (այսուհետ` չբաշխված շահույթ): Ընդ որում, ապահովագրական ընկերության չբաշխված շահույթը ապահովագրական ընկերության ընդհանուր կապիտալի հաշվարկում ներառվում է ամբողջությամբ վճարված սովորական բաժնետոմսերի և սույն հավելվածի Ենթահավելված 1.1-ի բոլոր պահանջներին բավարարող արտոնյալ բաժնետոմսերի անվանական արժեքների` գումարած բաժնետոմսերից էմիսիոն եկամուտ և նվազեցված զեղչ, առավելագույնը 150 տոկոսի չափով,

4) սույն հավելվածի Ենթահավելված 1.1-ի բոլոր պահանջներին բավարարող արտոնյալ բաժնետոմսերի անվանական արժեք` գումարած արտոնյալ բաժնետոմսերից էմիսիոն եկամուտ և նվազեցված զեղչ: Ընդ որում, արտոնյալ բաժնետոմսերը նվազեցվում են սույն հավելվածի Ենթահավելված 1.1-ի բոլոր պահանջներին բավարարող այն արտոնյալ բաժնետոմսերի անվանական արժեքի չափով, որոնք

ա. հետ են գնվել ապահովագրական ընկերության կողմից, եթե արդեն իսկ չեն նվազեցվում սովորական բաժնետոմսերի անվանական արժեքից կիրառվող հաշվապահական հաշվառման ստանդարտների համաձայն, կամ

բ. ձեռք են բերվել այնպիսի կազմակերպությունների կողմից, որոնցում ապահովագրական ընկերությունը հանդիսանում է նշանակալից մասնակից, կամ ձեռք են բերվել ապահովագրական ընկերության անուղղակի ֆինանսավորմամբ, կամ

գ. ապահովագրական ընկերությունը, որևէ իրավաբանական փաստաթղթի հիման վրա, պարտավոր է կամ կարող է պարտավորվել ձեռք բերել հետագայում (բացառությամբ` օրենսդրությամբ նախատեսված պարտադիր հետգնման դեպքերի), կամ

դ. ապահովված են ապահովագրական ընկերության հետ փոխկապակցված անձանց երաշխիքով կամ երաշխավորությամբ, կամ որոնց սեփականատերերը տնտեսապես կամ իրավական տեսանկյունից ավելի բարենպաստ կարգավիճակում են հայտնվում այն բանի արդյունքում, որ նրանց` սովորական բաժնետոմսի նկատմամբ սեփականության իրավունքից բխող պահանջը, կանոնադրության համաձայն կամ որևէ այլ կերպ ենթակա է բավարարման ավելի շուտ, քան օրենքով տվյալ պահանջի համար սահմանված բավարարման հերթը:

3. Հիմնական կապիտալի մեծությունը նվազեցվում է.

1) ապահովագրական ընկերության կողմից տրված երկարաժամկետ ստորադաս փոխառությունների հաշվեկշռային արժեքի չափով: Ընդ որում, սույն պարբերության իմաստով` երկարաժամկետ ստորադաս փոխառություն է համարվում Հայաստանի Հանրապետության քաղաքացիական օրենսգրքով նախատեսված այն ստորադաս փոխառությունը, որը տրամադրվել է առնվազն հինգ տարի ժամկետով,

2) ոչ նյութական ակտիվների (այդ թվում` շահագործումից դուրս գտնվող), ինչպես նաև ոչ նյութական ակտիվների վրա կատարված կապիտալ ներդրումների հաշվեկշռային արժեքի չափով, բացառությամբ` ապահովագրական գործունեության համար օգտագործվող համակարգչային ծրագրերի և դրանց օգտագործման իրավունքների հաշվեկշռային արժեքի,

3) ապահովագրական ընկերության սեփականությունը հանդիսացող, ապահովագրական գործունեության համար չօգտագործվող նյութական ակտիվների և դրանց վրա կատարված կապիտալ ներդրումների (ներառյալ գրավի տնօրինումից, սուբրոգացիայից և այլ պահանջներից առաջացած սեփականացված նյութական ակտիվների, այդ թվում` շահագործումից դուրս գտնվող) հաշվեկշռային արժեքի չափով, այդ ակտիվներն օրենքով սահմանված կարգով ապահովագրական ընկերության սեփականությունը համարվելու յոթերորդ ամսվանից սկսած, ինչպես նաև օգտագործման իրավունքի ձևով ակտիվների (հիմքում` հիմնական միջոցներ) և դրանց վրա կատարված կապիտալ ներդրումների հաշվեկշռային արժեքի չափով` այդ ակտիվները ապահովագրական գործունեության համար չօգտագործվող ճանաչվելու օրվանից վեց ամիս հետո,↩

4) ապահովագրական ընկերության սեփականությունը հանդիսացող և նրա գործունեության համար օգտագործվող նյութական ակտիվների (հիմնական միջոցների, այդ թվում` անշարժ գույքի (շենքերի և շինությունների), այլ հիմնական միջոցների) հաշվեկշռային արժեքի, ինչպես նաև ապահովագրական գործունեության համար օգտագործվող օգտագործման իրավունքի ձևով ակտիվների (հիմքում` հիմնական միջոցներ) և դրանց վրա կատարված կապիտալ ներդրումների հաշվեկշռային արժեքի` հիմնական կապիտալի հաշվարկային մեծության 25 տոկոսը գերազանցող գումարի չափով: Ընդ որում, նյութական ակտիվի հաշվեկշռային արժեքը հավասար է սույն հավելվածի 5-րդ կետի 2-րդ ենթակետով սահմանված մեծությանը,↩

5) ապահովագրական ընկերության կողմից անհատույց օգտագործման պայմանագրով օգտագործվող հիմնական միջոցների բարելավմանն ուղղված կապիտալ ներդրումների հաշվեկշռային մնացորդի չափով,↩

6) ֆիզիկական անձանց տրամադրված փոխառությունների հաշվեկշռային արժեքի չափով,

7) ֆինանսական կազմակերպությունների, ինչպես նաև «Ապահովագրության և ապահովագրական գործունեության մասին» Հայաստանի Հանրապետության օրենքի 79-րդ հոդվածի 1-ին մասի 1-10-րդ ենթակետերով նախատեսված գործառնություններ իրականացնող անձանց կանոնադրական կապիտալներում իրականացված ներդրումների հաշվեկշռային արժեքի չափով, եթե.

ա. կանոնադրական կապիտալում ներդրումը կազմում է տվյալ անձի կանոնադրական կապիտալի 5 տոկոսը կամ ավելին, կամ

բ. բոլոր անձանց (այդ թվում` սույն կետի 8-րդ ենթակետում նշված անձանց) կանոնադրական կապիտալում ներդրումները գերազանցում են ապահովագրական ընկերության հիմնական կապիտալի հաշվարկային մեծության (նվազեցրած սույն կետի 1-6-րդ ենթակետերում նշված տարրերը) 10 տոկոսը: Ընդ որում, սույն պարբերության պահանջին բավարարող ներդրումները նվազեցվում են հիմնական կապիտալի մեծությունից, եթե այդ ներդրումներն արդեն իսկ չեն նվազեցվել սույն կետի «ա» պարբերության համաձայն:

Բացառություն են կազմում այն ներդրումները, որոնց արդյունքում ապահովագրական ընկերությունը ձեռք է բերում սույն ենթակետում նշված կազմակերպության կապիտալում 100 տոկոս մասնակցություն` պայմանով, որ ներդրումը կատարվել է այդ կազմակերպությունը հետագայում լուծարելու կամ ապահովագրական ընկերությանը միացնելու նպատակով, և Կենտրոնական բանկը տեղեկացվել է այդ նպատակի մասին: Այդ ներդրումները չեն նվազեցվում ներդրումը կատարելու պահից 6 ամսվա ընթացքում,

8) սույն կետի 7-րդ ենթակետում նշված կազմակերպություններից տարբեր այլ առևտրային կազմակերպության կանոնադրական կապիտալում կատարված ներդրումների հաշվեկշռային արժեքի և սույն ենթակետի «ա» և «բ» պարբերություններում նշված մեծությունների տարբերություններից առավելագույնի չափով, եթե.

ա. կանոնադրական կապիտալում ներդրումը կազմում է տվյալ անձի կանոնադրական կապիտալի 5 տոկոսը կամ ավելին, կամ

բ. եթե բոլոր անձանց (այդ թվում` սույն կետի 7-րդ ենթակետում նշված անձանց) կանոնադրական կապիտալում ներդրումները գերազանցում են ապահովագրական ընկերության հիմնական կապիտալի հաշվարկային մեծության (նվազեցրած սույն կետի 1-6-րդ ենթակետերում նշված տարրերը) 10 տոկոսը: Ընդ որում, սույն պարբերության պահանջին բավարարող ներդրումները նվազեցվում են հիմնական կապիտալի մեծությունից, եթե այդ ներդրումներն արդեն իսկ չեն նվազեցվել սույն կետի «ա» պարբերության համաձայն:

9) այլ կազմակերպություններում կատարված փոխադարձ ներդրումների դեպքում ապահովագրական ընկերության կապիտալում կատարված ներդրման հաշվեկշռային արժեքի չափով, եթե Կենտրոնական բանկի հիմնավոր կարծիքով` այդ ներդրումը կատարվել է ապահովագրական ընկերության կապիտալն արհեստականորեն մեծացնելու նպատակով: Սույն պարբերության իմաստով` փոխադարձ է համարվում այն ներդրումը, որի արդյունքում ապահովագրական ընկերությունը կամ այն կազմակերպությունը, որի կապիտալում ապահովագրական ընկերությունն ունի նշանակալից մասնակցություն (այսուհետ` սույն պարբերությունում` ապահովագրական ընկերություն), մասնակցություն է ձեռք բերում մեկ այլ անձի կամ այն կազմակերպության կապիտալում, որում այդ անձն ունի նշանակալից մասնակցություն, և վերջինս (վերջինիս նշանակալից մասնակիցը) իր հերթին մասնակցություն ունի (ունեն) ապահովագրական ընկերության կապիտալում:

(3-րդ կետը փոփ. 25.01.22 թիվ 6-Ն որոշում)

4. Հիմնական կապիտալի հաշվարկային մեծությունը սույն հավելվածի 2-րդ կետի 1-4 ենթակետերում նշված մեծությունների հանրագումարն է` հաշվի առնելով այդ ենթակետերում նշված նվազեցումները և սահմանափակումները:

5. Լրացուցիչ կապիտալը բաղկացած է հետևյալ տարրերի հանրագումարից.

1) ապահովագրական ընկերության կողմից ներգրավված երկարաժամկետ ստորադաս փոխառություններ` հաշվեկշռային արժեքով: Սույն գլխի իմաստով (բացառությամբ սույն հավելվածի 3-րդ կետի 1-ին ենթակետի)` ստորադաս փոխառություն է համարվում այն փոխառությունը, որը բավարարում է սույն հավելվածի Ենթահավելված 1.2-ի բոլոր պայմաններին միաժամանակ: Ընդ որում, ապահովագրական ընկերության ընդհանուր կապիտալի հաշվարկում ներառման առումով երկարաժամկետ ստորադաս փոխառություններն ունեն առաջնահերթություն` լրացուցիչ կապիտալի այլ տարրերի նկատմամբ, բացառությամբ արտոնյալ բաժնետոմսերի: Ներգրավված երկարաժամկետ ստորադաս փոխառությունները, սկսած դրանց մարման ժամկետի սկզբին նախորդող հինգերորդ և յուրաքանչյուր հաջորդ տարվա հունվարի 1-ից, լրացուցիչ կապիտալի հաշվարկից նվազեցվում են դրանց սկզբնական արժեքի քսան տոկոսի չափով,

2) ապահովագրական ընկերության սեփականությունը հանդիսացող և ապահովագրական գործունեության համար օգտագործվող նյութական ակտիվների վերագնահատումից փոփոխություն` հաշվեկշռային արժեքով` ոչ ավելի, քան ապահովագրական ընկերության հիմնական կապիտալի հաշվարկային արժեքի 25 տոկոսի և ապահովագրական ընկերության սեփականությունը հանդիսացող ու ապահովագրական գործունեության համար օգտագործվող նյութական ակտիվների հաշվեկշռային արժեքի տարբերության չափը: Եթե նշված տարբերությունը բացասական մեծություն է, ապա ապահովագրական ընկերության սեփականությունը հանդիսացող և ապահովագրական ընկերության գործունեության համար օգտագործվող նյութական ակտիվների վերագնահատումից փոփոխությունը չի ներառվում լրացուցիչ կապիտալի հաշվարկում: Նշվածը արտահայտվում է ստորև ներկայացված բանաձևով.

| |

min(ՎՓՀ, (ՀԿ * 0.25 – ՆԱՀԿ)), եթե (ՀԿ * 0.25 – ՆԱՀԿ) ≥ 0 |

| ՎՓ= |

|

| |

0, եթե (ՀԿ * 0.25 – ՆԱՀԿ) < 0 |

որտեղ`

| ՎՓ - |

լրացուցիչ կապիտալի հաշվարկում ներառվող` ապահովագրական ընկերության սեփականությունը հանդիսացող և ապահովագրական գործունեության համար օգտագործվող նյութական ակտիվների վերագնահատումից փոփոխությունն է, |

| ՎՓՀ - |

ապահովագրական ընկերության սեփականությունը հանդիսացող և ապահովագրական գործունեության համար օգտագործվող նյութական ակտիվների վերագնահատումից փոփոխության հաշվեկշռային մեծությունն է, |

| ՀԿ - |

ապահովագրական ընկերության հիմնական կապիտալի հաշվարկային մեծությունն է, |

| ՆԱՀԿ- |

ապահովագրական ընկերության սեփականությունը հանդիսացող և ապահովագրական գործունեության համար օգտագործվող նյութական ակտիվների հաշվեկշռային արժեքն է, որը հավասար է նյութական ակտիվի սկզբնական արժեքի, կապիտալ ներդրումների և վերագնահատումից օգուտների հանրագումարին` նվազեցված դրանց գծով կատարված ամորտիզացիոն հատկացումների, վերագնահատումից կորուստների և արժեզրկումից կորուստների չափով, |

3) Կենտրոնական բանկի համապատասխան նորմատիվ իրավական ակտերի համաձայն հաշվարկված հավասարակշռման պահուստ` հաշվեկշռային արժեքով,

4) օտարերկրյա ստորաբաժանման ֆինանսական հաշվետվությունների վերահաշվարկման արդյունքում առաջացող օգուտներից և վնասներից` հաշվեկշռային արժեքով,

5) հաշվային պլանի 54-րդ բաժնում հաշվառվող այլ համապարփակ եկամտի այլ տարրերից` հաշվեկշռային արժեքով:

6. Լրացուցիչ կապիտալի հաշվարկում չեն ընդգրկվում ապահովագրական գործունեության համար չօգտագործվող նյութական ակտիվների, հիմնական կապիտալի մեծությունից պակասեցվող նյութական և ոչ նյութական ակտիվների` այլ համապարփակ եկամտի տարր հանդիսացող վերագնահատումից փոփոխությունները, օգուտները և վնասները:

7. Սույն կանոնակարգի իմաստով` ապահովագրական գործունեության համար օգտագործվող նյութական ակտիվներ են համարվում այն ակտիվները, որոնք օգտագործվում են ապահովագրական գործունեության, ինչպես նաև «Ապահովագրության և ապահովագրական գործունեության մասին» Հայաստանի Հանրապետության օրենքի 79-րդ հոդվածի 1-ին և 2-րդ մասերով նախատեսված գործառնությունների համար: Ընդ որում, ապահովագրական գործունեության համար օգտագործվող սեփական շենքեր և շինություններ (անշարժ գույք) են համարվում այն նյութական ակտիվները, որտեղ ապահովագրական ընկերությունը և դրա մասնաճյուղերն իրականացնում են ապահովագրական գործունեություն, ինչպես նաև «Ապահովագրության և ապահովագրական գործունեության մասին» Հայաստանի Հանրապետության օրենքի 79-րդ հոդվածի 1-ին և 2-րդ մասերով նախատեսված գործառնություններ:

Ենթահավելված 1.1

ՀԻՄՆԱԿԱՆ ԿԱՊԻՏԱԼԻ ՀԱՇՎԱՐԿՈՒՄ ԸՆԴԳՐԿՎՈՂ ԱՐՏՈՆՅԱԼ ԲԱԺՆԵՏՈՄՍԵՐԻ ՆՎԱԶԱԳՈՒՅՆ ՊԱՀԱՆՋՆԵՐ

1. Արտոնյալ բաժնետոմսն ընդգրկվում է ապահովագրական ընկերության հիմնական կապիտալի հաշվարկում, եթե բավարարում է հետևյալ պայմաններին միաժամանակ.

1) այն ամբողջությամբ վճարված է և օրենքով սահմանված կարգով հաշվապահական հաշվեկշռում արտացոլվում է կանոնադրական կապիտալի «Արտոնյալ բաժնետոմսեր-անվանական արժեք» հաշվում.

2) ապահովագրական ընկերության լուծարման դեպքում արտոնյալ բաժնետիրոջ պահանջները (այդ թվում` շահութաբաժինների գծով) ենթակա են բավարարման ապահովագրական ընկերության մյուս բոլոր պահանջատերերի պահանջները բավարարվելուց հետո, բացառությամբ սովորական բաժնետերերի պահանջների.

3) ապահովված չէ ապահովագրական ընկերության հետ փոխկապակցված անձանց երաշխիքով կամ երաշխավորությամբ, և (կամ) արտոնյալ բաժնետոմսի սեփականատերը տնտեսապես և (կամ) իրավական տեսանկյունից ավելի բարենպաստ կարգավիճակում չի հայտնվում այն բանի արդյունքում, որ նրա պահանջը, կանոնադրության համաձայն կամ որևէ այլ կերպ, ենթակա է բավարարման ավելի շուտ, քան ապահովագրական ընկերության լուծարման դեպքում օրենքով տվյալ պահանջի համար սահմանված բավարարման հերթը: Ընդ որում, արտոնյալ բաժնետոմսի սեփականատիրոջ պահանջը չի կարող հաշվանցվել (զուտացվել) արտոնյալ բաժնետոմսի սեփականատիրոջ` ապահովագրական ընկերության հանդեպ ունեցած այլ պարտավորությունների հետ.

4) թողարկված է անժամկետ.

5) արտոնյալ բաժնետոմսի գծով շահութաբաժինը` ամբողջությամբ կամ մասամբ, ենթակա չէ վճարման, եթե դա կհանգեցնի ապահովագրական ընկերության տնտեսական նորմատիվներից որևէ մեկի խախտմանը կամ ապահովագրական ընկերության ֆինանսական վիճակի վատթարացմանը, ընդ որում`

ա. շահութաբաժնի լրիվ կամ մասնակի չվճարումը ենթակա չէ կուտակման և վճարման հետագայում,

բ. ապահովագրական ընկերության և արտոնյալ բաժնետիրոջ միջև որևէ իրավաբանական փաստաթղթով չի կարող նախատեսվել որևէ սահմանափակում ապահովագրական ընկերության համար շահութաբաժնի ամբողջական կամ մասնակի չվճարման դեպքում, ինչպես նաև որևէ իրավաբանական փաստաթղթով չի կարող նախատեսվել այդպիսի սահմանափակումներ նախատեսելու իրավունքի տրամադրում արտոնյալ բաժնետիրոջը, բացառությամբ, եթե սահմանափակումը վերաբերում է սովորական բաժնետոմսերի գծով շահութաբաժինների վճարմանը: Ընդ որում, սովորական բաժնետոմսերի գծով շահութաբաժինների վճարման` սույն պարբերությամբ նշված սահմանափակումը կարող է վերաբերել միայն այն ժամանակահատվածին, որի ընթացքում ամբողջությամբ կամ մասամբ չի վճարվել արտոնյալ բաժնետոմսին հասանելիք շահութաբաժինը.

6) տվյալ բաժնետոմսի գծով շահութաբաժինները ենթակա են վճարման միայն ապահովագրական ընկերության զուտ շահույթից և (կամ) դրա հաշվին ձևավորված հիմնադրամներից, ընդ որում, շահութաբաժինները վճարվում են միայն դրամական միջոցով.

7) տվյալ բաժնետոմսերի գծով վճարվող շահութաբաժնի չափը չի կարող կախվածության մեջ դրվել ապահովագրական ընկերության վարկանիշից, ֆինանսական վիճակը բնութագրող որևէ ցուցանիշից կամ արտոնյալ բաժնետոմսերի գծով նախկինում վճարված շահութաբաժինների փաստացի մեծությունից.

8) ապահովագրական ընկերությունն անուղղակիորեն չի ֆինանսավորել այդ բաժնետոմսերի ձեռքբերումը.

9) առկա չէ համաձայնություն (որոշում, պայմանագիր, համաձայնագիր), որով արտոնյալ բաժնետոմսի սեփականատերն իրավունք կունենա որևէ սահմանափակում կամ խոչընդոտ նախատեսել ապահովագրական ընկերության կողմից լրացուցիչ սովորական կամ արտոնյալ բաժնետոմսերի հետագա թողարկման կամ նոր ստորադաս փոխառությունների ներգրավման համար.

10) ցանկացած իրավաբանական փաստաթղթով (բացառությամբ` ապահովագրական ընկերության կանոնադրության), որով կարգավորվում են ապահովագրական ընկերության և արտոնյալ բաժնետիրոջ միջև արտոնյալ բաժնետոմսի հետ կապված հարաբերությունները, սահմանված է, որ սույն հավելվածով սահմանված պահանջները (պայմանները) փոփոխվելու դեպքում, այդ փոփոխությունները ներկայացվում են Կենտրոնական բանկի նախնական համաձայնությանը, առանց որի փոփոխությունները պարտադիր իրավական ուժ չունեն (կողմերի համար չեն առաջացնում իրավական հետևանքներ):

Ենթահավելված 1.2

ԼՐԱՑՈՒՑԻՉ ԿԱՊԻՏԱԼԻ ՀԱՇՎԱՐԿՈՒՄ ԸՆԴԳՐԿՎՈՂ ԵՐԿԱՐԱԺԱՄԿԵՏ ՍՏՈՐԱԴԱՍ ՓՈԽԱՌՈՒԹՅՈՒՆՆԵՐԻ ՆՎԱԶԱԳՈՒՅՆ ՊԱՀԱՆՋՆԵՐ

1. Երկարաժամկետ ստորադաս փոխառությունը (այսուհետ նաև` փոխառություն) ընդգրկվում է ապահովագրական ընկերության լրացուցիչ կապիտալի հաշվարկում, եթե փոխառությունը (փոխառության պայմանագիրը) բավարարում է հետևյալ պայմաններին միաժամանակ.

1) Փոխառությունը չի տրամադրվել ապահովագրական ընկերության հանդեպ ունեցած որոշակի պարտավորության կամ պարտավորությունների կատարումն ապահովելու նպատակով կամ որպես դրանք ապահովելու միջոց:

2) Փոխառությունը ներգրավված է Հայաստանի Հանրապետության դրամով կամ առաջին խմբի մեջ մտնող արտարժութային միջոցներով:

3) Ապահովագրական ընկերության լուծարման դեպքում փոխատուի պահանջները (այդ թվում` տոկոսների գծով) ենթակա են բավարարման ապահովագրական ընկերության մյուս բոլոր պարտատերերի պահանջները բավարարվելուց հետո:

4) Փոխառությունն ապահովված չէ ապահովագրական ընկերության և (կամ) նրա հետ փոխկապակցված անձանց երաշխիքով կամ երաշխավորությամբ, և (կամ) փոխատուն տնտեսապես և (կամ) իրավական տեսանկյունից ավելի բարենպաստ կարգավիճակում չի հայտնվում այն բանի արդյունքում, որ նրա պահանջը ենթակա է բավարարման ավելի շուտ, քան ապահովագրական ընկերության լուծարման դեպքում օրենքով տվյալ պահանջի համար սահմանված բավարարման հերթը: Ընդ որում, փոխատուի պահանջը չի կարող հաշվանցվել (զուտացվել) փոխատուի` ապահովագրական ընկերության հանդեպ ունեցած այլ պարտավորությունների հետ:

5) Փոխառությունը տրամադրվել է առնվազն 5 տարի ժամկետով: Ընդ որում, փոխառության պայմանագրով փոխառության մայր գումարի մարում կարող է նախատեսվել միայն փոխառության գումարի լրիվ մարման վերջնաժամկետին նախորդող մեկ օրացուցային տարվա ընթացքում, իսկ փոխառության պայմանագրի երկարաձգման դեպքում` երկարաձգված ամբողջական մարման վերջնաժամկետին նախորդող մեկ օրացուցային տարվա ընթացքում (բացառությամբ` սույն Ենթահավելվածի 7-րդ ենթակետով սահմանված կարգով փոխառության ամբողջ գումարի վաղաժամկետ մարման դեպքերի):

6) Փոխառության պայմանագիրը չի պարունակում այնպիսի դրույթներ (խթաններ), որոնք տնտեսապես կամ այլ կերպ կարող են ստիպել (խթանել) ապահովագրական ընկերությանը ժամկետից շուտ ամբողջությամբ կամ մասնակիորեն մարել փոխառության գումարը: Սույն Ենթահավելվածի 17-րդ ենթակետով սահմանված փոխառության` բաժնետոմսերի փոխարկվելու դրույթը չի համարվում սույն ենթակետի իմաստով խթան:

7) Փոխառությունը (մայր գումարը և տոկոսները) ժամկետից շուտ մարման ենթակա չէ, բացառությամբ`

ա. Հայաստանի Հանրապետության օրենսդրությամբ նախատեսված դեպքերի,

բ. եթե ժամկետից շուտ մարման դեպքում փոխառության ամբողջ գումարն ուղղվում է ապահովագրական ընկերության կանոնադրական կապիտալի համալրմանը (սույն կանոնակարգի Հավելված 1-ի 2-րդ կետի համաձայն հիմնական կապիտալի կազմի մեջ մտնող բաժնետոմսերի տեսքով),

գ. եթե փոխառությունը ժամկետից շուտ մարվում է ապահովագրական ընկերության նախաձեռնությամբ, և եթե պահպանվել են հետևյալ բոլոր պայմանները միաժամանակ.

գ1. փոխառությունը ժամկետից շուտ մարելու նպատակով ապահովագրական ընկերությունը ստացել է Կենտրոնական բանկի նախնական համաձայնությունը,

գ2. փոխառության ժամկետից շուտ մարման ամսաթվի և փոխառության ստացման ամսաթվի միջև տարբերությունը կազմում է առնվազն 5 օրացուցային տարի: