08.07.2022 - 07.06.2023

«Գրանցված է»

ՀՀ արդարադատության

նախարարության կողմից

27 հուլիսի 2009 թ.

Պետական գրանցման թիվ 05009256

i

ՀԱՅԱՍՏԱՆԻ ՀԱՆՐԱՊԵՏՈՒԹՅԱՆ ԿԵՆՏՐՈՆԱԿԱՆ ԲԱՆԿԻ ԽՈՐՀՈՒՐԴ

ՈՐՈՇՈՒՄ

2 հունիսի 2009 թվականի N 166-Ն

i

«ՖԻՆԱՆՍԱԿԱՆ ԿԱԶՄԱԿԵՐՊՈՒԹՅՈՒՆՆԵՐԻ ԵՎ ՖԻՆԱՆՍԱԿԱՆ ԽՄԲԵՐԻ ԿՈՂՄԻՑ ՏԵՂԵԿՈՒԹՅՈՒՆՆԵՐԻ ՀՐԱՊԱՐԱԿՈՒՄԸ» ԿԱՆՈՆԱԿԱՐԳ 8/03-Ը ՀԱՍՏԱՏԵԼՈՒ ՄԱՍԻՆ↩

(վերնագիրը փոփ. 16.08.11 թիվ 210-Ն, 27.09.16 թիվ 162-Ն, խմբ. 11.06.19 թիվ 83-Ն որոշումներ)

Հիմք ընդունելով «Բանկերի և բանկային գործունեության մասին» Հայաստանի Հանրապետության օրենքի 43-րդ հոդվածի 1-ին և 3-րդ մասերը, «Ապահովագրության և ապահովագրական գործունեության մասին» Հայաստանի Հանրապետության օրենքի 84-րդ հոդվածի 2-րդ և 5-րդ և 96-րդ հոդվածի 2-րդ մասերը, «Ավտոտրանսպորտային միջոցների օգտագործումից բխող պատասխանատվության պարտադիր ապահովագրության մասին» Հայաստանի Հանրապետության օրենքի 7-րդ հոդվածի 9-րդ մասը, «Վարկային կազմակերպությունների մասին» Հայաստանի Հանրապետության օրենքի 15-րդ հոդվածի 2-րդ և 17-րդ հոդվածի 3-րդ մասերը, «Արժեթղթերի շուկայի մասին» Հայաստանի Հանրապետության օրենքի 63-րդ հոդվածի 2-րդ, 70-րդ և 83-րդ հոդվածները, 182-րդ հոդվածի 2-րդ մասը, «Ներդրումային ֆոնդերի մասին» Հայաստանի Հանրապետության օրենքի 94-րդ հոդվածի 2-րդ մասը, «Կուտակային կենսաթոշակների մասին» Հայաստանի Հանրապետության օրենքի 29-րդ հոդվածի 2-րդ մասը, «Բանկային ավանդների ներգրավման մասին» Հայաստանի Հանրապետության օրենքի 3-րդ հոդվածի 4-րդ, 4-րդ հոդվածի 2-րդ և 4-րդ մասերը, «Վճարահաշվարկային համակարգերի և վճարահաշվարկային կազմակերպությունների մասին» Հայաստանի Հանրապետության օրենքի 25-րդ հոդվածի 2-րդ և 6-րդ մասերը և ղեկավարվելով «Իրավական ակտերի մասին» Հայաստանի Հանրապետության օրենքի 16-րդ հոդվածով և «Հայաստանի Հանրապետության կենտրոնական բանկի մասին» Հայաստանի Հանրապետության օրենքի 20-րդ հոդվածով` Հայաստանի Հանրապետության կենտրոնական բանկի խորհուրդը որոշում է.↩

(նախաբանը փոփ. 31.08.10 թիվ 220-Ն, 16.08.11 թիվ 210-Ն որոշում)

1. Հաստատել «Ֆինանսական կազմակերպությունների և ֆինանսական խմբերի կողմից տեղեկությունների հրապարակումը» կանոնակարգ 8/03-ը` համաձայն Հավելվածի (կցվում է):↩

(1-ին կետը փոփ. 16.08.11 թիվ 210-Ն, 27.09.16 թիվ 162-Ն որոշումներ)

2. Սույն որոշումն ուժի մեջ է մտնում 2009 թվականի սեպտեմբերի 30-ից:

3. Սույն որոշումը ուժի մեջ մտնելու պահից ուժը կորցրած ճանաչել Հայաստանի Հանրապետության կենտրոնական բանկի խորհրդի 2006 թվականի հունիսի 30-ի «Բանկերի կողմից իրենց վերաբերյալ տեղեկությունների հրապարակման (տրամադրման) կարգը» թիվ 303-Ն որոշումը, Հայաստանի Հանրապետության կենտրոնական բանկի խորհրդի 2007 թվականի հունիսի 26-ի «Ապահովագրական ընկերությունների կողմից իրենց վերաբերյալ տեղեկությունների հրապարակման (տրամադրման) կարգը» հաստատելու մասին թիվ 198-Ն որոշումը, Հայաստանի Հանրապետության կենտրոնական բանկի խորհրդի 2007 թվականի հոկտեմբերի 30-ի ««Ապահովագրական բրոքերային կազմակերպությունների և դրանց պատասխանատու անձանց վերաբերյալ հրապարակման ենթակա տեղեկատվության ցանկը, ձևերը, պարբերականությունը» 3/06 կանոնակարգը հաստատելու մասին» թիվ 335-Ն որոշումը, Հայաստանի Հանրապետության կենտրոնական բանկի խորհրդի 2005 թվականի մարտի 3-ի ««Վարկային կազմակերպությունների հաշվետվությունները, դրանց ներկայացումը և հրապարակումը» կանոնակարգ 15-ը նոր խմբագրությամբ հաստատելու մասին» թիվ 93-Ն որոշմամբ հաստատված «Վարկային կազմակերպությունների հաշվետվությունները, դրանց ներկայացումը և հրապարակումը» կանոնակարգ 15-ի 6-րդ գլուխը, Հայաստանի Հանրապետության կենտրոնական բանկի խորհրդի 2008 թվականի սեպտեմբերի 9-ի «Ներդրումային ընկերությունների կողմից իրենց վերաբերյալ տեղեկությունների հրապարակման կարգը» հաստատելու մասին» թիվ 268-Ն որոշումը և Հայաստանի Հանրապետության կենտրոնական բանկի խորհրդի 2005 թվականի հուլիսի 6-ի թիվ 333-Ն որոշմամբ հաստատված «Վճարահաշվարկային կազմակերպությունների հաշվետվությունները, դրանց ներկայացումը և հրապարակումը» կանոնակարգ 22-ի 20-րդ կետի 1-ին և 2-րդ նախադասությունները:

|

ՀՀ կենտրոնական բանկի

նախագահ |

Ա. Ջավադյան |

|

2009 թ. հունիսի 10

Երևան

|

|

Հավելված

ՀՀ կենտրոնական բանկի խորհրդի

2009 թվականի հունիսի 2-ի

թիվ 166-Ն որոշման

ԿԱՆՈՆԱԿԱՐԳ 8/03

ՖԻՆԱՆՍԱԿԱՆ ԿԱԶՄԱԿԵՐՊՈՒԹՅՈՒՆՆԵՐԻ ԵՎ ՖԻՆԱՆՍԱԿԱՆ ԽՄԲԵՐԻ ԿՈՂՄԻՑ ՏԵՂԵԿՈՒԹՅՈՒՆՆԵՐԻ ՀՐԱՊԱՐԱԿՈՒՄԸ↩

(Հավելվածը խմբ. 11.06.19 թիվ 83-Ն որոշում)

ԳԼՈՒԽ 1.

ԿԱՐԳԱՎՈՐՄԱՆ ԱՌԱՐԿԱՆ

1. Սույն կանոնակարգը սահմանում է ֆինանսական կազմակերպությունների, ինչպես նաև ֆինանսական խմբերի կողմից իրենց և իրենց ծառայությունների վերաբերյալ տեղեկությունների հրապարակման նվազագույն պահանջները և կարգը:

2. Սույն կանոնակարգի դրույթները տարածվում են բոլոր ֆինանսական կազմակերպությունների, ինչպես նաև ֆինանսական խմբերի վրա` բացառությամբ, եթե օրենքով այլ բան է նախատեսված տվյալ տեսակի ֆինանսական կազմակերպության կամ ֆինանսական խմբի համար, կամ կոնկրետ դրույթի բովանդակությունից կամ էությունից բխում է, որ այն վերաբերում է կոնկրետ տեսակի ֆինանսական կազմակերպությանը կամ ֆինանսական խմբի կամ կոնկրետ պահանջը չի տարածվում տվյալ տեսակի ֆինանսական կազմակերպության վրա կամ տվյալ տեսակի ֆինանսական կազմակերպության կամ ֆինանսական խմբի նկատմամբ համապատասխան պահանջը սահմանելու իրավասություն օրենքով վերապահված չէ Կենտրոնական բանկին: Արտարժույթի առուվաճառք իրականացնող անձանց (փոխանակման կետերի) վրա տարածվում են միայն սույն կանոնակարգի 8-րդ գլխով սահմանված դրույթները: Սույն կանոնակարգով սահմանված պահանջները չեն տարածվում որակավորված ներդրողների ֆոնդերի վրա: Ֆոնդի կառավարիչների կողմից կառավարվող ֆոնդերի ակտիվների եկամտաբերության հաշվարկման և հրապարակման վերաբերյալ պահանջները չեն տարածվում նոր ստեղծված ֆոնդերի վրա` ֆոնդի ստեղծման պահից մեկ տարվա ընթացքում:

ԳԼՈՒԽ 2.

ՀԻՄՆԱԿԱՆ ՀԱՍԿԱՑՈՒԹՅՈՒՆՆԵՐԸ

3. Սույն կանոնակարգում օգտագործվող հասկացություններն ունեն հետևյալ նշանակությունները.

1) Հրապարակում` տեղեկությունը հրապարակման միջոցներով (ինտերնետային կայքով, սոցիալական ցանցի պաշտոնական էջ(եր)ով, տեղեկատվական ամփոփագրերով, գովազդային նյութերով, հաղորդակցման միջոցներով (օրինակ` տեքստային (SMS) հաղորդագրություններ, ձայնագրվող հեռախոսազանգ, Viber, Whatsapp, Messenger, և այլն), էլեկտրոնային հասցեով, հայտարարությունների փակցման, տեխնիկական սարքերի օգտագործմամբ (օրինակ` ֆինանսական կազմակերպության գլխամասային գրասենյակում և/կամ մասնաճյուղում տեղադրված դյուրակիր էկրանների միջոցով), զանգվածային լրատվության այլ միջոցներով կամ օրենսդրությամբ նախատեսված այլ միջոցներով) հանրությանը մատչելի դարձնելը,

2) Սպառող` ցանկացած ֆիզիկական կամ իրավաբանական անձ, որն օգտվել է կամ օգտվում է կամ կարող է օգտվել ֆինանսական կազմակերպության կողմից մատուցվող որևէ ծառայությունից, կամ դիմել է ֆինանսական կազմակերպությանն այդ ծառայությունից օգտվելու նպատակով,

3) Ներկայացուցչական սպառող` միջնակարգ կրթությամբ, ֆինանսատնտեսագիտական կրթություն կամ աշխատանքային փորձ չունեցող, իրավունակ, 25-34 տարեկան ֆիզիկական անձ, եթե այլ թիրախային սպառող նախատեսված չէ ֆինանսական կազմակերպության կողմից տվյալ հրապարակման համար,

4) Ֆինանսական կազմակերպություն` Հայաստանի Հանրապետության տարածքում գործող բանկ և օտարերկրյա բանկի մասնաճյուղ, վարկային կազմակերպություն, ապահովագրական ընկերություն, օտարերկրյա ապահովագրական ընկերության մասնաճյուղ, ապահովագրական բրոքեր, դրամական (փողային) փոխանցումներ իրականացնող կազմակերպություն, ներդրումային ընկերություն և օտարերկրյա ներդրումային ընկերության մասնաճյուղ, ներդրումային և կենսաթոշակային ֆոնդի կառավարիչ, օտարերկրյա ներդրումային և կենսաթոշակային ֆոնդի կառավարչի մասնաճյուղ, Կենտրոնական դեպոզիտարիա, արտարժույթի առուվաճառք իրականացնող անձ (փոխանակման կետ), հայաստանյան վճարահաշվարկային համակարգի օպերատոր,

i

5) Ֆինանսական խումբ` «Հայաստանի Հանրապետության կենտրոնական բանկի մասին» ՀՀ օրենքով Կենտրոնական բանկի կողմից ճանաչված ֆինանսական խումբ,

6) Ֆինանսական խմբի պատասխանատու անձ` ըստ «Հայաստանի Հանրապետության կենտրոնական բանկի մասին» Հայաստանի Հանրապետության օրենքի 39.15-րդ հոդվածի 2-րդ մասի 5-րդ կետի,

7) Ֆինանսական խմբի կազմ` ֆինանսական խմբի բոլոր անդամների համախումբ,

8) Ինտերնետային կայք` ինտերնետում ֆինանսական կազմակերպության պաշտոնական ինտերնետային կայքը, որի հասցեն ֆինանսական կազմակերպությունը ներկայացնում է Կենտրոնական բանկ սույն կանոնակարգի 8-րդ կետով սահմանված կարգով,

9) Սոցիալական ցանցի պաշտոնական էջ` սոցիալական ցանցում (օրինակ` Facebook, Twitter, LinkedIn և այլն) ֆինանսական կազմակերպության կողմից ստեղծված էջ, որի հղումը առկա է ֆինանսական կազմակերպության ինտերնետային կայքի առաջին էջում (գլխավոր (դիմային) էջ),

10) Տեղեկատվական ամփոփագիր` թերթոններ, ամփոփաթերթեր, բրոշյուրներ, գրքույկներ և այլն, որոնք պարունակում են սույն կանոնակարգի 6-րդ գլխով սահմանված տեղեկությունները,

11) Սպառողական վարկի էական պայմանների անհատական թերթիկ (այսուհետ` Անհատական թերթիկ)` փաստաթուղթ, որով սահմանվում են տվյալ սպառողական վարկի գծով վարկային պայմանագրի կնքման դեպքում տվյալ սպառողի համար կիրառելի` սպառողական վարկի հիմնական պայմանները, սակագները, սպառողի իրավունքներն ու պարտավորությունները և ժամանակին չկատարելու դեպքում բացասական հետևանքները,

12) Ծառայության ընդհանուր պայմաններ` փաստաթուղթ, որով սահմանվում են բոլոր սպառողների համար կիրառելի մատուցվող ծառայության ստանդարտ պայմանները, ֆինանսական կազմակերպության և սպառողի միջև հարաբերությունների ընդհանուր սկզբունքները, ֆինանսական կազմակերպության և սպառողի հաղորդակցման կանոնները, ֆինանսական կազմակերպության և սպառողի միջև կատարվող գործարքների ընդհանուր պայմանները (օրինակ` ապահովագրության ընդհանուր պայմաններ, կրեդիտավորման ընդհանուր պայմաններ),

13) Գովազդ կամ գովազդային նյութ` տարբեր տեսակի (գրավոր, պատկերազարդ, տեսողական, կամ այլ ձևով) տեղեկատվական և հաղորդակցման միջոցների օգնությամբ (օրինակ` տեքստային (SMS) հաղորդագրություններ, ձայնագրվող հեռախոսազանգ, Viber, Whatsapp, Messenger և այլն) ֆինանսական կազմակերպության և իր կողմից մատուցվող ծառայությունների վերաբերյալ հրապարակվող նյութ, հայտարարություն, հրապարակային կամ անհատական առաջարկ, օֆերտա կամ օֆերտա անելու հրավեր, որի նպատակը տեղեկությունների տարածումը, հետաքրքրություն ձևավորելը կամ պահպանելը և/կամ հանրության ուշադրությունը գրավելն է իր վրա և (կամ) մատուցվող/առաջարկվող ծառայությանը: Որպես գովազդի (գովազդային նյութի) օրինակ կարող է լինել հեռուստատեսությամբ և (կամ) ռադիոյով տարածվող գովազդը, զանգվածային տեղեկատվության տպագիր (օրինակ` թերթ, ամսագիր) և էլեկտրոնային (օրինակ` ինտերնետ, սոցիալական ցանց, բաներ, էլեկտրոնային փոստով տեքստային կարճ հաղորդագրություններ) միջոցներով հայտարարությունները կամ ծանուցումները, ինքնասպասարկման սարքավորման էկրանին հայտնվող գովազդը և այլն,

i

14) Բողոք` ըստ Հայաստանի Հանրապետության կենտրոնական բանկի խորհրդի 2009 թվականի հուլիսի 28-ի թիվ 225-Ն որոշմամբ հաստատված «Հաճախորդների բողոքների քննության գործընթացը կարգավորող ներքին իրավական ակտերին ներկայացվող նվազագույն պայմաններ և սկզբունքներ» կանոնակարգ 8/04-ի,

i

15) Բանկային ավանդ` ավանդ և բանկային հաշիվ` ըստ «Բանկային ավանդների ներգրավման մասին» Հայաստանի Հանրապետության օրենքի,

i

16) Սպառողական վարկ, վարկառու, վարկատու` կրեդիտ, սպառող, կրեդիտավորող` ըստ «Սպառողական կրեդիտավորման մասին» Հայաստանի Հանրապետության օրենքի,

17) Կենտրոնական բանկ` Հայաստանի Հանրապետության կենտրոնական բանկ,

18) Ֆինանսական գործառնությունների իրականացման ավտոմատ սարք (ՖԳԻԱՍ)` սույն կարգի իմաստով ավտոմատ գանձման մեքենա (բանկոմատ), վճարումների ընդունման տերմինալ, արժույթի փոխանակման մեքենա, բանկային ավտոմատացված մեքենա,

19) Գործունեության վայր` ֆինանսական կազմակերպության գլխամասային գրասենյակ, մասնաճյուղ: Եթե ֆինանսական կազմակերպությունը տվյալ ծառայությունը մատուցում է ֆինանսական կազմակերպության գլխամասային գրասենյակից (մասնաճյուղից) դուրս կամ երրորդ անձի (միջնորդի) միջոցով, ապա գործունեության վայր է համարվում նաև` միջնորդի այն գլխամասային գրասենյակը, մասնաճյուղը և(կամ) այն վայրը, որտեղ այդ ծառայությունը մատուցվում է: Այն դեպքում, երբ ծառայությունը մատուցվում է միայն ՖԳԻԱՍ-ների միջոցով գրասենյակից, մասնաճյուղից կամ մատուցվող ծառայության վայրից դուրս և կամ ծառայության մատուցումը մասամբ պատվիրակված է այլ կազմակերպությանը (օրինակ` վարկի կանխիկացումը վարկային կազմակերպությունը իրականացնում է այլ բանկի կամ վճարահաշվարկային կազմակերպության միջոցով), ապա նշված դեպքերում ՖԳԻԱՍ-ի տեղակայման վայրը և պատվիրակված կազմակերպության տարածքը չի համարվում գործունեության վայր,

i

20) ԱՊՊԱ, Բյուրո, Երաշխավորման ֆոնդ, Բոնուս-Մալուս համակարգ` ըստ «Ավտոտրանսպորտային միջոցների օգտագործումից բխող պատասխանատվության պարտադիր ապահովագրության մասին» Հայաստանի Հանրապետության օրենքի,

i

21) Հրապարակային ֆոնդ (այսուհետ` ֆոնդ), ենթաֆոնդ, ֆոնդի փայ (այսուհետ` փայ), ֆոնդի զուտ ակտիվների արժեք, փայի հաշվարկային արժեք, ֆոնդի կառավարիչ, ֆոնդի պահառու, ֆոնդի գործակալ, բաժնետոմս կամ այլ բաժնային արժեթուղթ (այսուհետ` բաժնետոմս), բաց ֆոնդ, փակ ֆոնդ, միջակայքային ֆոնդ, պայմանագրային ֆոնդ, կորպորատիվ ֆոնդ, կենսաթոշակային ֆոնդ` ըստ «Ներդրումային ֆոնդերի մասին» Հայաստանի Հանրապետության օրենքի,

i

22) Իմաստալից հենանիշ` ըստ Հայաստանի Հանրապետության կենտրոնական բանկի խորհրդի 2008 թվականի ապրիլի 8-ի թիվ 113-Ն որոշմամբ հաստատված «Ներդրումային ծառայություններ մատուցող անձանց գործունեության նկատմամբ պահանջները» կանոնակարգ 4/07-ի,

i

23) Ֆոնդի եկամտաբերություն, հաշվարկման օր` ըստ Հայաստանի Հանրապետության կենտրոնական բանկի խորհրդի 2012 թվականի մարտի 6-ի թիվ 62-Ն որոշմամբ հաստատված «Կենսաթոշակային ֆոնդերի ակտիվների եկամտաբերության հաշվարկի մեթոդաբանությունը և եկամտաբերության մասին տեղեկատվության ներկայացման չափանիշները» կանոնակարգ 10/17-ի,

i

24) Մասնակից, կենսաթոշակային հաշիվ, կենսաթոշակային ֆոնդ, կենսաթոշակային ֆոնդի կառավարիչ, հաշվի օպերատոր` ըստ «Կուտակային կենսաթոշակների մասին» Հայաստանի Հանրապետության օրենքի,

i

25) Հաշվառման հաշիվ, գործակալ, տարածող` ըստ Հայաստանի Հանրապետության կենտրոնական բանկի խորհրդի 2015 թվականի հունվարի 13-ի թիվ 2-Ն որոշմամբ հաստատված «Էլեկտրոնային փողերի թողարկման և սպասարկման (շրջանառության) կարգն ու պայմանները, էլեկտրոնային փողերով գործարքների իրականացմանը ներկայացվող պահանջները» Կանոնակարգ 16/2-ի,

26) Ծրագրային հավելված` ֆինանսական կազմակերպության կողմից գործարկված (մշակված) ծրագիր կամ ծրագրերի համախումբ (օրինակ` բջջային, ինտերնետ (վեբ) հավելված),

i

27) Հիփոթեքային կրեդիտ` ըստ «Բնակարանային հիփոթեքային կրեդիտավորման մասին» Հայաստանի Հանրապետության օրենքով սահմանված նշանակության,

i

28) Լողացող տոկոսադրույք` ըստ «Բնակարանային հիփոթեքային կրեդիտավորման մասին» Հայաստանի Հանրապետության օրենքով սահմանված նշանակության:

ԳԼՈՒԽ 3.

ՏԵՂԵԿՈՒԹՅՈՒՆՆԵՐԻ ՀՐԱՊԱՐԱԿՄԱՆ ԸՆԴՀԱՆՈՒՐ ՍԿԶԲՈՒՆՔՆԵՐ

4. Ֆինանսական կազմակերպության կողմից տեղեկություններ հրապարակելիս պահպանվում են հետևյալ ընդհանուր սկզբունքները.

1) տեղեկատվությունը ներկայացվում է ճշգրիտ, հստակ և արժանահավատ, այն չպետք է լինի ապակողմնորոշիչ, ոչ լիարժեք կամ խեղաթյուրված, օրինակ` մատուցվող ծառայությունների էական պայմանները չպետք է ինչ-որ ձևով քողարկված լինեն բովանդակության, դիզայնի, կառուցվածքի կամ ներկայացման միջոցով, ինչպես նաև տեղեկատվությունը չպետք է ազդեցություն ունենա ծառայության կամ ֆինանսական կազմակերպության նկատմամբ սպառողի վերաբերմունքի վրա` անճշտության, անորոշության, չափազանցության կամ թերներկայացման միջոցով,

2) տեղեկատվությունը ներկայացվում է ժամանակին և ամբողջական (բավարար չափով` ըստ կանոնակարգով սահմանված համապատասխան պահանջի),

3) ֆինանսական կազմակերպության և նրա կողմից մատուցվող միևնույն ծառայության վերաբերյալ տեղեկատվությունը, որը հրապարակվում է հրապարակման տարբեր միջոցներով կամ բացահայտվում է գործունեության վայրում, չպետք է լինի իրարամերժ և տարբեր ֆինանսական կազմակերպության վերաբերյալ իրական տեղեկատվությունից և նրա կողմից մատուցվող ծառայության իրական (փաստացի) պայմաններից,

4) տեղեկատվությունը ներկայացվում է ներկայացուցչական սպառողի համար պարզ, հասկանալի և մատչելի լեզվով (տեքստի շարադրանքով)` առանց շփոթեցուցիչ, խրթին կամ մոլորեցնող բառերի, արտահայտությունների, խիստ մասնագիտական, տեխնիկական եզրույթների (օրինակ` ֆինանսական կազմակերպությունը պետք է խուսափի այնպիսի բառերի օգտագործումից, ինչպիսին «կետանց» բառն է): Տեղեկատվությունը համարվում է պարզ և հասկանալի, եթե ներկայացուցչական սպառողը հասկանում է տեղեկատվությունն առանց դժվարության կամ որևէ մեկի օգնության,

5) տեղեկատվությունը ներկայացվում է առնվազն հայերեն լեզվով (բացառությամբ` օտար լեզուներով տպագրվող թերթերի, հատուկ հրատարակությունների և այն դեպքերի, երբ սպառողի և ֆինանսական կազմակերպության միջև առկա է համաձայնություն այլ լեզվով հաղորդակցվելու վերաբերյալ): Ընդ որում, օտար լեզվով հրապարակված տեղեկատվությունը պետք է չհակասի դրա հայերեն տարբերակին և նշում պարունակի այն մասին, որ տարբեր լեզուներով հրապարակված տեղեկատվության միջև անհամապատասխանություն բացահայտվելու դեպքում անհրաժեշտ է ղեկավարվել հայերեն տարբերակով, ինչպես նաև որ նշված խնդրի վերաբերյալ ամբողջական տեղեկատվությունը կարելի է ստանալ հայերեն տարբերակից, եթե այդ օտար լեզվով հրապարակված տեղեկատվությունն ամբողջական չէ,

6) տեղեկատվությունը շարադրվում է ներկայացուցչական սպառողի համար հեշտ ընթեռնելի տառաչափերով և տառատեսակներով և տեսանելի ձևով (օրինակ` հայտարարության ձևով փակցվելու դեպքում տեղադրվի տեսանելի վայրերում),

7) տեղեկատվությունն այնպես է ներկայացվում, որ ներկայացուցչական սպառողը հեշտությամբ գտնի իրեն հետաքրքրող տեղեկատվությունը: Օրինակ` տեքստը պարունակում է վերնագրեր, առանձին բացատրական նշումներ, բովանդակության վերաբերյալ առանձին բաժին, տեքստի առավել կարևոր մասերը շեղատառերով կամ ավելի մեծ տառաչափերով են արտացոլվում` սպառողների ուշադրությունը դրանց վրա հրավիրելու նպատակով,

8) տեղեկատվության մեջ չեն կարող օգտագործվել այնպիսի տեղեկություններ կամ այլ անձանց կողմից այդ ֆինանսական կազմակերպության վերաբերյալ կատարված հայտարարություններ, որոնք կարող են թյուր ենթադրության տեղիք տալ տվյալ ֆինանսական կազմակերպության ֆինանսական վիճակի, ֆինանսական շուկայում նրա զբաղեցրած դիրքի, հեղինակության, գործարար համբավի կամ իրավական կարգավիճակի վերաբերյալ,

9) տեղեկատվությունում առկա անվանումները, տեքստերը, հղումները, կանխատեսումները, բնութագրումը կամ գովասանքը, ծառայության վերաբերյալ հատուկ տեղեկությունները և նախազգուշացումները ներկայացվում են հստակ,

10) տեղեկատվությունում առկա տողատակի ծանոթագրությունները կամ մանր շարվածքով տեքստերը ընթեռնելի լինելու համար ներկայացվում են բավարար մեծությամբ, ինչպես նաև հղում է կատարվում համապատասխան աղբյուրին` մանրամասներին ծանոթանալու համար,

11) տեղեկատվության բովանդակությունը ներկայացվում է այնպես, որպեսզի ներկայացուցչական սպառողի համար լինի տեղին և իմաստալից ֆինանսական կազմակերպության ծառայությունը հասկանալու և իր պահանջմունքներին համապատասխանությունը գնահատելու տեսանկյունից,

12) այն դեպքում, երբ տեղեկատվությունը պարունակում է համեմատություններ այլ ֆինանսական կազմակերպությունների կողմից մատուցվող ծառայությունների հետ, ապա`

ա. այդ համեմատությունները ներկայացվում են անկողմնակալ և հավասարակշռված ձևով, մասնավորապես արգելվում է անբարեխիղճ մրցակցության մեթոդների կիրառումը` նշելով այլ ֆինանսական կազմակերպությունների ցանկացած թերություններ` անկախ այն հանգամանքից, թե այդ տեղեկություններն իրականում հավաստի են, թե ոչ,

բ. համեմատություններում նշվում են համեմատությունների համար հիմք հանդիսացած տեղեկությունների աղբյուրները (օրինակ, կոնկրետ հետազոտությունները, կոնկրետ հրապարակումներում ներառված տեղեկատվությունը կամ այլ),

գ. համեմատություններում ներառվում են այն հիմնական փաստերը կամ ենթադրությունները, որոնք հիմք են հանդիսացել համեմատության կատարման համար (օրինակ` երկու ֆինանսական կազմակերպության ավտովարկ համեմատելիս համեմատության հիմքում ընկած ենթադրություն կարող են հանդիսանալ վարկի ժամկետը, գումարը և տոկոսադրույքը (համեմատվում են, օրինակ, 2 տարի ժամկետով, 3 միլիոն գումարով, ֆիքսված անվանական տոկոսադրույքով վարկերը)),

13) եթե ծառայության մասին տեղեկատվությունում առանձնահատուկ շեշտադրվել են ֆինանսական կազմակերպության կողմից մատուցվող ծառայություններից սպասվելիք օգուտները, ապա միաժամանակ առկայության դեպքում ներկայացվում է անկողմնակալ և աչքի ընկնող ձևով տեղեկատվություն հնարավոր էական ռիսկերի մասին,

14) ֆինանսական կազմակերպությանն արգելվում է վարկերի վերաբերյալ իրականացվող որևէ գովազդում, հայտարարությունում կամ հրապարակման այլ միջոցներով կիրառել «անվճար» կամ նմանատիպ իմաստ ունեցող այլ բառեր, եթե

ա. որոշակի ժամանակահատվածում ֆինանսական կազմակերպության կողմից գանձվում կամ գանձվելու է որևէ վճար,

բ. հետագա վարկերի համար գանձվում կամ կարող է գանձվել տոկոսագումար և/կամ որևէ վճար,

գ. որոշակի գործոններից ելնելով կարող է գանձվել տոկոսագումար և/ կամ որևէ վճար,

15) տպագիր կամ այլ ձևով հրապարակվող տեղեկատվությունը պարունակում է աչքի ընկնող և առանձնացված ձևով (այլ տառատեսակով, այլ տառաչափով, այլ գույնով և (կամ) այլ ձևով) նշում այն մասին, որ ֆինանսական կազմակերպությունը վերահսկվում է Կենտրոնական բանկի կողմից,

16) ֆինանսական կազմակերպությունը պետք է պատշաճ քայլեր (պարբերաբար վերահսկի իր մասին հրապարակված տեղեկատվությունը) ձեռնարկի, որ իր կողմից այլ տեղեկատվական ուղիներով (օրինակ` այլ ոչ պաշտոնական ինտերնետային կայք, բջջային հավելված) հրապարակվող տեղեկատվությունը, ծառայության պայմանները համահունչ լինեն ընկերության պաշտոնական կայքով հրապարակվող տեղեկատվության հետ, իսկ այլ անձանց (օրինակ` ֆինանսական ծառայությունների մասին իրազեկող էլեկտրոնային հարթակներ, էլեկտրոնային թերթեր, ֆինանսական կազմակերպությունների հետ համագործակցող վաճառքի սրահներ, այլ կազմակերպություններ) կողմից տվյալ ֆինանսական կազմակերպության մասին հրապարակած տեղեկատվությունը հնարավորինս բավարարի վերոնշյալ սկզբունքներին:

ԳԼՈՒԽ 4.

ԻՆՏԵՐՆԵՏԱՅԻՆ ԿԱՅՔ

5. Սույն գլուխը սահմանում է ֆինանսական կազմակերպության ինտերնետային կայքում հրապարակման ենթակա տեղեկատվության կազմը, տեղեկատվության նկատմամբ պահանջները, հրապարակման կարգը և պայմանները: Սույն կանոնակարգով սահմանված տեղեկություններից բացի` ֆինանսական կազմակերպությունները կարող են իրենց հայեցողությամբ իրենց ինտերնետային կայքում տեղադրել օրենքով չարգելված այլ տեղեկություններ:

6. Ֆինանսական կազմակերպությունները պետք է ունենան ինտերնետային կայք: Ինտերնետային կայք ունենալու պահանջը չի տարածվում այն ֆինանսական կազմակերպությունների վրա, որոնք, համաձայն իրենց կանոնադրության, հրապարակային առաջարկի միջոցով ծառայություններ չեն մատուցում ֆիզիկական անձանց: Բոլոր դեպքերում ինտերնետային կայք ունեցող բոլոր ֆինանսական կազմակերպությունների ինտերնետային կայքերը պետք է բավարարեն սույն գլխի պահանջներին:

7. Ֆինանսական կազմակերպությունները ստեղծման կամ վերակազմակերպման ամսաթվից 10 աշխատանքային օրվա ընթացքում ապահովում են ճանաչում ունեցող հիմնական դիտարկիչներով (օրինակ` Google Chrome, Safari, Internet Explorer և այլն), ինտերնետային կայքի հասանելիությունը: Ընդ որում`

1) Ինտերնետային կայքը տարբեր դիտարկիչներով պետք է ունենա համարժեք դիտման հնարավորություն և ներկայացվի նույն ձևով,

2) ինտերնետային կայքի հասցեն մուտքագրելուց հետո առաջին հերթին հայտնվում է կայքի առաջին էջը (գլխավոր (դիմային) էջ), ընդ որում, հայտնվող առաջին էջը ներկայացվում է պարտադիր հայերենով, իսկ այլ լեզուներով` միայն սպառողի կողմից կայքում համապատասխան լեզուն ընտրելու դեպքում: Այն դեպքում, երբ սպառողը մուտք է գործում կազմակերպության ինտերնետային կայք Հայաստանի Հանրապետության տարածքից դուրս, հայտնվող առաջին էջը կարող է ներկայացվել այլ լեզվով,

3) ինտերնետային կայքում այլ լեզուներով առկա տեղեկատվությունը պետք է համապատասխանի հայերենով ներկայացված տարբերակին:

8. Ֆինանսական կազմակերպությունն իր ինտերնետային կայքի գործարկման օրվանից 5 աշխատանքային օրվա ընթացքում Կենտրոնական բանկ է ներկայացնում ինտերնետային կայքի տվյալները (հասցեն): Ինտերնետային կայքի տվյալների փոփոխության դեպքում ինտերնետային կայքի նոր տվյալները տրամադրվում են Կենտրոնական բանկին փոփոխությունից հետո` 5 աշխատանքային օրվա ընթացքում:

9. Ֆինանսական կազմակերպություններն իրենց ինտերնետային կայքում մշտապես հրապարակում են իրենց վերաբերող` Հայաստանի Հանրապետության օրենքներով և (կամ) սույն կանոնակարգով սահմանված տեղեկությունները:

10. Ֆինանսական կազմակերպություններն ապահովում են իրենց ինտերնետային կայքում տեղակայված տեղեկատվության մշտապես թարմացումը և հասանելիությունը սպառողների համար: Ընդ որում`

1) Սահմանված տեղեկատվության փոփոխության դեպքում այն տեղադրվում է ինտերնետային կայքում անհապաղ, բայց ոչ ուշ, քան 3 աշխատանքային օրվա ընթացքում, բացառությամբ, եթե օրենքով կամ սույն կանոնակարգով կոնկրետ տվյալ տեղեկատվության համար թարմացման այլ ժամկետ սահմանված չէ,

2) Մատուցվող ծառայությունների սակագների, փոխարժեքների, միջնորդավճարների և այլ վճարների, ծառայությունների մատուցման ընդհանուր պայմանների փոփոխության դեպքում փոփոխված տեղեկատվությունը տեղադրվում է այդ ծառայությունը նկարագրող էջում ոչ ուշ, քան նոր սակագնով, փոխարժեքով, միջնորդավճարով կամ այլ վճարով, կամ փոփոխված պայմաններով ծառայության մատուցման պահը: Այն դեպքում, երբ ծառայությունը տարբեր ժամանակահատվածներում մատուցվում է տարբեր ծառայության մատուցման պայմաններով, սակագներով, փոխարժեքով, միջնորդավճարով կամ այլ վճարով, ապա կայքում դրանք նշվում են ըստ ժամանակահատվածների (օր/ամիս/ տարի, ժամ:րոպե), որոնց համար կիրառելի են,

3) ֆինանսական կազմակերպությունն ինտերնետային կայքի յուրաքանչյուր էջի վրա` տեսանելի մասում նշում է կատարում, թե երբ է (ամսաթիվ/ամիս/տարի, ժամ, րոպե) թարմացվել տվյալ էջի տեղեկությունը,

4) եթե ֆինանսական կազմակերպության ինտերնետային կայքը կամ դրա որևէ բաժին կամ հատված գտնվում է վերակառուցման մեջ կամ ինչ-որ պատճառով չի գործելու ինչ-որ ժամանակահատվածում, ապա ամբողջ ինտերնետային կայքի դեպքում` կայքի առաջին էջը, իսկ կայքի որևէ բաժնի կամ հատվածի դեպքում համապատասխան բաժինը կամ հատվածը նշում է պարունակում այդ մասին, ինչպես նաև նշում է այն ժամկետը, մինչև երբ ինտերնետային կայքը (դրա առանձին հատվածը) չի գործելու և այն հեռախոսահամարները, որոնցով սպառողը կարող է ստանալ սպառիչ և ճշգրիտ տեղեկություններ հրապարակման ենթակա ցանկացած տեղեկատվության վերաբերյալ: Ինտերնետային կայքը կամ դրա առանձին մասերը ինտերնետային կայքի վերակառուցման կամ ֆինանսական կազմակերպության մեղքով առաջացած այլ պատճառներով չգործելու ժամկետը չի կարող ավելի լինել, քան 5 աշխատանքային օրը:

11. Ֆինանսական կազմակերպության ինտերնետային կայքում հրապարակված տեղեկությունները ներկայացվում են համակարգված` ըստ սույն գլխի 13-րդ կետով սահմանված բաժինների: Ընդ որում` կանոնակարգի սույն գլխով սահմանված բաժինների վերնագրերը կարող են ձևափոխվել, սակայն այնպես, որ վերնագրերից ակնհայտ լինի տվյալ բաժնի բովանդակությունը, ինչպես նաև առաջին էջի` սույն կանոնակարգի 13-րդ կետով սահմանված բոլոր բաժինները պետք է տեղադրվեն նույն, հնարավորինս տեսանելի և ընթեռնելի ձևով:

12. Այն դեպքում, երբ ֆինանսական կազմակերպության ինտերնետային կայքում կան հղումներ այլ անձանց ինտերնետային կայքերին, ապա ֆինանսական կազմակերպությունն այդ հղմանը զուգահեռ նույն էջում հրապարակում է նաև հայտարարություն այն մասին, որ նա պատասխանատվություն չի կրում այդ ինտերնետային կայքերի բովանդակության ստույգության և արժանահավատության, այնտեղ տեղադրված գովազդների համար, և ֆինանսական կազմակերպությունը պատասխանատվություն չի կրում այդ ինտերնետային կայքերում տեղադրված տեղեկատվության օգտագործման հնարավոր հետևանքների համար:

13. Ֆինանսական կազմակերպության ինտերնետային կայքի` հասցեն մուտքագրելուց հետո հայտնվող առաջին էջում անմիջապես, աչքի ընկնող վայրում ներկայացվում են հղումներ (լինքեր) առնվազն հետևյալ տեղեկությունները պարունակող էջերին` բաժիններին.

1) Մեր մասին,

2) Սեփականատերեր,

3) Հաշվետվություններ,

4) Մատուցվող ծառայություններ (ներկայացվում է ըստ թիրախային խմբերի` օրինակ` ֆիզիկական անձանց և իրավաբանական անձանց մատուցվող ծառայություններ),

5) Իրավական ակտեր,

6) Սպառողի իրավունքներ,

7) Հետադարձ կապ,

8) Սոցիալական ցանց (սոցիալական ցանցերում պաշտոնական էջի առկայության դեպքում),

9) Գործակալներ (միայն ապահովագրական ընկերությունների, ներդրումային ֆոնդի կառավարիչների և էլեկտրոնային փողի սպասարկման և իրացման դեպքում (առկայության դեպքում)),

10) Հաշվիչ (առկայության դեպքում, կարող է ներկայացվել նաև տվյալ պրոդուկտի էջում),

11) Փնտրման կամ որոնման միջոց (պատուհան), որն ապահովում է ինտերնետային կայքում տեղեկատվության որոնումը,

12) Առցանց հայտեր (առկայության և տեխնիկական հնարավորության դեպքում),

13) Օգտակար հղումներ, որտեղ հրապարակվում են հղումներ առնվազն հետևյալ ինտերնետային կայքերին.

ա. Կենտրոնական բանկի ինտերնետային կայք (www.cba.am),

բ. սպառողների համար ստեղծված «Ֆինանսներ բոլորի համար» ինտերնետային կայք (www.abcfinance.am),

գ. «Ձեր ֆինանսական տեղեկատուն» ինտերնետային կայք (www.fininfօ.am),

14) սպասարկման հեռախոսահամարը (առկայության դեպքում շուրջօրյա սպասարկման հեռախոսահամարը), որի միջոցով սպառողը կարող է կապվել ֆինանսական կազմակերպության համապատասխան բաժնի, ծառայության հետ` օգնություն կամ խորհրդատվություն ստանալու նպատակով:

14. «Մեր մասին» բաժնում ներկայացվում են.

1) ֆինանսական կազմակերպության առաքելությունը/գործունեության նպատակը, տեսլականը և արժեքները,

2) ընդհանուր տեղեկություններ, որոնք առնվազն ներառում են ֆինանսական կազմակերպության և գործունեության պատմությունը, այդ պատմության ընթացքում հիմնադրման, վերակազմակերպման, անվանափոխության, գործունեության բնույթի/տեսակի փոփոխության մասին տեղեկություններ (նշել նաև այդ իրադարձությունների տարեթվերը),

3) ֆոնդի կառավարիչը հրապարակում է հայտարարություն ֆոնդերի տեսակի փոփոխման, վերակազմակերպման, ինչպես նաև դրանց հետ կապված ֆոնդի կանոններում (կանոնադրությունում) կատարված փոփոխությունների` Կենտրոնական բանկի կողմից գրանցման մասին` համապատասխանաբար իրավասու մարմնի կողմից որոշում կայացնելուց և Կենտրոնական բանկում համապատասխան փոփոխությունները գրանցելուց անմիջապես հետո, բայց ոչ ուշ, քան դրան հաջորդող աշխատանքային օրը: Ընդ որում, հայտարարության մեջ ներկայացվում է առնվազն տեղեկատվություն մասնակիցների, նրանց իրավունքների և պարտականությունների վրա ֆոնդերի տեսակների փոփոխության, վերակազմակերպման ազդեցության և հետևանքների մասին, և նշում այն մասին, թե երբ են ֆոնդի կանոնների (կանոնադրության) փոփոխություններն ուժի մեջ մտնում,

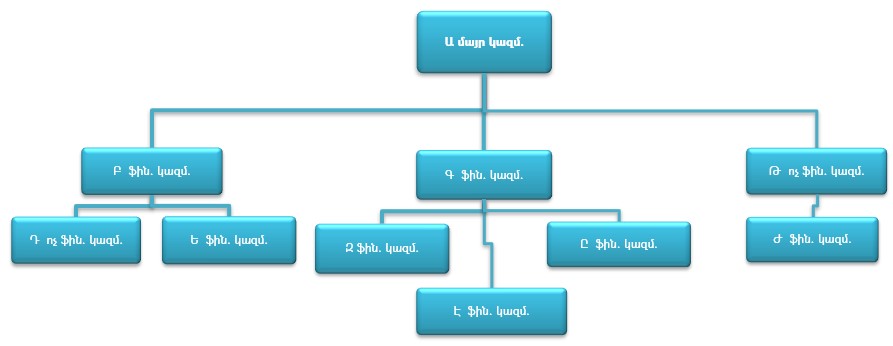

4) ֆինանսական կազմակերպության ներքին վարչակազմակերպական կառուցվածքը գծապատկերի տեսքով: Եթե ֆինանսական կազմակերպությունը ընդգրկված է որևէ խմբի (այդ թվում` ֆինանսական խմբի), հոլդինգի, կոնցեռնի, միության կամ ցանկացած այլ հիմքով իրենց ֆինանսական հաշվետվությունները համախմբող անձանց կազմում, ապա ներկայացվում է տվյալ խմբի, հոլդինգի, կոնցեռնի, միության կառուցվածքը` գծապատկերի տեսքով, կամ հղում համապատասխան ինտերնետային էջին, որտեղ առկա է այդ կառուցվածքի գծապատկերային նկարագրությունը,

5) ֆինանսական խմբի պատասխանատու անձն իր ինտերնետային կայքում հրապարակում է ֆինանսական խմբի կազմը և կառուցվածքը` համաձայն սույն կանոնակարգի հավելված 1-ով սահմանված գծապատկերի, ինչպես նաև ներկայացնում հղում ֆինանսական խմբի անդամների պաշտոնական ինտերնետային կայքի գլխավոր էջերին,

6) Ֆինանսական կազմակերպության գլխամասի գտնվելու վայրը, հեռախոսահամարը, ինչպես նաև մասնաճյուղերի և ներկայացուցչությունների ցանկը` գտնվելու վայրերը, հեռախոսահամարները և աշխատանքային ժամերը, ֆինանսական կազմակերպության ՖԳԻԱՍ-երի ցանկը` հասցեներով,

7) ֆինանսական կազմակերպության մասնաճյուղի (ներկայացուցչության) գործունեությունը ժամանակավոր կամ ընդմիշտ դադարեցվելու դեպքում այդ դադարեցումից 5 աշխատանքային օր առաջ (բացառությամբ այն դեպքերի, երբ մասնաճյուղի (ներկայացուցչության) գործունեության դադարեցման մասին որոշումը պայմանավորված էր արտակարգ իրավիճակով) ինտերնետային կայքի հասցեն մուտքագրելուց հետո հայտնվող առաջին էջում տեղադրվում է հայտարարություն, որը պարունակում է գործունեությունը դադարեցրած մասնաճյուղի անվանումը և գտնվելու վայրը, ինչպես նաև, դադարեցման ժամանակահատվածը, հեռախոսահամար և(կամ) կապի այլ միջոցներ, որով հնարավոր է մանրամասն տեղեկություններ ստանալ այդ մասին, ինչպես նաև նշում, թե որ մասնաճյուղին կարող է դիմել սպառողը, եթե հանդիսանում է գործունեությունը դադարեցրած մասնաճյուղի հաճախորդ: Ժամանակավոր դադարեցման դեպքում հայտարարությունը տեղադրվում է (փակցվում է) ժամանակավոր դադարեցման ողջ ժամանակահատվածի ընթացքում սպառողների համար տեսանելի վայրում, ընդմիշտ դադարեցման դեպքում` դադարեցումից հետո 2 ամսվա ընթացքում, ընդ որում, այդ հայտարարությունը տեղադրվում է նաև ֆինանսական կազմակերպության ինտերնետային կայքի առաջին էջում:

Հայաստանյան վճարահաշվարկային համակարգի գործունեության կասեցման կամ ուժը կորցրած ճանաչելու դեպքում համակարգի օպերատորը իր կայքում տեղադրում է նշում այդ մասին, ինչպես նաև կասեցման կամ ուժը կորցնելու հիմնավորումը, կասեցման ժամանակահատվածը, հեռախոսահամար և(կամ) կապի այլ միջոցներ, որով հնարավոր է մանրամասն տեղեկություններ ստանալ գործունեության կասեցման կամ ուժը կորցնելու վերաբերյալ,

8) ֆինանսական կազմակերպության կողմից ընդունված գործարար վարվելակերպի և էթիկայի կանոնները,

9) ֆինանսական կազմակերպության և դրա գործունեության վերաբերյալ նորությունները` ըստ տարիների և ամիսների: Ընդ որում` նորությունները կարող են տեղադրվել նաև ինտերնետային կայքի առաջին էջում,

10) Նշանակալից մասնակիցների վերաբերյալ ներկայացվում են.

ա. տվյալ տեսակի ֆինանսական կազմակերպության գործունեությունը կարգավորող օրենքի համաձայն ուղղակի նշանակալից մասնակիցների անունը (անվանումը), ֆինանսական կազմակերպությունում իրենց ունեցած մասնակցության չափը, մասնակցի գործունեության տեսակը (իրավաբանական անձանց համար),

բ. տվյալ տեսակի ֆինանսական կազմակերպության գործունեությունը կարգավորող օրենքի համաձայն անուղղակի նշանակալից մասնակիցների անունը (անվանումը), անուղղակի նշանակալից մասնակցի գործունեության տեսակը, այն ուղղակի նշանակալից մասնակցի անունը (անվանումը), որի միջոցով մասնակիցը ձեռք է բերել անուղղակի նշանակալից մասնակցի կարգավիճակ կամ այն պահանջը, որի ուժով անձը (անուղղակի նշանակալից մասնակիցը) կարող է ազդել ֆինանսական կազմակերպության (կամ ֆինանսական կազմակերպության ուղղակի նշանակալից մասնակցի) որոշումների և գործունեության ուղղությունների վրա (օրինակ` խոշոր ավանդատու), առկայության դեպքում` նաև տվյալ ֆինանսական կազմակերպությունում մասնակցության չափը,

գ. ապահովագրական բրոքերի դեպքում` այն ֆինանսական կազմակերպությունների ցանկը, գործունեության տեսակը, որոնց կանոնադրական կապիտալում ունի նշանակալից մասնակցություն,

դ. հայաստանյան վճարահաշվարկային համակարգերի օպերատորի կամ դրամական (փողային) փոխանցում իրականացնող վճարահաշվարկային կազմակերպության դեպքում` համակարգի օպերատորի կամ դրամական (փողային) փոխանցում իրականացնող վճարահաշվարկային կազմակերպության սեփականատիրոջ (սեփականատերերի) անունը (անվանումը), սեփականատիրոջ գործունեության տեսակը (իրավաբանական անձանց համար), առկայության դեպքում` նաև մասնակցության չափը,

ե. ֆինանսական խմբի պատասխանատու անձի ինտերնետային կայքում` ֆինանսական խմբի անդամների ուղղակի ու անուղղակի նշանակալից մասնակիցների վերաբերյալ տեղեկատվություն (կարող են ներկայացվել հղումներ ֆինանսական խմբի անդամների ինտերնետային կայքերի տվյալ տեղեկություններին), այդ թվում` ֆինանսական խմբի իրական (վերջնական) շահառուների մասին տեղեկատվություն:

11) Ղեկավարների վերաբերյալ ներկայացվում են ֆինանսական կազմակերպության ղեկավարների ցանկը, անունը, ծննդյան ամսաթիվը, կենսագրությունը, տվյալ ֆինանսական կազմակերպությունում զբաղեցրած պաշտոնը: Այն դեպքում, եթե ղեկավարը ժամանակավոր պաշտոնակատար է, ապա նշվում է նաև այդ մասին: Ապահովագրական բրոքերների դեպքում ներկայացվում է նաև ապահովագրական բրոքերի գործառնություններ իրականացնող ֆիզիկական անձանց` Կենտրոնական բանկի ռեգիստրում գրանցման համարը: Սույն ենթակետի համաձայն ղեկավարների ցանկում առնվազն ընդգրկվում են ընկերության խորհրդի (խորհուրդ ձևավորելու դեպքում) անդամները և նախագահը, գործադիր տնօրենը (վարչության նախագահը), նրա տեղակալը (տեղակալները), գործադիր մարմնի անդամները, գլխավոր հաշվապահը, ներքին աուդիտի (առկայության դեպքում) ղեկավարը, ապահովագրական ընկերության կողմից նաև` պատասխանատու ակտուարները, ապահովագրական բրոքերի կողմից նաև` ապահովագրական բրոքերի գործառնություններ իրականացնող ֆիզիկական անձինք:

15. «Սեփականատերեր» բաժնում ներկայացվում են.

i

1) ֆինանսական կազմակերպության թողարկած արժեթղթերի հրապարակային տեղաբաշխման դեպքում` «Արժեթղթերի շուկայի մասին» Հայաստանի Հանրապետության օրենքի և Կենտրոնական բանկի 2008 թվականի մարտի 11-ի թիվ 68-Ն որոշմամբ հաստատված «Ազդագիր և հաշվետու թողարկողների հաշվետվություններ» կանոնակարգ 4/04-ի համաձայն ինտերնետում բացահայտման ենթակա տեղեկատվությունը,

2) կանոնադրական կապիտալի փոփոխության մասին տեղեկատվությունը` այդ փոփոխությունը Կենտրոնական բանկի կողմից գրանցելուց հետո 5 աշխատանքային օրվա ընթացքում,

3) եթե ֆինանսական կազմակերպությունն արժեթղթերի հրապարակային տեղաբաշխում չի իրականացնում, ապա ներկայացվում է սույն կետում նշված տեղեկատվությունը.

ա. տարեկան ընդհանուր ժողովի, ինչպես նաև բաժնետերերի (մասնակիցների) ժողով հրավիրելուն առնչվող տեղեկատվություն` օրենքով սահմանված կարգով,

բ. ընթացիկ տարվա ընթացքում շահութաբաժիններ վճարելու մասին որոշումը (որոշումները) և հղումներ նախորդ տարիներին ընդունված նմանատիպ որոշումներին (առնվազն վերջին երեք տարվա կտրվածքով),

գ. շահութաբաժնային քաղաքականությունը սահմանող ակտերը (առկայության դեպքում),

i

դ. հայտարարություն յուրաքանչյուր մասնակցի կողմից համապատասխանաբար «Բանկերի և բանկային գործունեության մասին», «Վարկային կազմակերպությունների մասին», «Ապահովագրության և ապահովագրական գործունեության մասին», «Ներդրումային ֆոնդերի մասին», «Կուտակային կենսաթոշակների մասին», կամ «Արժեթղթերի շուկայի մասին» Հայաստանի Հանրապետության օրենքներով սահմանված տեղեկությունների ստացման (ծանոթանալու) հնարավորության և այդ տեղեկությունների ստացման կարգի, վայրի, ժամկետի, տեղեկությունների տրամադրման համար գանձվող վճարի մասին: Ընդ որում` հայտարարությունում հղում է կատարվում այն իրավական ակտին և ակտի հոդվածին, համաձայն որի ծագում է նման իրավունքը և այն հասցեին, որտեղ տեղադրված է համապատասխան օրենքը.

i

Օրինակ` ««ԱԱԱ» բանկի յուրաքանչյուր մասնակից համաձայն «Բանկերի և բանկային գործունեության մասին» Հայաստանի Հանրապետության օրենքի 43-րդ հոդվածի 4-րդ մասի իրավունք ունի ստանալու բանկի վերջին տարեկան հաշվետվության և արտաքին աուդիտի եզրակացության պատճենները:

Բանկի տեղաբաշխված քվեարկող բաժնետոմսերի (բաժնեմասերի, փայերի) 2%-ին և ավելիին տիրապետող յուրաքանչյուր մասնակից իրավունք ունի ստանալու «Բանկերի և բանկային գործունեության մասին» Հայաստանի Հանրապետության օրենքի 43-րդ հոդվածի 4-րդ և 5-րդ մասերով սահմանված տեղեկությունները: Օրենքը կարող եք գտնել` www.AAAbaոk.am/legislatioո/ baոkslaw.ppt հասցեում:

Վերոնշյալ տեղեկությունները բանկը տրամադրում է ԱՆՎՃԱՐ` մասնակցի գրավոր դիմումը ստանալուց երեք աշխատանքային օրվա ընթացքում: Գրավոր դիմումը կարող է ներկայացվել հետևյալ ձևերով. առձեռն` բանկի գլխամասային գրասենյակում, ցանկացած մասնաճյուղում կամ ներկայացուցչությունում, էլեկտրոնային հասցեով` iո[email protected], կամ փոստով` «ԱԱԱ» բանկ …» հասցեով:»,

ե. խորհրդի անդամների (խորհրդի առկայության դեպքում), գործադիր տնօրենի և գլխավոր հաշվապահի` նախորդ տարվա ընթացքում ֆինանսական կազմակերպությունից ստացված ամբողջ վարձատրության (ներառյալ` պարգևատրումների, ֆինանսական կազմակերպության համար որոշակի աշխատանք կատարելու դիմաց վճարների, աշխատավարձին հավասարեցված այլ եկամուտների) չափը: Ընդ որում` ֆինանսական կազմակերպությունը կարող է սահմանափակել սույն տեղեկատվության ընթերցման հնարավորությունը, օրինակ` գաղտնաբառերի կիրառման միջոցով: Սույն ենթակետով սահմանված տեղեկատվությունը հասանելի է դարձվում ֆինանսական կազմակերպության բոլոր բաժնետերերին (մասնակիցներին),

4) Եթե ֆինանսական կազմակերպությունն արժեթղթերի հրապարակային տեղաբաշխում չի իրականացնում, չունի փոքր մասնակցություն ունեցող մասնակիցներ և չի ցանկանում հրապարակել սույն կանոնակարգի 15-րդ կետի 3-րդ ենթակետում նշված տեղեկատվությունը, ապա ֆինանսական կազմակերպությունը հրապարակում է ֆինանսական կազմակերպության քաղաքականությունը արտահայտող հայտարարություն այն մասին, որ չի հրապարակում ֆինանսական կազմակերպության վերաբերյալ նշված տեղեկատվությունը և չհրապարակման պատճառները:

16. «Հաշվետվություններ» բաժնում ներկայացվում են ֆինանսական կազմակերպության.

1) միջանկյալ (օրենսդրությամբ սահմանված լինելու դեպքում) և տարեկան ֆինանսական հաշվետվությունները (ներառյալ` կից ծանոթագրությունները) և արտաքին աուդիտորական ընկերության աուդիտորական եզրակացությունը: Ընդ որում`

ա. ֆինանսական հաշվետվությունները հրապարակվում են համաձայն ֆինանսական հաշվետվությունների միջազգային ստանդարտների, միջազգային ստանդարտների ուղեցույցների և (կամ) այլ նորմատիվ իրավական ակտերի,

բ. տարեկան ֆինանսական հաշվետվությունները և աուդիտորական եզրակացությունը հրապարակվում են ֆինանսական տարվա ավարտից հետո 120-օրյա ժամկետում, իսկ միջանկյալ հաշվետվությունները` մինչև յուրաքանչյուր եռամսյակին հաջորդող ամսվա վերջին օրը, եթե օրենքով այլ ժամկետ սահմանված չէ,

գ. ֆինանսական հաշվետվությունների համախմբման դեպքում ֆինանսական կազմակերպությունը հրապարակում է համախմբված ֆինանսական հաշվետվությունները,

2) հղումներ ֆինանսական կազմակերպության` հաշվետու տարվան նախորդող երեք տարիների տարեկան ֆինանսական հաշվետվություններին (առկայության դեպքում),

3) հիմնական տնտեսական նորմատիվների վերաբերյալ հաշվետվությունը, որը հրապարակվում է եռամսյակային կտրվածքով մինչև հաշվետու եռամսյակին հաջորդող ամսվա 15-ը: Ընդ որում.

ա. հիմնական տնտեսական նորմատիվների վերաբերյալ հաշվետվությունները հրապարակում են`

ա1. բանկերը` համաձայն սույն կանոնակարգի Հավելված 2-ի (իսկ ֆինանսական հաշվետվությունների համախմբման դեպքում` սույն կանոնակարգի Հավելված 3-ով),

ա2. ապահովագրական ընկերությունները` համաձայն սույն կարգի Հավելված 4-ի (իսկ ֆինանսական հաշվետվությունների համախմբման դեպքում` սույն կանոնակարգի Հավելված 5-ի),

ա3. ներդրումային ընկերությունները` համաձայն սույն կանոնակարգի Հավելված 6-ի (իսկ ֆինանսական հաշվետվությունների համախմբման դեպքում` համաձայն սույն կանոնակարգի Հավելված 7-ի),

ա4. վարկային կազմակերպությունները` համաձայն սույն կանոնակարգի Հավելված 8-ի: Ընդ որում, այն վարկային կազմակերպությունները, որոնք իրենց կանոնադրության համաձայն հրապարակային օֆերտայի միջոցով չեն ներգրավում փոխառություններ, հրապարակում են Հավելված 8-ի հաշվետվության միայն «Վարկային կազմակերպության կանոնադրական կապիտալի նվազագույն չափը», «Ընդհանուր (սեփական) կապիտալի նվազագույն չափը», «Ն51 պահանջի և գրավի արժեքի սահմանային հարաբերակցության առավելագույն չափի նորմատիվից շեղումը», «Ն52 պահանջի և գրավի արժեքի սահմանային հարաբերակցության առավելագույն չափի նորմատիվից շեղումը» տողերը և «Ընդհանուր (սեփական) կապիտալի նվազագույն չափը» տողերը և տեղեկատվություն այն մասին, որ իրենց կանոնադրության համաձայն հրապարակային օֆերտայի միջոցով փոխառություններ չեն ներգրավում, հետևաբար մնացած հիմնական տնտեսական նորմատիվներն իրենց վրա չեն տարածվում, ↩

ա5. ֆոնդի կառավարիչները` համաձայն սույն կանոնակարգի Հավելված 9-ի (ֆինանսական հաշվետվությունների համախմբման դեպքում` համաձայն սույն կանոնակարգի Հավելված 10-ի),

ա6. դրամական (փողային) փոխանցումներ իրականացնող վճարահաշվարկային կազմակերպությունները` համաձայն սույն կանոնակարգի Հավելված 11-ի,

բ. հիմնական տնտեսական նորմատիվների վերաբերյալ հաշվետվությունում ներկայացվում են Կենտրոնական բանկի կողմից հաստատված հիմնական տնտեսական նորմատիվների փաստացի և թույլատրելի մեծությունները:

«Փաստացի մեծությունը» սյունակում ամսական հաշվարկվող նորմատիվների համար արտացոլվում է հաշվետու ժամանակաշրջանի վերջին ամսվա նորմատիվի փաստացի մեծությունը:

«Հայաստանի Հանրապետության կենտրոնական բանկի սահմանած նորմատիվի թույլատրելի մեծությունը»սյունակում արտացոլվում է Կենտրոնական բանկի կողմից սահմանված հաշվետու ժամանակաշրջանի համար նորմատիվների թույլատրելի մեծությունը:

«Հաշվետու եռամսյակում խախտումների թիվը» սյունակում արտացոլվում է յուրաքանչյուր նորմատիվի գծով խախտումների քանակը, իսկ եթե խախտում առկա չէ, ապա համապատասխան տողում լրացվում են «խախտում առկա չէ» բառերը,

Ն51 և Ն52 նորմատիվների գծով Հավելված 2-ի «Նորմատիվի փաստացի մեծությունը` հաշվարկված բանկի համար» սյունակը լրացվում է ըստ Հայաստանի Հանրապետության կենտրոնական բանկի խորհրդի 2008 թվականի փետրվարի 26-ի թիվ 50-Ն որոշմամբ հաստատված «Բանկերի հաշվետվությունները, դրանց ներկայացումը և հրապարակումը» կանոնակարգ 3-ի ձև թիվ 3 հաշվետվության «Փաստացի շեղում» սյունակի լրացման կարգի, իսկ «ՀՀ կենտրոնական բանկի սահմանած նորմատիվի թույլատրելի մեծությունը» սյունակը լրացվում է ըստ «Թույլատրելի շեղում» սյունակի լրացման կարգի: Ն51 և Ն52 նորմատիվների գծով Հավելված 8-ի «Փաստացի մեծությունը» սյունակը լրացվում է ըստ Հայաստանի Հանրապետության կենտրոնական բանկի խորհրդի 2005 թվականի մարտի 3-ի թիվ 93-Ն որոշմամբ հաստատված «Վարկային կազմակերպությունների հաշվետվությունները, դրանց ներկայացումը և հրապարակումը» կանոնակարգ 15-ի ձև թիվ 3 հաշվետվության «Փաստացի շեղում» սյունակի լրացման կարգի, իսկ «Հայաստանի Հանրապետության կենտրոնական բանկի սահմանած նորմատիվի թույլատրելի մեծությունը» սյունակը լրացվում է ըստ «Թույլատրելի շեղում» սյունակի լրացման կարգի:

գ. «Փաստացի մեծությունը» սյունակում ամսական հաշվարկվող նորմատիվների համար արտացոլվում է հաշվետու ժամանակաշրջանի վերջին ամսվա նորմատիվի փաստացի մեծությունը:» նախադասությունը շարադրել հետևյալ.

««Փաստացի մեծությունը» սյունակում օրական, շաբաթական և ամսական հաշվարկվող նորմատիվների համար արտացոլվում է համապատասխանաբար հաշվետու ժամանակաշրջանի վերջին օրվա, շաբաթվա, ամսվա նորմատիվի փաստացի մեծությունը:

բանկերի համար` Կենտրոնական բանկում տեղաբաշխված պարտադիր պահուստների նվազագույն չափի գծով «Փաստացի մեծությունը» սյունակը չի լրացվում: Պարտադիր պահուստավորման նորմատիվը հաշվարկելիս վերջին ժամանակաշրջան է համարվում Կենտրոնական բանկի խորհրդի կողմից հաստատված պարտադիր պահուստավորման օրացույցի վերջին 28 կամ 35 օրերը,

բանկերի և ապահովագրական ընկերությունների համար` ըստ առանձին արտարժույթների յուրաքանչյուր արտարժույթի դիրքի և ընդհանուր կապիտալի միջև առավելագույն հարաբերակցության նորմատիվները ներկայացվում են ըստ ԱՄՆ դոլարի, Եվրոյի և Ռուսական ռուբլու, իսկ մնացած արտարժույթների գծով լրացվում է միայն «Հաշվետու եռամսյակում խախտումների թիվը» սյունակը,

4) հղումներ նորմատիվների վերաբերյալ նախորդ եռամսյակների հաշվետվություններին (առնվազն նախորդ 4 եռամսյակների կտրվածքով) (չի տարածվում Կենտրոնական դեպոզիտարիայի վրա),

5) գործունեության վերաբերյալ տարեկան հաշվետվությունները (առկայության դեպքում):

17. «Մատուցվող ծառայություններ» բաժնում հրապարակվում են ֆինանսական կազմակերպության կողմից մատուցվող բոլոր ծառայությունների վերաբերյալ տեղեկությունները, ինչպես նաև ներկայացվում են յուրաքանչյուր ծառայության մասով էական տեղեկությունները, սակագները, ծառայությունների մատուցման պայմանները, այդ թվում նաև` սույն կանոնակարգի 18-34-րդ կետերով սահմանված տեղեկությունները, ընդ որում`

1) ֆինանսական կազմակերպությունը յուրաքանչյուր մատուցվող ծառայության վերաբերյալ սույն կանոնակարգի 18-34-րդ կետերով սահմանված տեղեկությունները ներկայացնում է առանձին ինտերնետային էջի միջոցով և չի կարող այդ տեղեկությունները ներկայացնել առանձին վերբեռնված տեղեկատվական ամփոփագրի, ներքին իրավական ակտի կամ պայմանագրի օրինակելի ձևի միջոցով: Ընդ որում, տեղեկատվական ամփոփագիրը, ներքին իրավական ակտը կամ պայմանագրի օրինակելի ձևը կարող են կից ներկայացվել այդ էջում,

2) յուրաքանչյուր ծառայության գծով պայմանները, այդ թվում` սակագին(ներ)ը փոփոխվելու դեպքում ներկայացվում են հղումներ ֆինանսական կազմակերպության` նախորդ մեկ տարվա յուրաքանչյուր ծառայության գծով սակագներին (առկայության դեպքում),

3) եթե տվյալ ծառայության գծով բացահայտվող տեղեկություններում հղում է կատարվում այդ ծառայությունների անբաժանելի մաս կազմող հրապարակային պայմաններին, ապա այդ պայմանները ևս տեղադրվում են: Այն դեպքում, երբ հղում է կատարվում այլ մարմնի կողմից հաստատված պայմաններին և հնարավոր չէ նշել նույնականացման տվյալներ, ապա առնվազն նշվում է այն ժամկետը, որի համար գործում են այդ պայմանները: Եթե այդ պայմանները հրապարակային են, ապա հղում է կատարվում նաև համապատասխան աղբյուրին (ինտերնետային էջ/բաժին/ենթաբաժին),

4) յուրաքանչյուր ծառայություն մատուցելու համար սպառողներից պահանջվող նվազագույն փաստաթղթերի և տեղեկատվության ցանկը, դրանց ներկայացման կարգը և ժամկետները, ինչպես նաև նշում այն մասին, որ ելնելով տարաբնույթ հանգամանքներից կարող են պահանջվել լրացուցիչ փաստաթղթեր և տեղեկատվություն,

5) քաղվածքների, դրանց կրկնօրինակների և այլ տեղեկությունների տրամադրման պայմանները, ժամկետները և սակագները` ըստ իրականացված գործարքի ժամկետի վաղեմության,

6) եթե ֆինանսական կազմակերպությունը մատուցում է հաշվի հեռահար սպասարկման ծառայություններ, ապա հրապարակվում են նաև հեռահար սպասարկման պայմաններն ու կարգը (օրինակ` ինտերնետ բանկինգ, բջջային բանկինգ, բջջային հավելված և այլն), գործարքի էությունից բխող ֆինանսական կազմակերպության և սպառողի պատասխանատվության սահմանները և հավաստման ընթացակարգերը,

7) մատուցվող ծառայությունների վերաբերյալ տեղեկատվությունը ներկայացվում է ըստ թիրախային խմբերի, եթե ֆինանսական կազմակերպության կողմից որդեգրվել է նման քաղաքականություն (օրինակ` մատուցվող ծառայություններ ֆիզիկական անձանց և իրավաբանական անձանց),

8) ֆինանսական կազմակերպության կողմից որևէ ծառայության մատուցումը ժամանակավոր կամ ընդմիշտ դադարեցվելու դեպքում տեղադրվում է հայտարարություն ֆինանսական կազմակերպության ինտերնետային կայքի առաջին էջում և (կամ) տվյալ ծառայության էջում, որը պարունակում է դադարեցված մատուցվող ծառայության անվանումը (ծառայության դադարեցման դեպքում), ինչպես նաև դադարեցման ժամանակահատվածը, հեռախոսահամար և (կամ) կապի այլ միջոցներ, որով հնարավոր է մանրամասն տեղեկություններ ստանալ դադարեցված ծառայության(ների) վերաբերյալ, ինչպես նաև նշում այն մասին, թե ինչ այլընտրանքային միջոցներով (առկայության դեպքում) սպառողը կարող է օգտվել տվյալ ծառայությունից(ներից): Ժամանակավոր դադարեցման դեպքում հայտարարությունը տեղադրվում է ժամանակավոր դադարեցման ողջ ժամանակահատվածի ընթացքում, ընդմիշտ դադարեցման դեպքում` դադարեցումից հետո 2 ամսվա ընթացքում: Ընդ որում` ընդմիշտ դադարեցման դեպքում դադարեցված ծառայությունը նկարագրող ինտերնետային էջը ապաակտիվացվում է,

9) աչքի ընկնող և առանձնացված ձևով` այլ տառատեսակով, այլ տառաչափով, այլ գույնով և (կամ) այլ ձևով նշում է կատարվում.

ա. երբ որևէ ծառայություն մատուցվում է միայն ֆինանսական կազմակերպության գլխամասի կամ մեկ (որոշ) մասնաճյուղ(եր)ի կողմից կամ ֆինանսական կազմակերպության ոչ բոլոր մասնաճյուղերում, ընդ որում` նշման մեջ կամ առանձին ցանկով ներկայացվում են բոլոր այն մասնաճյուղերը, որտեղ փաստացի մատուցվում է այդ ծառայությունը,

բ. երբ մատուցվող ծառայությունների համար ֆինանսական կազմակերպության կողմից սահմանված են հատուկ առաջարկներ, զեղչեր, ակցիաներ և այլն,

գ. երբ մատուցվող ծառայության գծով սահմանված որևէ պայման, պահանջ կամ վճար (օրինակ` վճարման ժամանակահատված, տոկոսների չափ և այլն) բացակայում է կամ չի պահանջում կամ այլ բան է նախատեսված (օրինակ` «ՁԵՐ ԲԱՆԿԱՅԻՆ ՀԱՇՎԻ ՔԱՂՎԱԾՔԻ ՏՐԱՄԱԴՐՈՒՄԸ ԱՆՎՃԱՐ Է»,

դ. Սպառողի կողմից պարտավորությունները ժամանակին չկատարելու, կամ որոշ գործողություններ կատարելու (չկատարելու) դեպքում սպառողի համար հնարավոր բացասական հետևանքների վերաբերյալ,

ե. այն տեղեկությունների վերաբերյալ, որոնց վրա սպառողների կողմից ուշադրություն չդարձնելը տարածված է գործնականում և (կամ) հաճախակի բողոքների առարկա է (այն դեպքում, երբ կազմակերպության կողմից դրանք ենթակա են հրապարակման),

զ. հաղորդակցման ձևերի (փոստային կապի կամ էլեկտրոնային փոստի միջոցով) սպառողի ընտրության իրավունքի մասին (օրինակ` «ԴՈՒՔ ԻՐԱՎՈՒՆՔ ՈՒՆԵՔ ՀԱՂՈՐԴԱԿՑՎԵԼ ՖԻՆԱՆՍԱԿԱՆ ԿԱԶՄԱԿԵՐՊՈՒԹՅԱՆ ՀԵՏ ՁԵՐ ՆԱԽԸՆՏՐԱԾ ԵՂԱՆԱԿՈՎ` ՓՈՍՏԱՅԻՆ ԿԱՊԻ ՄԻՋՈՑՈՎ ԿԱՄ ԷԼԵԿՏՐՈՆԱՅԻՆ ԵՂԱՆԱԿՈՎ: ԷԼԵԿՏՐՈՆԱՅԻՆ ԵՂԱՆԱԿՈՎ ՏԵՂԵԿԱՏՎՈՒԹՅԱՆ ՍՏԱՑՈՒՄԸ ԱՄԵՆԱՀԱՐՄԱՐԱՎԵՏՆ Է: ԱՅՆ ՀԱՍԱՆԵԼԻ Է 24/7 ՌԵԺԻՄՈՎ, ԶԵՐԾ Է ԹՂԹԱՅԻՆ ՏԵՂԵԿԱՏՎՈՒԹՅԱՆ ԿՈՐՍՏԻ ՌԻՍԿԵՐԻՑ ԵՎ ԱՊԱՀՈՎՈՒՄ Է ԳԱՂՏՆԻՈՒԹՅՈՒՆ»),

է. երբ կապի միջոցներից օգտվելը սպառողի համար վճարովի է, ընդ որում` նշման հետ մեկտեղ ներկայացվում է նաև վճարի չափը (այն դեպքում, երբ սակագները սահմանված են կազմակերպության կողմից),

ը. սակագների և միջնորդավճարների մասին, որոնք գանձվում են մատուցված ծառայությունների դիմաց, ընդ որում

ը1. վճարային քարտերի գծով միջնորդավճարները ներառում են քարտերի տրամադրման և (կամ) տարեկան սպասարկման գումարները, քարտերով գործառնությունների իրականացման համար գանձվող կոմիսիոն կամ այլ վճարները, ներառյալ նաև ՖԳԻԱՍ-երից օգտվելու դեպքում քարտապանից գանձվող սակագները (նվազագույն և առավելագույն չափը) և պայմանները, քարտով գործարքների իրականացման արդյունքում առաջացող հաշվի գերածախսի դիմաց գանձվող վճարները և պայմանները, միջազգային վճարային քարտերով արտասահմանում գործառնությունների իրականացման համար կիրառվող սակագները և պայմանները: Միջնորդավճարների վերաբերյալ տեղեկատվությունը պետք է ներկայացվի այնպես, որ քարտապանը հստակ տեղեկատվություն ունենա այն մասին, թե վճարային քարտ թողարկող ֆինանսական կազմակերպության ՖԳԻԱՍ-երից, ինչպես նաև այլ կազմակերպության ՖԳԻԱՍ-երից գործարքներ իրականացնելիս ինչ միջնորդավճար է գանձվելու վճարային քարտը թողարկողի կողմից,

ը2. ներդրումային ծառայությունների և ոչ հիմնական ծառայությունների, ինչպես նաև արտարժութային (անկանխիկ) գործառնությունների դեպքում, եթե հնարավոր չի լինում տեղեկացնել գանձման ենթակա ճշգրիտ գումարի մասին, ապա` ծառայություններից օգտվելու համար վճարվելիք գումարների հաշվարկման կարգի մասին: Եթե սույն ենթակետում նշված համախառն գումարի որևէ մաս վճարվում է արտարժույթով կամ ներկայացված է արտարժույթով, ապա նշվում է արտարժույթը, փոխարժեքը (օրինակ` Կենտրոնական բանկի կողմից հայտարարված արժութային շուկայում ձևավորված միջին փոխարժեք) և դրա հետ կապված ծախսերը,

ը3. դրամական (փողային) փոխանցումների գծով (առանց հաշվի բացման և (կամ) հաշվով) նշվում են այդ սակագները և միջնորդավճարները` ըստ յուրաքանչյուր երկրի, տարածաշրջանի, գումարի մեծության, արժույթի և այլն, եթե առկա է նման տարանջատում, ինչպես նաև այն մասին, թե ում կողմից է վճարվում միջնորդավճարը (դրամական միջոցների փոխանցումը նախաձեռնողի, թե ստացողի), ինչպես նաև տեղեկություններ այլ լրացուցիչ վճարների մասին, եթե այդպիսիք նախատեսված են կամ կարող են ծագել գործարքի ընթացքում,

թ. երբ երկու կամ ավելի ֆինանսական կազմակերպությունների միջև առկա է սպառողի համար շահավետ որևէ ծառայության վերաբերյալ համագործակցություն (օրինակ` ԱԱԱ բանկի վճարային քարտերը սպասարկվում են անվճար ԲԲԲ բանկի կողմից),

ժ. սպառողի համար ֆինանսական կազմակերպության կողմից մատուցվող ծառայության հասանելիությունը սահմանափակող բոլոր պայմանները (օրինակ` վարկը տրամադրվում է միայն բանկում ավանդ ունեցողներին, կամ սպառողական վարկը տրամադրվում է «ԱԱԱ» խանութից ապրանքներ ձեռք բերելու դեպքում, կամ ծառայությունը հասանելի է միայն այն սպառողին, ում տարեկան եկամուտները մեծ են որոշակի գումարից և այլն),

i

ժա. այն մասին, որ ֆինանսական կազմակերպությունը «Փողերի լվացման և ահաբեկչության ֆինանսավորման դեմ պայքարի մասին» ՀՀ օրենքով սահմանված հաճախորդի պատշաճ ուսումնասիրության նպատակով կարող է սպառողից «Ճանաչիր քո հաճախորդին» («Know your customer») սկզբունքի հիման վրա պահանջել լրացուցիչ փաստաթղթեր կամ այլ տեղեկություններ, ինչպես նաև բանավոր հաղորդակցման ընթացքում լրացուցիչ հարցեր տալ սպառողին (նման պահանջի առկայության դեպքում),

ժբ. ֆինանսական կազմակերպությունների կողմից կնքված պայմանագրերի, համաձայնագրերի, համագործակցությունների, կամ անդամակցությունների վերաբերյալ, որոնք ուղղակի ազդեցություն կարող են ունենալ սպառողների վրա (օրինակ` «Օտարերկրյա հաշիվների հարկային համապատասխանության ակտի (Foreign Account Tax Compliance Act (FATCA)) հիման վրա ԱՄՆ-ի հետ կնքած համաձայնագրի համաձայն ֆինանսական կազմակերպությունը Ձեր` ԱՄՆ հարկատու հանդիսանալու հանգամանքը պարզելու համար կարող է իրականացնել լրացուցիչ տեղեկատվության հավաքագրում»),

10) սպառողական, հիփոթեքային, գյուղատնտեսական և վերաֆինանսավորման վարկերի, ավանդների, վճարային քարտերի, դրամական փոխանցումների և ճանապարհորդության ապահովագրության մասին տեղեկություն պարունակող էջերում նաև հղում է կատարվում «Ձեր ֆինանսական տեղեկատուն»` www.fininfօ.am ինտերնետային կայքի համապատասխան ծառայությունների մասին տեղեկություններ պարունակող բաժնին (ենթաբաժնին): Ընդ որում, այդ հղմանը զուգահեռ տրվում է աչքի ընկնող և առանձնացված ձևով (այլ տառատեսակով, այլ տառաչափով, այլ գույնով կամ այլ ձևով) նշում, որում բացատրվում է «Ձեր ֆինանսական տեղեկատուն» համակարգի էությունը (օրինակ` «ՈՒՇԱԴՐՈՒԹՅՈՒՆ` «ՁԵՐ ՖԻՆԱՆՍԱԿԱՆ ՏԵՂԵԿԱՏՈՒՆ» ՖԻԶԻԿԱԿԱՆ ԱՆՁԱՆՑ ԱՌԱՋԱՐԿՎՈՂ ԾԱՌԱՅՈՒԹՅՈՒՆՆԵՐԻ ՈՐՈՆՄԱՆ, ՀԱՄԵՄԱՏՄԱՆ և ՁԵԶ ՀԱՄԱՐ ԱՄԵՆԱԱՐԴՅՈՒՆԱՎԵՏ ՏԱՐԲԵՐԱԿԻ ԸՆՏՐՈՒԹՅՈՒՆԸ ՀԵՇՏԱՑՆՈՂ ԷԼԵԿՏՐՈՆԱՅԻՆ ՀԱՄԱԿԱՐԳ Է»),

11) եթե ֆինանսական կազմակերպությունը մատուցում է ծառայություններ ֆինանսական կազմակերպության կողմից հաստատված ծառայության ընդհանուր պայմանների հիման վրա, ապա այդ պայմանները ներկայացվում են ծառայության պայմանների հետ,

12) եթե ֆինանսական կազմակերպությունը մատուցում է ծառայություն, որին կից առկա են այլ (լրացուցիչ, օժանդակ) ծառայություններ (օրինակ` վճարային քարտին կից առաջարկվում է քարտով կատարած գնումների ապահովագրություն), ապա ֆինանսական կազմակերպությունը ներկայացնում է նաև այդ (կից) ծառայության մասին էական տեղեկությունները, սակագները, ծառայությունների մատուցման պայմանները, ինչպես նաև յուրաքանչյուր ծառայության վերաբերյալ 18-34-րդ կետերով սահմանված տեղեկությունները տվյալ (առաջին) ծառայությունը նկարագրող ինտերնետային էջում կամ տեղադրվում է հղում այդ ծառայությունները նկարագրող ինտերնետային էջին,

13) կենսաթոշակային ֆոնդերի մասին տեղեկատվությունը ներկայացվում է ներդրումային ֆոնդի կառավարչի կողմից կառավարվող այլ ֆոնդերից առանձնացված ձևով:

18. Վարկերի վերաբերյալ տեղեկություններում յուրաքանչյուր վարկատեսակի գծով տվյալ վարկը նկարագրող ինտերնետային էջում ներկայացվում է նվազագույնը հետևյալ տեղեկատվությունը`

1) վարկի տեսակը, նպատակը և անվանումը` առկայության դեպքում,

2) վարկավորվող գումարի նվազագույն և առավելագույն սահմանաչափերը,

3) վարկի տրամադրման նվազագույն և առավելագույն ժամկետները` ըստ արժույթի և (կամ) առկայության դեպքում ըստ այլ գործոնների,

4) վարկի անվանական և սպառողական վարկի, «Սպառողական կրեդիտավորման մասին» ՀՀ օրենքով նախատեսված գյուղատնտեսական վարկի և հիփոթեքային կրեդիտների դեպքում տարեկան փաստացի տոկոսադրույքները` ըստ արժույթի և առկայության դեպքում ըստ այլ գործոնների (օրինակ` ավտոմեքենաների ձեռքբերման համար տրամադրված կրեդիտների տոկոսադրույքը տարբեր է հին ու նոր, կամ տարբեր մակնիշի ավտոմեքենաների համար), ընդ որում տարեկան փաստացի տոկոսադրույքը տեղադրվում է անմիջապես անվանական տոկոսադրույքի ներքևի, վերևի կամ կողքի հատվածում և չի կարող ներկայացվել ավելի փոքր տառաչափով, քան անվանական տոկոսադրույքն է: Տվյալ վարկի համար տոկոսադրույքների նվազագույն և առավելագույն արժեքներ սահմանված լինելու դեպքում ներկայացվում են անվանական տոկոսադրույքի նվազագույն և առավելագույն արժեքները: Այն դեպքում, երբ տվյալ վարկի անվանական տոկոսադրույքի համար նշվել են նվազագույն և առավելագույն արժեքներ, ապա լրացվում են նաև տվյալ վարկի տարեկան փաստացի տոկոսադրույքի նվազագույն և առավելագույն արժեքները: Ընդ որում` տրվում է աչքի ընկնող և առանձնացված ձևով (այլ տառատեսակով, այլ տառաչափով, այլ գույնով կամ այլ ձևով) նշում, որում բացատրվում է անվանական և տարեկան փաստացի տոկոսադրույքների տարբերությունը (օրինակ` «ՈՒՇԱԴՐՈՒԹՅՈՒՆ` ՎԱՐԿԻ ՏՈԿՈՍԱԳՈՒՄԱՐՆԵՐԸ ՀԱՇՎԱՐԿՎՈՒՄ ԵՆ ԱՆՎԱՆԱԿԱՆ ՏՈԿՈՍԱԴՐՈՒՅՔԻ ՀԻՄԱՆ ՎՐԱ: ԻՍԿ ՏԱՐԵԿԱՆ ՓԱՍՏԱՑԻ ՏՈԿՈՍԱԴՐՈՒՅՔԸ ՑՈՒՅՑ Է ՏԱԼԻՍ, ԹԵ ՈՐՔԱՆ ԿԱՐԺԵՆԱ ՎԱՐԿԸ ՁԵԶ ՀԱՄԱՐ ՏՈԿՈՍԱԳՈՒՄԱՐՆԵՐԸ ԵՎ ՎԱՐԿԻ ՏՐԱՄԱԴՐՄԱՆ ԵՎ ՍՊԱՍԱՐԿՄԱՆ ԳԾՈՎ ԲՈԼՈՐ ՊԱՐՏԱԴԻՐ ՎՃԱՐՆԵՐԸ ՍԱՀՄԱՆՎԱԾ ԺԱՄԿԵՏՆԵՐՈՒՄ ԵՎ ՉԱՓԵՐՈՎ ԿԱՏԱՐԵԼՈՒ ԴԵՊՔՈՒՄ: ՏԱՐԵԿԱՆ ՓԱՍՏԱՑԻ ՏՈԿՈՍԱԴՐՈՒՅՔԻ ՀԱՇՎԱՐԿՄԱՆ ԿԱՐԳԸ ԿԱՐՈՂ ԵՔ ԳՏՆԵԼ ՀԵՏԵՎՅԱԼ ՀԱՍՑԵՈՒՄ…:»),

5) անվանական տոկոսադրույքի փոփոխություն նախատեսելու դեպքում` նշում այդ մասին, ինչպես նաև դրա փոփոխման կարգն ու պայմանները: Ընդ որում` նշումը ներկայացվում է աչքի ընկնող և առանձնացված ձևով` այլ տառատեսակով, այլ տառաչափով, այլ գույնով և (կամ) այլ ձևով (օրինակ` «ՈՒՇԱԴՐՈՒԹՅՈՒՆ` ԱՅՍ ՎԱՐԿԻ ԱՆՎԱՆԱԿԱՆ ՏՈԿՈՍԱԴՐՈՒՅՔԸ ԿԱՐՈՂ Է ՓՈՓՈԽՎԵԼ ՖԻՆԱՆՍԱԿԱՆ ԿԱԶՄԱԿԵՐՊՈՒԹՅԱՆ ԿՈՂՄԻՑ»), հիփոթեքային կրեդիտների դեպքում նշվում են նաև լողացող տոկոսադրույքի այն առավելագույն շեմերը, որոնցից ավելի կրեդիտի անվանական տոկոսադրույքը չի կարող բարձրանալ կամ իջնել: Ինչպես նաև հայտարարություն այն մասին, որ լողացող անվանական տոկոսադրույքը կարող է փոփոխվել տարեկան ոչ ավելի, քան երկու անգամ,

6) վարկավորման համար սպառողի կողմից պարտադիր վճարման ենթակա վճարների ցանկը և դրանց չափը (միջակայքը),

7) սպառողի կողմից վարկավորման համար երրորդ անձանց (այդ թվում` պետական մարմինների) կողմից մատուցվող այլ օժանդակ ծառայություններից (օրինակ` գույքի գնահատում, ապահովագրություն) օգտվելը պարտադիր պայման լինելու դեպքում նշվում է նաև այդ ծառայությունների գինը (գնի միջակայքը) և երրորդ անձանց (համագործակցող կազմակերպությունների (անհատների)) ամբողջական ցանկը,

8) վարկի արժույթը,

9) մայր գումարի և տոկոսագումարների մարումների հաճախականությունը (ամսական, եռամսյակային, կիսամյակային, այլն),

10) եթե սպառողի պարտավորությունների կատարումն ապահովված է գրավով և (կամ) երաշխավորությամբ, ապա նշվում է ապահովության (գրավի) տեսակը, ընդ որում` նման պահանջի առկայության դեպքում ներկայացվում է նաև սույն կանոնակարգով ներկայացված երաշխավորության վերաբերյալ բացատրական տեղեկատվությունը,

11) «վարկ հարաբերած գրավի արժեք» առավելագույն ցուցանիշը` տոկոսային արտահայտությամբ (գրավի առկայության դեպքում),

12) Վարկով ձեռքբերվող ապրանքի, ծառայության կամ աշխատանքի համար վճարվող կանխավճարի և տվյալ ապրանքի, ծառայության կամ աշխատանքի արժեքի հարաբերության նվազագույն մեծությունը: Եթե կանխավճարի չափը տարբերվում է` կախված վարկավորվող գույքի հատկանիշներից կամ այլ գործոններից, ապա «կանխավճար/ապրանքի, ծառայության կամ աշխատանքի արժեք» հարաբերությունը նշվում է ըստ այդ գործոնների,

13) Սպառողի կողմից իր պարտավորությունները ժամանակին չկատարելու դեպքում տույժերի չափը և կիրառման դեպքերը, ինչպես նաև նշում սպառողի կողմից պարտավորությունների կատարման դեպքում ֆինանսական կազմակերպության կողմից սահմանված մարումների հերթականության և հնարավոր բացասական հետևանքների վերաբերյալ: Ընդ որում` նշումը ներկայացվում է աչքի ընկնող և առանձնացված ձևով` այլ տառատեսակով, այլ տառաչափով, այլ գույնով և (կամ) այլ ձևով, այդ թվում`

ա. Գրավի առարկայի բռնագանձման վերաբերյալ (օրինակ` «ԶԳՈՒՇԱՑՈՒՄ` ՁԵՐ ԳՈՒՅՔԸ (տունը, մեքենան կամ այլ) ԿԱՐՈՂ Է ՕՐԵՆՔՈՎ ՍԱՀՄԱՆՎԱԾ ԿԱՐԳՈՎ ԲՌՆԱԳԱՆՁՎԵԼ, ԵԹԵ ԴՈՒՔ ԺԱՄԱՆԱԿԻՆ ՉԿԱՏԱՐԵՔ ՁԵՐ ՏՈԿՈՍԱԳՈՒՄԱՐՆԵՐԻ ԵՎ ՎԱՐԿԻ ԳՈՒՄԱՐԻ ՄԱՐՈՒՄՆԵՐԸ»,

i

բ. սպառողի վերաբերյալ տեղեկատվությունը «Վարկային տեղեկատվության շրջանառության և վարկային բյուրոների գործունեության մասին» ՀՀ օրենքի 13-րդ հոդվածի 3-րդ մասով սահմանված կարգով վարկային բյուրոյին տրամադրման վերաբերյալ (օրինակ` «ՈՒՇԱԴՐՈՒԹՅՈՒՆ` ՁԵՐ ԿՈՂՄԻՑ ՊԱՐՏԱՎՈՐՈՒԹՅՈՒՆԸ ՉԿԱՏԱՐԵԼՈՒ ԿԱՄ ԹԵՐԻ ԿԱՏԱՐԵԼՈՒ ԴԵՊՔՈՒՄ ՎԱՐԿԱՏՈՒՆ ՕՐԵՐԻ ՔԱՆԱԿ ԱՇԽԱՏԱՆՔԱՅԻՆ ՕՐ ՀԵՏՈ ԱՅԴ ՏՎՅԱԼՆԵՐԸ ՈՒՂԱՐԿՈՒՄ Է ՎԱՐԿԱՅԻՆ ԲՅՈՒՐՈ, ՈՐՏԵՂ ՁԵՎԱՎՈՐՎՈՒՄ Է ՁԵՐ ՎԱՐԿԱՅԻՆ ՊԱՏՄՈՒԹՅՈՒՆԸ: ԴՈՒՔ ԻՐԱՎՈՒՆՔ ՈՒՆԵՔ ՎԱՐԿԱՅԻՆ ԲՅՈՒՐՈՅԻՑ ՏԱՐԵԿԱՆ ՄԵԿ ԱՆԳԱՄ ԱՆՎՃԱՐ ՁԵՌՔ ԲԵՐԵԼ ՁԵՐ ՎԱՐԿԱՅԻՆ ՊԱՏՄՈՒԹՅՈՒՆԸ: ՈՒՇԱԴՐՈՒԹՅՈՒՆ` ՎԱՏ ՎԱՐԿԱՅԻՆ ՊԱՏՄՈՒԹՅՈՒՆԸ ԿԱՐՈՂ Է ԽՈՉԸՆԴՈՏԵԼ ՁԵԶ` ԱՊԱԳԱՅՈՒՄ ՎԱՐԿ ՍՏԱՆԱԼՈՒ ԺԱՄԱՆԱԿ»,

գ. Սպառողի կողմից պարտավորությունների չկատարման դեպքում գրավի հաշվին պարտավորությունները մարելու դեպքում սպառողի վարկային պարտավորությունները ծածկելու համար գրավը բավարար չլինելու դեպքում սպառողի այլ գույքի հաշվին պարտավորությունների մարման հնարավորությունը (առկայության դեպքում),

14) Վարկի գումարի տրամադրման եղանակները (օրինակ` կանխիկ, անկանխիկ վճարում, այլ),

15) պայմանագրի գործողության ընթացքում քաղվածքների, դրանց կրկնօրինակների, տեղեկանքների և այլ տեղեկությունների տրամադրման պայմանները, ժամկետները և սակագները,

16) վարկի վաղաժամկետ մարման հնարավոր դեպքերը և պայմանները, ներառյալ նաև հնարավոր տույժերը, անբարենպաստ այլ պայմանները, ինչպես նաև ժամկետից շուտ պարտավորությունները կատարելու դեպքում նվազեցման ենթակա և ոչ ենթակա վճարները, ընդ որում այդ նշումը տրվում է աչքի ընկնող և առանձնացված ձևով` այլ տառատեսակով, այլ տառաչափով, այլ գույնով և (կամ) այլ ձևով: Իսկ հիփոթեքային կրեդիտների դեպքում սույն կետով սահմանված տեղեկատվությունը նշվում է առանձին հաստատուն տոկոսադրույքի դեպքում և լողացող տոկոսադրույքի դեպքում,

17) վարկավորվող գույքի ապահովագրության պահանջի առկայությունը: Պետք է նշվի նաև` ապահովագրության համար հիմք է ընդունվում գույքի շուկայական արժե՞քը, թե՞ վարկի գումարը,

18) վարկի ձևակերպման վայրը (ֆինանսական կազմակերպության գլխամասու՞մ, մասնաճյուղում, թե՞ ֆինանսական կազմակերպության հետ համագործակցող/գործընկեր կազմակերպության գործունեության վայրում),

19) ֆինանսական կազմակերպության կողմից վարկային հայտի վերաբերյալ որոշման կայացման առավելագույն ժամկետը, վարկային հայտ ներկայացնողին որոշման մասին տեղեկացնելու և վարկը սպառողին տրամադրելու կարգը և ժամկետը,

20) ֆինանսական կազմակերպության կողմից սպառողին վարկ տրամադրելու դրական որոշման բոլոր գործոնները և վարկի մերժման բոլոր գործոնները, որոնք սահմանված են ֆինանսական կազմակերպության կողմից ընդունված ներքին իրավական ակտերով,

21) հնարավորության դեպքում հաշվիչ, որի միջոցով սպառողը, նշելով վարկի գումարը և ժամկետը, կստանա վարկի մարման ընդհանուր վճարի (վարկի մայր գումարի, տոկոսագումարների և այլ վճարների ընդհանուր գումար) մասին տեղեկությունները,

22) Այն դեպքում, երբ վարկային կազմակերպության սպառողական վարկի տարեկան փաստացի տոկոսադրույքը գերազանցում է 24 %-ը, հայտարարություն այն մասին, որ տվյալ տոկոսադրույքը բարձր է և, որ սպառողը նախապես դիտարկի շուկայում առկա այլընտրանքները: Ընդ որում` ներկայացվում են փաստացի տոկոսադրույքի նվազագույն և առավելագույն արժեքները (Օրինակ` «ՈՒՇԱԴՐՈՒԹՅՈՒՆ` ՏԵՂԵԿԱՑՆՈՒՄ ԵՆՔ, ՈՐ ԱՅՍ ՎԱՐԿԱՏԵՍԱԿՆ ՈՒՆԻ ԲԱՐՁՐ ՏԱՐԵԿԱՆ ՓԱՍՏԱՑԻ ՏՈԿՈՍԱԴՐՈՒՅՔ: ՈՒՍՏԻ, ՆԱԽԱՊԵՍ ԴԻՏԱՐԿԵՔ ՇՈՒԿԱՅՈՒՄ ԱՌԿԱ ՆՄԱՆԱՏԻՊ ԱՅԼ ԾԱՌԱՅՈՒԹՅՈՒՆՆԵՐԸ ԵՎ ԳՆԱՀԱՏԵՔ ՎԱՐԿԸ ՄԱՐԵԼՈՒ ՁԵՐ ՀՆԱՐԱՎՈՐՈՒԹՅՈՒՆՆԵՐԸ): Ընդ որում` նշված հայտարարությունը ներկայացվում է առանձին պատուհանի տեսքով` անմիջապես տվյալ վարկատեսակի էջ, իսկ այն դեպքում, երբ տվյալ վարկատեսակի համար առկա է առանձին ինտերնետային կայք կամ այն մատուցվում է առցանց այլ եղանակներով` տվյալ վարկատեսակի կայք յուրաքանչյուր անգամ մուտք գործելիս:

19. Վարկերի առանձին տեսակների մասին տեղեկությունները` բացի սույն կանոնակարգի 18-րդ կետում նշված պայմաններից, պարունակում են նաև լրացուցիչ տեղեկություններ, մասնավորապես`

1) Վարկային գծերի (օվերդրաֆտների) գծով.

ա. Արտոնյալ ժամկետը («գրեյս պերիոդ»),

բ. Փաստացի օգտագործված միջոցների դիմաց հաշվարկված տոկոսադրույքը, տոկոսագումարների հաշվարկման կարգը և հաշվի նվազագույն շարժը,

գ. Եթե նախատեսվում է տոկոս չօգտագործված միջոցների դիմաց, ապա նշում այդ պայմանների մասին,

i

դ. «Սպառողական կրեդիտավորման մասին» ՀՀ օրենքի 9-րդ հոդվածի 1-ին մասով սահմանված կրեդիտավորման պայմանագիրը լուծելու սպառողի իրավունքի և 10-րդ հոդվածի 1-ին մասով սահմանված կրեդիտավորման պայմանագրով ունեցած պարտավորությունները ժամկետից շուտ կատարելու սպառողի իրավունքի վերաբերյալ,

2) Սպառողական վարկերի գծով.

ա. հայտարարություն այն մասին, որ վարկատուն նախքան վարկային պայմանագրի կնքումը տրամադրում է Անհատական թերթիկ` համաձայն Հայաստանի Հանրապետության Կենտրոնական բանկի խորհրդի 2009 թվականի հուլիսի 28-ի թիվ 229-Ն որոշմամբ հաստատված «Ֆինանսական կազմակերպությունների գործարար վարվելակերպի կանոնները» կանոնակարգ 8/05-ի»: Ընդ որում, այդ հայտարարությանը զուգահեռ տրվում է աչքի ընկնող և առանձնացված ձևով (այլ տառատեսակով, այլ տառաչափով, այլ գույնով կամ այլ ձևով) նշում, որում բացատրվում է Անհատական թերթիկի էությունը (օրինակ` «ՈՒՇԱԴՐՈՒԹՅՈՒՆ` ՎԱՐԿ ՍՏԱՆԱԼՈՒ ՀԱՄԱՐ ԴԻՄԵԼԻՍ ՎԱՐԿԱՏՈՒՆ ՁԵԶ ԿՏՐԱՄԱԴՐԻ ՍՊԱՌՈՂԱԿԱՆ ՎԱՐԿԻ ԷԱԿԱՆ ՊԱՅՄԱՆՆԵՐԻ ԱՆՀԱՏԱԿԱՆ ԹԵՐԹԻԿ, ՈՐՈՒՄ ԿՆԵՐԿԱՅԱՑՎԵՆ ՁԵԶ ՏՐԱՄԱԴՐՎԵԼԻՔ ՎԱՐԿԻ ԱՆՀԱՏԱԿԱՆ ՊԱՅՄԱՆՆԵՐԸ:»),

բ. ապառիկ վարկավորման դեպքում ֆինանսական կազմակերպության հետ համագործակցող/գործընկեր կազմակերպությունների (օրինակ` վաճառքի սրահի) ցանկը, ինչպես նաև հնարավորության դեպքում` այն հեռախոսահամարները, որոնցով սպառողը կարող է սպառիչ և ճշգրիտ տեղեկություններ ստանալ այդ կազմակերպությունների վերաբերյալ,

3) Արտարժույթով տրամադրվող վարկերի գծով`

ա. Շեշտվում է, որ արտարժույթի փոխարժեքի փոփոխությունները կարող են ազդեցություն ունենալ վարկի մարումների վրա,

բ. Նշվում է տարեկան փաստացի տոկոսադրույքի հաշվարկի համար հիմք հանդիսացող փոխարժեքի, դրա հրապարակման ամսաթվի մասին, ինչպես նաև այն մասին, որ տարեկան փաստացի տոկոսադրույքը կարող է փոփոխվել` կախված Հայաստանի Հանրապետության կենտրոնական բանկի պաշտոնական կայքէջում հրապարակված փոխարժեքի մեծության փոփոխությունից,

4) Լիզինգի գծով`

ա. գույքի տեսակները,

5) Ոսկյա իրերի գրավադրմամբ վարկերի գծով`

ա. վարկի ամբողջական մարման դեպքում գրավադրված ոսկյա իրերի գրավատուին հետ վերադարձման ժամկետը:

20. Վճարային քարտերի (այսուհետ` քարտեր) մասին տեղեկություններում յուրաքանչյուր քարտի գծով տվյալ քարտը նկարագրող ինտերնետային էջում ներկայացվում է նվազագույնը հետևյալ տեղեկատվությունը.

1) Տրամադրվող քարտի տեսակը (օրինակ` դեբետային, վարկային, հաշվարկային, չիպային, հիբրիդ և այլն) և պատկանելությունը համապատասխան քարտային վճարահաշվարկային համակարգին (համակարգերին) (օրինակ` ԱրՔա, ՎԻԶԱ, այլ),

2) Քարտի թողարկման, սպասարկման, վերադարձման և վճարային քարտով գործառնությունների անվտանգ իրականացման կանոնները, մասնավորապես`

ա. քարտով իրականացվող գործառնությունների տեսակները: Այն դեպքում, երբ քարտային վճարահաշվարկային համակարգի կանոններով առկա են գործառնության կատարման հաճախականության, ժամկետների, տեսակների կամ գումարային մեծության սահմանափակումներ, ապա այդ սահմանափակումները նույնպես նշվում են,

բ. քարտի և անհատական նույնականացման համարի (ՊԻՆ-կոդ) և (կամ) անձը նույնականացնող` քարտային վճարահաշվարկային համակարգի կանոններով նախատեսված այլ ծածկագրի (ծածկագրերի) տրամադրման, օգտագործման և պահպանման կանոնները,

գ. ֆինանսական կազմակերպության և քարտապանի պարտավորությունները և նրանց պատասխանատվության չափն ու պայմանները (քարտապանի պատասխանատվությունն իր կողմից չվավերացված գործարքների համար, թողարկողի պատասխանատվությունը քարտապանի առջև վերջինիս կողմից չկատարված/չվավերացված գործարքների համար, քարտապանի կողմից չկատարված գործարքների վերաբերյալ վերջինիս կողմից տեղեկացման կարգի և պայմանների, պատասխանատվության չափի և վնասների բաշխման, այլ սահմանված ընթացակարգերի վերաբերյալ),

դ. քարտի բլոկավորման և ապաբլոկավորման կարգն ու պայմանները, ժամկետը` ինչպես քարտապանի նախաձեռնությամբ, այնպես էլ բանկի, ինչպես նաև բլոկավորման/ապաբլոկավորման համար առանձին կապի միջոցները (հեռախոսահամարները և (կամ) ինտերնետային կայքի հասցեն) (առկայության դեպքում),

ե. քարտապանի կողմից քարտային գործառնության բողոքարկման ժամանակահատվածը, ինչպես նաև բողոքարկման և ճշգրտման, այդ թվում` քարտապանի կողմից ներկայացված դիմում-բողոքի հիման վրա միջոցների հետ գանձման (Չառջբեք) ժամանակ կիրառվող ընթացակարգերը և քարտապանի կողմից դրանց կիրառման կարգը և միջոցները,

զ. քարտի կորստի/գողանալու, այդ թվում` քարտը թողարկող բանկի կամ այլ բանկի բանկոմատի կողմից քարտի առգրավման դեպքում կիրառվող կարգերը, պայմանները և ժամկետները, ինչպես նաև հեռախոսահամար և (կամ) կապի այլ միջոցներ, որով հնարավոր է մանրամասն տեղեկություններ ստանալ այդ մասին,

է. քարտի վերաթողարկման կարգն ու պայմանները, ժամկետները,

ը. քարտով գործառնությունների իրականացման ընթացքում առաջացող ռիսկերի կառավարման և զսպման արդյունավետ մեխանիզմները, ինչպես նաև ընդհանրական տեղեկություններ այդ գործարքների հետ կապված ռիսկերի մասին (օրինակ` ինչ է զեղծարարությունը կամ զեղծարարության ռիսկից խուսափելու օգտակար խորհուրդներ),

թ. քարտի անվտանգ օգտագործման նվազագույն պայմանները, ինչպես նաև նշում այն մասին, որ ֆինանսական կազմակերպությունը պարտավոր է սպառողի հետ պայմանագիր կնքելիս վերջինիս տրամադրել այդ պայմանները,

ժ. քարտային հաշվի փակման դեպքում քարտը վերադարձնելու կարգն ու պայմանները, այդ թվում նաև նշում քարտը չվերադարձնելու արդյունքում պատասխանատվության չափի և առաջացող վնասների բաշխման վերաբերյալ,

ժա. քարտային հաշիվը փակելուց հետո հաշվին առկա միջոցների վերադարձման կարգն ու պայմանները,

3) քարտի գործողության ժամկետ սահմանված լինելու դեպքում նշում այդ մասին,

4) տրամադրվող քարտերի համար հաշվի արժույթի տեսակները,

5) այն դեպքում, երբ առկա են օժանդակ կամ լրացուցիչ ծառայությունների մատուցման հնարավորություններ կամ կցված է հավելյալ ծրագիր (օրինակ` Cashback), ապա կից նշվում են նաև այդ ծառայության (ծրագրի) էական պայմանները,

6) այն դեպքում, երբ ֆինանսական կազմակերպության կողմից ներդրված են վճարային քարտերով գործառնությունների ժամանակ կիրառվող տեղեկատվական անվտանգության համակարգեր, օրինակ` վճարումների դեպքում մեկանգամյա գաղտնաբառերի կիրառման համակարգի (3d secure) օգտագործում, ապա ներկայացվում է նշում այդ մասին,

7) քարտ ստանալու (վճարային քարտի թողարկման և սպասարկման պայմանագիր կնքելու) համար անհրաժեշտ փաստաթղթերը ներկայացնելուց հետո քարտի տրամադրման և ակտիվացման ժամկետներն ու պայմանները,

8) եթե ֆինանսական կազմակերպությունը մատուցում է հեռահար սպասարկման ծառայություններ (ինտերնետի, բջջային հեռախոսի կամ այլ միջոցով), ապա հրապարակվում են նաև հեռահար սպասարկման ծառայությունների պայմանները և կարգը, գործարքի էությունից բխող ֆինանսական կազմակերպության և քարտապանի պատասխանատվության սահմանները, և հավաստման ընթացակարգերը:

21. Բանկային (ընթացիկ) հաշիվների մասին տեղեկություններում յուրաքանչյուր հաշվի (այդ թվում` քարտային և ավանդային հաշիվների) գծով տեղեկություններում տվյալ հաշիվը նկարագրող ինտերնետային էջում նշվում է հետևյալ տեղեկատվությունը.

1) Հաշվով հնարավոր գործառնությունների տեսակները: Այն դեպքում, երբ կան կատարման հաճախականության, ժամկետների, տեսակների կամ գումարային մեծության սահմանափակումներ, ապա այդ սահմանափակումները նույնպես նշվում են,

2) Պայմանագրով հաշվում առկա դրամական միջոցների նկատմամբ տոկոսներ վճարելու պայման նախատեսված լինելու դեպքում անվանական տոկոսադրույքի և տարեկան տոկոսային եկամտաբերության մեծությունը, հաշվարկման կարգը և հաշվեգրման ժամկետները: Ընդ որում` տրվում է աչքի ընկնող և առանձնացված ձևով (այլ տառատեսակով, այլ տառաչափով, այլ գույնով կամ այլ ձևով) նշում, որում բացատրվում է անվանական տոկոսադրույքի և տարեկան տոկոսային եկամտաբերության տարբերությունը (օրինակ` «ՈՒՇԱԴՐՈՒԹՅՈՒՆ` ՁԵՐ ՀԱՇՎՈՒՄ ԱՌԿԱ ՄԻՋՈՑՆԵՐԻ ՆԿԱՏՄԱՄԲ ՏՈԿՈՍԱԳՈՒՄԱՐՆԵՐԸ ՀԱՇՎԱՐԿՎՈՒՄ ԵՆ ԱՆՎԱՆԱԿԱՆ ՏՈԿՈՍԱԴՐՈՒՅՔԻ ՀԻՄԱՆ ՎՐԱ: ԻՍԿ ՏԱՐԵԿԱՆ ՏՈԿՈՍԱՅԻՆ ԵԿԱՄՏԱԲԵՐՈՒԹՅՈՒՆԸ ՑՈՒՅՑ Է ՏԱԼԻՍ, ԹԵ ՈՐՔԱՆ ԵԿԱՄՈՒՏ ԿՍՏԱՆԱՅԻՔ ԴՈՒՔ` ՁԵՐ ԿՈՂՄԻՑ ԱՎԱՆԴԻ ՀԵՏ ԿԱՊՎԱԾ ՊԱՐՏԱԴԻՐ ՎՃԱՐՆԵՐ ԿԱՏԱՐԵԼՈՒ ԵՎ ՍԱՀՄԱՆՎԱԾ ՊԱՐԲԵՐԱԿԱՆՈՒԹՅԱՄԲ ՎԱՍՏԱԿԱԾ ՏՈԿՈՍԱԳՈՒՄԱՐՆԵՐԸ ՍՏԱՆԱԼՈՒ ԱՐԴՅՈՒՆՔՈՒՄ: ՏԱՐԵԿԱՆ ՏՈԿՈՍԱՅԻՆ ԵԿԱՄՏԱԲԵՐՈՒԹՅԱՆ ՀԱՇՎԱՐԿՄԱՆ ԿԱՐԳԸ ԿԱՐՈՂ ԵՔ ԳՏՆԵԼ ՀԵՏԵՎՅԱԼ ՀԱՍՑԵՈՒՄ…:»),

3) Հաշվի բացման և փակման ընթացակարգերը, ժամկետները և սակագները, ինչպես նաև հաշվի սպասարկման և գործառնությունների իրականացման սակագները,

4) Հաշվի արժույթը, հաշվի արժույթից տարբերվող այլ արժույթներով կատարվող գործառնությունների իրականացման հնարավորությունը, հաշվի արժույթից տարբերվող արժույթով հաշվով գործառնությունների կատարման ժամանակ կիրառվող փոխարժեքը (օրինակ` Կենտրոնական բանկի կողմից հայտարարված արժութային շուկայում ձևավորված միջին փոխարժեք),

5) Հաշվետիրոջ կողմից հաշվով գործառնություններ չկատարելու դեպքում հաշվի պահպանման ծախսերը` ելնելով գործարք չկատարելու վաղեմությունից,

6) Հաշվի նվազագույն մնացորդի մեծությունը` նվազագույն մնացորդ սահմանված լինելու դեպքում,

7) Հաշվին դրամական միջոցները մուտքագրման/կրեդիտագրման և ելքագրման/դեբետագրման կարգն ու պայմանները, ժամկետը, հաշվից վճարումներ և փոխանցումներ կատարելու առավելագույն ժամկետները,

8) Սպառողի պահանջով` Հայաստանի Հանրապետությունում կամ Հայաստանի Հանրապետության տարածքից դուրս կատարված գործարքների վերաբերյալ տեղեկանքի (հարցման) տրամադրման սակագները,

9) հաշվի փակման (բանկային հաշվի պայմանագրի լուծման) պայմանները (օրինակ` հաշվում պահվող դրամական միջոցների գումարը պայմանագրով նախատեսված նվազագույն չափից պակաս լինելու, մեկ տարվա ընթացքում տվյալ հաշվով գործառնությունների բացակայության դեպքում և այլն), ինչպես նաև հաշվի փակման (պայմանագրի լուծման) դեպքում հաշվում առկա դրամական միջոցների մնացորդի նկատմամբ իրականացվող հետագա գործողությունները, համապատասխան միջոցների վերադարձման կարգը, պայմաններն ու ժամկետը (օրինակ` պայմանագրի դադարեցման մասին դիմումը ստանալու մասին հավաստման տրամադրումը սպառողին, մնացորդը հաշվետիրոջ կողմից նշված հաշվեհամարին փոխանցելը, ցպահանջ կամ ժամկետային ավանդի վերաձևակերպելը և այլն), սպառողի կողմից հաշվի փակման մասին դիմում ներկայացնելուց հետո հաշվի փակման առավելագույն ժամկետը,

10) հայտարարություններ այն մասին, որ

ա. Հաշիվը և դրանում եղած դրամական միջոցները տնօրինելու հաշվետիրոջ իրավունքները կարող են սահմանափակվել դատարանի վճռով դատական ակտերի հարկադիր կատարումն ապահովող մարմինների կամ հարկային մարմինների կողմից ներկայացված հայտի հիման վրա,

բ. Առանց հաշվետիրոջ կարգադրության հաշվից դրամական միջոցների բռնագանձումը կարող է իրականացվել դատարանի վճռով դատական ակտերի հարկադիր կատարումն ապահովող մարմինների և հարկային մարմինների կողմից ներկայացված հայտի հիման վրա և այդ մասին հաշվետիրոջը տեղեկացնելու կարգը,

i

11) «Ֆիզիկական անձանց բանկային ավանդների հատուցումը երաշխավորելու մասին» Հայաստանի Հանրապետության օրենքով սահմանված կարգով հաշվում առկա դրամական միջոցների մնացորդի երաշխավորված չափի մասին տեղեկացումը:

22. Ավանդների մասին տեղեկություններում յուրաքանչյուր ավանդատեսակի գծով տեղեկություններում տվյալ ավանդը նկարագրող ինտերնետային էջում նշվում է նվազագույնը հետևյալ տեղեկատվությունը.

1) Ավանդի տեսակը (օրինակ` ցպահանջ, ժամկետային կամ այլ),

i

2) Ֆիզիկական անձ հաճախորդներին տրամադրվող ավանդների դեպքում` «Բանկային ավանդների ներգրավման մասին» Հայաստանի Հանրապետության օրենքի 3-րդ հոդվածի 1-ին, 2-րդ և 3-րդ մասերով և 4-րդ հոդվածով սահմանված տեղեկությունները,

3) Անվանական տոկոսադրույքի և տարեկան տոկոսային եկամտաբերության մեծությունը, հաշվարկման կարգը և հաշվեգրման ժամկետները ներկայացուցչական օրինակի միջոցով, ընդ որում` տարեկան տոկոսային եկամտաբերությունը տեղադրվում է անմիջապես անվանական տոկոսադրույքի ներքևի, վերևի կամ կողքի հատվածում և չի կարող ներկայացվել ավելի փոքր տառաչափով, քան անվանական տոկոսադրույքն է: Տվյալ ավանդի համար տոկոսադրույքների նվազագույն և առավելագույն արժեքներ սահմանված լինելու դեպքում ներկայացվում են անվանական տոկոսադրույքի նվազագույն և առավելագույն արժեքները: Այն դեպքում, երբ տվյալ ավանդի անվանական տոկոսադրույքի համար նշվել են նվազագույն և առավելագույն արժեքներ, ապա լրացվում են տվյալ ավանդի տարեկան տոկոսային եկամտաբերության նվազագույն և առավելագույն արժեքները: Ընդ որում` տրվում է աչքի ընկնող և առանձնացված ձևով (այլ տառատեսակով, այլ տառաչափով, այլ գույնով կամ այլ ձևով) նշում, որում բացատրվում է անվանական տոկոսադրույքի և տարեկան տոկոսային եկամտաբերության տարբերությունը (օրինակ` «ՈՒՇԱԴՐՈՒԹՅՈՒՆ` ՁԵՐ ՀԱՇՎՈՒՄ ԱՌԿԱ ՄԻՋՈՑՆԵՐԻ ՆԿԱՏՄԱՄԲ ՏՈԿՈՍԱԳՈՒՄԱՐՆԵՐԸ ՀԱՇՎԱՐԿՎՈՒՄ ԵՆ ԱՆՎԱՆԱԿԱՆ ՏՈԿՈՍԱԴՐՈՒՅՔԻ ՀԻՄԱՆ ՎՐԱ: ԻՍԿ ՏԱՐԵԿԱՆ ՏՈԿՈՍԱՅԻՆ ԵԿԱՄՏԱԲԵՐՈՒԹՅՈՒՆԸ ՑՈՒՅՑ Է ՏԱԼԻՍ, ԹԵ ՈՐՔԱՆ ԵԿԱՄՈՒՏ ԿՍՏԱՆԱՔ ԴՈՒՔ` ՁԵՐ ԿՈՂՄԻՑ ԱՎԱՆԴԻ ՀԵՏ ԿԱՊՎԱԾ ՊԱՐՏԱԴԻՐ ՎՃԱՐՆԵՐ ԿԱՏԱՐԵԼՈՒ ԵՎ ՍԱՀՄԱՆՎԱԾ ՊԱՐԲԵՐԱԿԱՆՈՒԹՅԱՄԲ ՎԱՍՏԱԿԱԾ ՏՈԿՈՍԱԳՈՒՄԱՐՆԵՐԸ ՍՏԱՆԱԼՈՒ ԱՐԴՅՈՒՆՔՈՒՄ: ՏԱՐԵԿԱՆ ՏՈԿՈՍԱՅԻՆ ԵԿԱՄՏԱԲԵՐՈՒԹՅԱՆ ՀԱՇՎԱՐԿՄԱՆ ԿԱՐԳԸ ԿԱՐՈՂ ԵՔ ԳՏՆԵԼ ՀԵՏԵՎՅԱԼ ՀԱՍՑԵՈՒՄ…:»),

4) Ժամկետային ավանդը ժամկետից շուտ հետ վերցնելու պայմանները, ինչպես նաև այլ լրացուցիչ պայմաններ, ինչպիսիք են, օրինակ` պայմանագրի գործողության ընթացքում ավանդի գումարի փոփոխություն,

5) Հայտարարություններ այն մասին, որ

ա. Երբ ժամկետային ավանդը ավանդատուի պահանջով վերադարձվում է մինչև ժամկետի ավարտը կամ մինչև ավանդային պայմանագրում նշված հանգամանքների վրա հասնելը, ավանդատուի տոկոսները վճարվում են բանկի կողմից ցպահանջ ավանդների համար սահմանված չափերով: Այն դեպքում, երբ պայմանագրով նախատեսված է տոկոսների այլ չափ, ապա տրվում է հայտարարություն այդ մասին,

բ. Երբ ավանդատուն ժամկետի ավարտից հետո չի պահանջում վճարել ժամկետային ավանդի գումարը կամ պայմանագրով նախատեսված հանգամանքները երևան գալուց հետո վերադարձնել այլ պայմաններով ներդրված ավանդի գումարը, պայմանագիրը երկարաձգված է համարվում ցպահանջ ավանդի պայմաններով: Այն դեպքում, երբ պայմանագրով նախատեսված է այլ բան, ապա տրվում է հայտարարություն այդ մասին,

գ. Ավանդային պայմանագրով որոշված տոկոսների չափը, որը ավանդատուն ներդրել է որոշակի ժամկետի ավարտից կամ պայմանագրով նախատեսված հանգամանքները վրա հասնելուց հետո այն հետ ստանալու պայմանով, բանկը չի կարող միակողմանի նվազեցնել: Այն դեպքում, երբ նախատեսված է այլ բան, ապա տրվում է հայտարարություն այդ մասին,

դ. Ավանդային հաշվին կարող են մուտքագրվել նաև երրորդ անձանցից ստացված դրամական միջոցները` նրա ավանդի մասին անհրաժեշտ տվյալների նշումով: Այն դեպքում, երբ պայմանագրով նախատեսված է այլ բան, ապա տրվում է հայտարարություն այդ մասին,

ե. Ավանդը կարող է ներդրվել բանկ երրորդ անձի անունով (նման հնարավորության առկայության դեպքում),

9) «Ֆիզիկական անձանց բանկային ավանդների հատուցումը երաշխավորելու մասին» Հայաստանի Հանրապետության օրենքով սահմանված կարգով բանկային ավանդի երաշխավորված չափի մասին տեղեկացումը:

23. Հայաստանի Հանրապետության տարածքում և տարածքից դուրս առանց բանկային հաշվի բացման դրամական (փողային) փոխանցումների, ինչպես նաև այլ վճարումների (փոխանցումների) գծով տեղեկություններում յուրաքանչյուր դրամական փոխանցման (վճարման) տեսակը նկարագրող ինտերնետային էջում նշվում է նվազագույնը հետևյալ տեղեկատվությունը.

1) Վճարումների/փոխանցումների իրականացման կարգը, այդ թվում նաև` Հայաստանի Հանրապետության տարածքում և Հայաստանի Հանրապետության տարածքից դուրս առանց բանկային հաշվի բացման ֆիզիկական անձանց կողմից իրականացվող դրամական (փողային) փոխանցումների դեպքում նշվում է դրամական միջոցների փոխանցում նախաձեռնողի, ինչպես նաև դրամական միջոցները ստացողի (փոխանցման շահառուի) կողմից ներկայացվող անհրաժեշտ փաստաթղթերի ցանկը (այդ թվում` անձը հաստատող փաստաթղթերը), ինչպես նաև փոխանցված միջոցները ստանալու համար դրամական միջոցներ ստացողի կողմից հաղորդվող անհրաժեշտ գաղտնի տվյալների ցանկը (օրինակ` փոխանցման ունիկալ կոդը) և դրանց ներկայացման կարգը,

2) Վճարման/փոխանցման իրականացման առավելագույն ժամկետները, որի ընթացքում կազմակերպությունը կկատարի վճարումը/փոխանցումը շահառուին: Այն դեպքում, երբ կենսաթոշակների, նպաստների և սոցիալական այլ վճարների համար ֆինանսական կազմակերպության կողմից սահմանված է վճարման ժամանակահատված (օրինակ` յուրաքանչյուր ամսվա 15-25-ը), ապա տեղեկացում այդ մասին,

3) Վճարումը և (կամ) փոխանցումը նախաձեռնողի կողմից վճարման/փոխանցման չեղյալ համարելու և հետ կանչելու, ինչպես նաև դրամական միջոցները ստացողի (շահառուի) չհայտնաբերվելու կամ շահառուի կողմից դրամական միջոցները չստանալու դեպքում փոխանցված դրամական միջոցների հետ վերադարձման ընթացակարգը, ժամկետները, կիրառվող հնարավոր միջնորդավճարները, ինչպես նաև սխալների ուղղման և վճարման/փոխանցման պայմանների փոփոխման նպատակով կիրառվող ընթացակարգը և ժամկետները, կիրառվող հնարավոր միջնորդավճարները,

4) ֆինանսական կազմակերպության կողմից գանձված միջնորդավճարների վերադարձման/ չվերադարձման դեպքերը, կարգը և պայմանները,

5) ֆինանսական կազմակերպության կողմից վճարման և (կամ) փոխանցման ուշացման, չկատարման կամ մասնակի կատարման դեպքում կիրառվող ընթացակարգը (օրինակ` վնասի փոխհատուցման), ժամկետները և պատասխանատվության շրջանակները,